本報(chinatimes.net.cn)記者馮櫻子 北京報道

隨著各銀行2024年上半年「成績單」公布,與民眾密切相關的「個人住房貸款」情況也浮出水面。

截至6月末,國有六大行中,除郵儲銀行外,工商銀行、建設銀行、農業銀行、中國銀行、交通銀行的個人住房貸款余額均較上年末出現下降,減少金額超3000億元,同時個人住房貸款在總量與個人貸款余額中的占比均有所下降。

可以看出,受房地產市場下行周期及提還房貸影響,銀行個人房貸業務持續承壓。但業內專家也認為,國有大行個人住房貸款余額負增長符合預期,本質上反映出目前房地產市場下行帶來的壓力。

個人房貸業務持續承壓

隨著政策的調整和市場下行周期的影響,個人住房貸款增長勢頭減弱,2024年上半年,國有大行個人住房貸款增速依然為負數。

具體而言,與上年末相比,截至2024年6月,工商銀行、建設銀行、農業銀行、中國銀行、交通銀行個人住房貸款合計減少約3254.71億元,其中工商銀行個人住房貸款減少約1230億元;農業銀行減少1006億元;建設銀行減少764億元;中國銀行減少471億元;交通銀行減少16億元。

與此同時,今年上半年,全國性大中型銀行的個人住房貸款不良率幾乎全線走高。在國有大行方面,只有郵儲銀行實作了個人住房貸款余額和不良率「雙降」。其中,工商銀行、建設銀行、農業銀行、中國銀行和交通銀行2024年上半年個人住房貸款不良率分別上升了0.16%、0.12%、0.03%、0.07%和0.11%。

在國有大行中,郵儲銀行可謂「一枝獨秀」,個人住房貸款余額實作正增長,截至6月末,該行個人住房貸款余額2.36萬億元,比2023年末增長236億元。

對此,該行管理層曾表示,從客觀因素來看,郵儲銀行按揭業務超九成為剛需首套住房,且單筆金額較小、平均40萬元,因此對應客群對利率敏感性更低,提前還貸的壓力稍好於同業。

但同時,該行半年報中也透露,受LPR、存量房貸利率下調等政策因素影響,該行個人住房貸款利息收入下降,主要導致該行個人貸款利息收入998.37億元,同比減少20.8億元,下降2.04%。

此外,在股份行中,中信銀行、平安銀行、浙商銀行和華夏銀行的個人住房貸款余額增加,招商銀行、興業銀行、光大銀行、浦發銀行、民生銀行和渤海銀行的個人住房貸款余額較2023年末出現下降。

合計看,10家股份行的個人住房貸款余額降幅不大。招商銀行和興業銀行的個人住房貸款分別減少100.47億元和107.41億元,中信銀行和浙商銀行的個人住房貸款增加了172.86億元和174.51億元。

實際上,在房地產市場轉型的影響下,個人住房貸款下降屬於必然趨勢,但多名業內人士也認為,這一下降跟最近兩年居民的提前還貸亦有較大的關系。

在年初的2023年度業績釋出會上,有股份行管理層就曾提到,因為提前還款的原因,該行個人住房按揭貸款余額下降了1.95%。

招聯首席研究員董希渺對【華夏時報】記者表示,在增量方面,房地產市場下行壓力下,居民住房消費需求增長緩慢,房地產銷售下滑,新申請住房貸款量減少;而在存量方面,部份居民出於資產配置的需要選擇提前還貸,因此導致銀行個人住房貸款余額出現增長。

同時,盤古智庫高級研究員江瀚對【華夏時報】記者表示,對於銀行而言,個人房貸是能夠為銀行提供穩定現金流收入的優質資產,風險小,利潤大。在房地產下行周期,只要房貸利率高於理財利率居民提前還貸的動機,就一直會存在。

行業整體增量難

盡管占比有所下滑,但是在國有六大行的貸款結構中,個人住房貸款依然占有重要的地位。

除了交通銀行外,工商銀行、建設銀行、農業銀行、中國銀行、郵儲銀行個人住房貸款占比保持在20%以上。尤其在個人貸款領域,住房貸款仍然占據半壁江山。

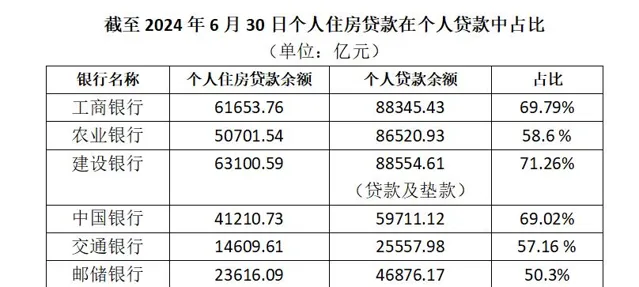

截至2023年末,住房貸款在建設銀行、工商銀行、中國銀行個人貸款中占比均超過70%,今年上半年該比例有所下降,截至6月30日,上述三家銀行個人住房貸款在個人貸款業務中占比為71.26%、69.79%、69.02%。

實際上,個人住房貸款一直是銀行的優質資產,不僅占比高,不良率也大幅低於其他資產。

以工商銀行為例,截至6月末,該行不良率1.35%,較年初下降1個BP,撥備覆蓋率提升至218.43%,風險抵禦能力進一步增強。可以看到,盡管該行上半年個人住房貸款不良率上升了0.16個百分點,至0.60 %,但仍然優於其他業務。

正因此,對於個人住房貸款業務,多家銀行態度是「加大投放」「以量補價」。

例如,農業銀行曾在2023年財報中表示,要適應房地產市場供求關系發生重大變化的新形勢,因城施策實施差別化個人住房貸款政策,積極支持居民剛性及改善性住房需求,加大個人住房貸款投放力度。

在2024上半年業績釋出會上,中國銀行副行長林景臻提到,將繼續加大房貸投放力度,支持剛性和改善性住房需求,服務構建房地產發展新模式;建設銀行副行長王兵也提到,繼續「鞏固個人住房貸款的傳統優勢。」

而對於銀行來說,個人住房貸款業務的挑戰,不僅在於「量」,還在於「價」。作為構成凈息差的主要部份,個人住房貸款的利率對銀行的利息收入影響十分明顯。

為應對個人住房貸款領域的調整,多數上市銀行在個人消費貸款和個人經營貸款方面,表現出強勁的增長勢頭。

截至6月末,農業銀行個人消費貸款增長26.5%,個人經營貸款增長28.4%;交通銀行個人消費貸增長30.08%;建設銀行個人經營貸款增長13.93%,個人消費貸款增長13.99%。

王兵表示,該行將持續強化零售信貸業務拓展,大力推進零售信貸攻堅行動,保持個人消費貸款穩定增長,大力挖掘個體工商戶、小微企業主、商戶、農戶等領域的業務機遇。

董希渺對【華夏時報】記者表示,在當前宏觀經濟環境下及日益激烈的市場競爭中,大型商業銀行應正視市場變化,隨著中國宏觀經濟恢復向好,銀行應繼續加大對實體經濟特別是國家重大戰略、重點專案的支持力度,尤其是要最佳化金融資源配置,重點做好「五篇大文章」,挖掘新的增長點,透過「以量補價」的方式提升凈利息收入。

同時,董希渺提出,銀行要致力於提升核心存款的吸收能力,透過產品、服務等綜合服務能力提升客戶忠誠度,進而持續降低負債成本。除了拓展凈利息收入外,還應積極發展中間業務,例如拓展財富管理業務、跨境增值服務等高附加值中間業務,進一步提升中間業務收入占比,形成對營業收入的有力支撐。

責任編輯:孟俊蓮 主編:張誌偉