:

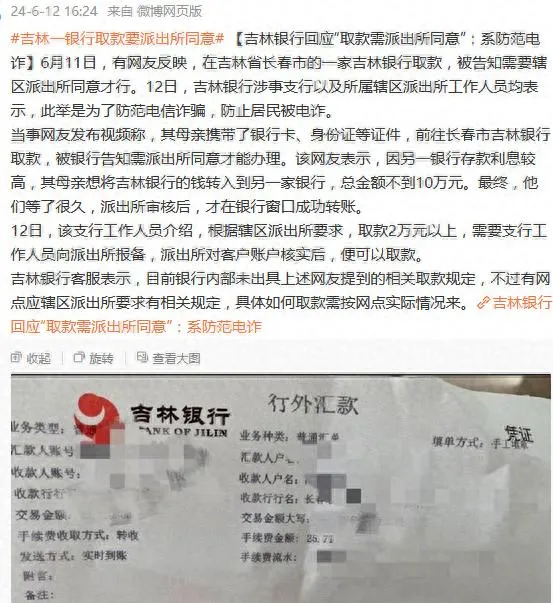

近日,一則關於銀行取款新規的訊息在網絡上引發了廣泛關註。據報道,吉林某地一名市民在銀行取款時,竟被告知必須先征得轄區派出所的同意。這一匪夷所思的規定立即引起了公眾的強烈反響,讓人不禁感嘆:"取錢還需派出所批準?這是要瘋了吧?"情的起因要追溯到6月11日。當天,一位普通市民來到當地銀行,打算將10萬元存款轉入另一家利息更高的銀行。本以為這是一件再平常不過的事情,誰知卻遭遇了前所未有的阻礙。銀行工作人員竟然告訴她,取款需要先獲得派出所的批準。這一要求讓這位市民瞬間懵了,仿佛掉進了一個荒誕的世界。

想象一下,你辛辛苦苦攢下的錢,存在銀行裏本應是安全可靠的。可是當你想取出來時,卻被告知需要警察叔叔點頭才行。這種感覺,恐怕比大夏天喝到一口溫水還要難受吧?這位市民經過一番周折,在派出所批準後,終於如願以償地取出了自己的血汗錢。但這個過程中的種種不便和疑惑,卻在她心中留下了揮之不去的陰影。

訊息一經傳出,立刻在網絡上掀起了軒然大波。網友們紛紛表示難以置信,有人調侃道:"這是要把我們當成嫌疑犯嗎?"還有人憂心忡忡地說:"樣下去,以後取個零花錢都要提前報備了嗎?"實,如果每次取款都需要經過如此繁瑣的程式,那麽銀行的存在意義又在哪裏呢?

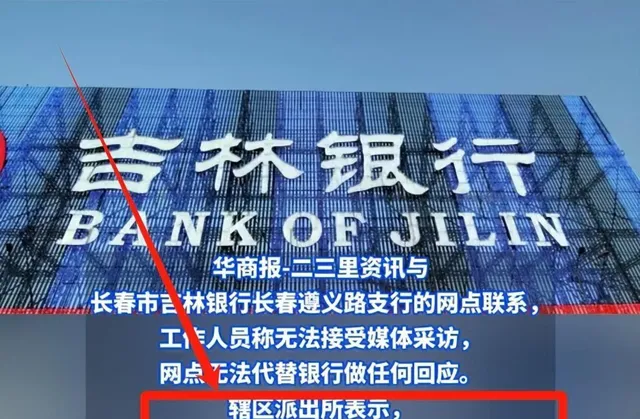

面對鋪天蓋地的質疑聲,當地銀行和派出所也作出了回應。銀行方面表示,這是為了防範電信詐騙,凡是取款2萬元及以上的,都需要向派出所報備。派出所則稱確有此規定,目的同樣是為了防範電信詐騙案件的發生。

然而,這樣的解釋非但沒有平息民眾的疑慮,反而引發了更多的問題。難道說,每次取錢都要報備?現金流向難道不是可以追蹤的嗎?更有甚者,有網友指出:"現在都實名制了,錢從哪來往哪去不是一目了然嗎?"

這些質疑不無道理。在當前科技如此發達的時代,銀行系統和公安系統難道就沒有更高明的防範電信詐騙的方法嗎?把責任全都推給普通市民,讓他們為了取出自己的錢而東奔西走,這樣的做法是否真的能起到實質性的作用?

隨著事件的發酵,越來越多的人開始關註這一問題。有人認為,這種做法雖然出發點是好的,但未免有些操之過急。也有人擔心,如果這種做法推廣開來,會不會影響到整個銀行業的正常運作?畢竟,如果每次大額取款都需要層層審批,那麽銀行的效率必然會大打折扣。

:

隨著這起事件的持續發酵,人們開始深入思考這一新規可能帶來的潛在影響。對於普通市民而言,這無疑是一項令人頭疼的規定。試想一下,如果某天你急需一筆錢,卻因為這樣的規定而不得不耗費大量時間和精力去派出所申請批準,這種體驗恐怕會讓人心生frustration。更不用說那些可能因為緊急情況需要立即取款的人,他們該如何應對這種情況呢?

從銀行業務的角度來看,這項規定同樣可能帶來不小的沖擊。銀行作為金融機構,其核心業務之一就是為客戶提供便捷的存取款服務。如果每次大額取款都需要經過派出所批準,不僅會大大增加銀行的工作量,還可能導致客戶流失。畢竟,誰願意把錢存在一個取款如此麻煩的銀行呢?

然而,我們也不能忽視這項規定背後的初衷——防範電信詐騙。近年來,電信詐騙案件頻發,給許多人造成了巨大的經濟損失。銀行和警方希望透過這種方式來保護市民的財產安全,這一出發點無疑是好的。但問題在於,這種做法是否真的能夠有效防範詐騙呢?

有專家指出,防範電信詐騙應該采取更加科學、系統的方法。比如,可以利用大數據技術對異常交易進行即時監控,或者加強對公眾的反詐騙教育。這些方法既能提高防詐效率,又不會給市民的日常生活帶來太多不便。

另一個值得探討的問題是,這種做法是否涉及了對公民個人私密和財產權的侵犯。畢竟,個人存款資訊屬於私密範疇,如果每次大額取款都需要向派出所報備,那麽個人的財務狀況是否就會被過度暴露?這無疑觸及了法律和道德的邊界。

從政策制定和執行的角度來看,這起事件也暴露出了一些問題。首先是形式主義的問題。如果這項規定真的能夠有效防範詐騙,那麽它的價值或許還值得商榷。但如果它只是一種表面工作,既不能真正解決問題,又給市民帶來諸多不便,那麽這種做法就值得批評了。

其次是公眾利益的考量問題。任何政策的制定都應該以人民利益為重。在這個案例中,我們不禁要問:這項規定是否真正考慮到了普通市民的利益?是否充分權衡了防詐需求和便民服務之間的關系?

令人欣慰的是,這起事件引發的廣泛討論也帶來了積極的一面。它促使我們重新思考如何在保護公民財產安全和保障個人權利之間找到平衡點。同時,它也提醒我們,在制定任何政策時,都應該充分考慮其實際效果和可能帶來的影響。

隨著事件的發展,越來越多的聲音呼籲相關部門重新審視這一規定。有人建議,可以采取更加靈活的方式,比如只對特定情況下的大額取款進行重點關註,而不是一刀切地要求所有大額取款都需要派出所批準。也有人提議,可以加強銀行內部的風險管控系統,透過技術手段來辨識和防範可能的詐騙風險。

:

面對這場由一則銀行取款新規引發的風波,我們不禁要問:如何才能在防範電信詐騙和保障市民權益之間找到一個恰當的平衡點?這個問題的答案,或許需要社會各界共同努力才能得出。

首先,相關部門應該重新審視這項規定的合理性和可行性。雖然防範電信詐騙的初衷值得肯定,但如果實施方式不當,反而可能適得其反。或特許以考慮采取更加精準的風險評估系統,只針對真正存在風險的交易進行幹預,而不是對所有大額取款都一刀切。

其次,銀行和公安部門應該加強合作,共同開發更加先進的防詐技術。例如,利用人工智能和大數據技術,建立更加智能的風險預警系統。這樣不僅可以提高防詐效率,還能最大限度地減少對正常業務的影響。

再者,加強公眾教育也是至關重要的一環。很多電信詐騙案件之所以成功,往往是因為受害人缺乏必要的防範意識。透過多種渠道向公眾普及反詐知識,提高大家的風險意識,才是防範詐騙的長久之計。

同時,我們也不能忽視公民權利保護的重要性。個人財產權和私密權是公民的基本權利,任何出於善意的管控措施都不應該過度侵犯這些權利。在制定相關政策時,應該充分考慮到這一點,確保政策的實施不會對公民的正當權益造成不當影響。

最後,這起事件也提醒我們,在制定和執行政策時,應該更多地傾聽民意,充分考慮公眾的實際需求。只有真正站在群眾的立場上思考問題,才能制定出既有效又得民心的政策。

盡管這次事件引發了不小的爭議,但它也為我們提供了一個重新審視和完善相關制度的機會。我們期待,透過各方的共同努力,能夠找到一種既能有效防範詐騙,又能充分保障公民權益的方法。如果做到了這一點,那麽這次風波或許就不是一場無謂的爭議,而是推動社會進步的一次有益探索。

在結束本文時,筆者想說的是,無論是防範詐騙,還是保護公民權益,都不是一蹴而就的事情。它需要政府、銀行、公安部門以及廣大市民的共同努力。讓我們攜手共創一個既安全又自由的社會環境,讓每個人都能安心地存錢、取錢,無憂無慮地享受生活。

正如一位網友所說:"我們需要的不是限制,而是更智慧的保護。"我們共同期待,在不久的將來,我們能夠看到一個既能有效防範詐騙,又能充分尊重公民權利的美好社會。