靠代理產品的「疫苗茅」智飛生物交出了營收凈利雙降的上半年業績,直言部份地區、部份產品的市場推廣工作未達到預期。

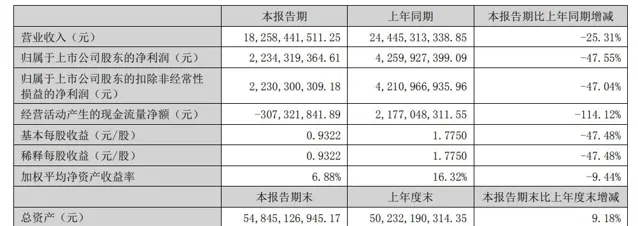

8月29日晚間,重慶智飛生物制品股份有限公司(智飛生物,300122)公布2024年半年報,營業收入182.58億元,同比下降25.31%;歸母凈利潤22.34億元,同比下降47.55%;歸母扣非凈利潤22.3億元,同比下降47.04%。

在花覅誒生物上半年業績表現

智飛生物的業績下滑算不上意外。今年一季報顯示,其一季度營業收入113.96億元,同比增長2%;歸母凈利潤14.58億元,同比下降28.26%;歸母扣非凈利潤14.55億元,同比下降28.36%。結合半年報看第二季度,營收68.63億元,同比下滑48.29%,環比下降近40%;歸母凈利潤:7.77億元,同比下滑65.14%,環比下降46%。

作為國內民營疫苗公司的龍頭企業,支撐智飛生物業績的是多款明星代理品種。上半年代理產品占總營收的比重達到96%,但該板塊營收同比下降25.40%,毛利率同比下滑9.91個百分點。

智飛生物代理產品批簽發量

代理默沙東的四價和九價HPV疫苗是智飛生物多年來的業績增長點,而據默沙東二季報,其九價HPV疫苗二季度收入24.78億美元,僅同比增長1%。默沙東稱,增長主要由美國市場較高的銷售額所帶動。與此同時,中國市場的銷售額下降,在很大程度上抵消了這種增長。如今,智飛生物的半年報也證實了這一點。

從批簽發量上看,智飛生物上半年四價HPV疫苗46.6萬支,與去年同期相比減少580萬支,同比暴跌92.56%;九價HPV疫苗批簽發量增長359.36萬支,同比增長24.48%。

值得一提的是,8月26日,國家藥品監督管理局藥品審評中心官網顯示,萬泰生物(603392)旗下廈門萬泰滄海生物技術有限公司的預防用生物制品九價人乳頭瘤病毒疫苗(大腸埃希菌)上市申請獲得受理。如果審批順利,該疫苗將成為首款國產九價HPV疫苗。這意味著,智飛生物未來在九價HPV疫苗上或面臨壓力。

對於一季報凈利潤下跌,智飛生物並未在一季報中直接說明原因。半年報中,智飛生物直言,公司部份地區、部份產品的市場推廣工作未達到預期,公司主要產品的銷售量與去年同期相比有所下降。不過,智飛生物也指出,市場份額保持了較高占有率,產品差異化有利競爭明顯。

智飛生物在加碼其他代理疫苗品種。2023年10月,公司與英國葛蘭素史克公司達成合作,將在未來三年共同開展重組帶狀皰疹疫苗的商業化推廣,同時雙方達成RSV疫苗初步合作意向。帶狀皰疹被認為是繼HPV疫苗後的下一個明星成人疫苗。在半年報中,智飛生物提到,新增代理的重組帶狀皰疹疫苗於今年3月取得首批批簽發證明,目前正處於市場推廣起步階段。公司已形成有待進一步深入實施的推廣策略,正逐步擴大市場份額和品牌影響力,該產品市場空間及增長潛力巨大。

8月29日收盤,智飛生物漲2.8%,報22.77元/股,市值545.1億元。

澎湃新聞記者 李瀟瀟

(本文來自澎湃新聞,更多原創資訊請下載「澎湃新聞」APP)