前兩天,地產的老同事委托我了解一下寵物險,想給他家的毛孩子買個保險。

之前我對寵物險了解並不深,借此機會,好好研究了一下,寫篇小文分享給大家。

和人身險相比,內地市場的寵物保險不是特別多,有寵物險的公司主要有眾安、平安、太平、大地等幾家。

主要的產品類別有:

-- 醫療險 :意外或者疾病就醫時報銷醫藥費。

-- 第三方責任險 :寵物傷人或損壞物品時提供賠償責任。

-- 綜合保險 :醫療險+第三方責任險。

-- 另外還有個別產品附帶寵物 身故責任 。

其中,最受關註的是寵物的

醫療險

,現在貓貓狗狗生病看病,動不動就要好幾百,有時甚至幾千上萬。

一場病下來,花費和小朋友看病也差不多了,毛孩子還真是名副其實的毛「孩子」。

而醫療險裏,又以 眾安保險 的產品種類最為豐富,接下來,以眾安的產品為例,一起來看看寵物醫療險到底是怎麽一回事。

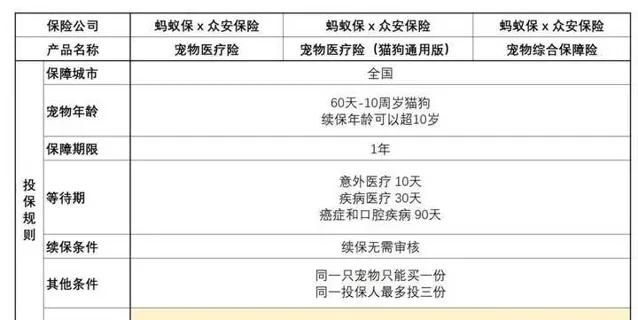

投保規則

先看投保規則,雖然這裏說的是眾安的產品,但其他保司也基本上大同小異。

被保險的物件:

主要針對貓和狗,其他寵物,如小鳥、烏龜、爬行動物等,比較小眾,暫時還沒找到有相應的保險。

寵物年齡: 60天-10歲

保障期: 1年

等待期:

意外10天;一般疾病30天;癌癥和口腔疾病90天;續保無等待期。

續保條件:

眾安寵物險續保不用經過保險公司稽核;只要不停售,哪怕上一年度理賠過,第二年也可以直接續保。

但有些寵物險 續保是需要稽核 的,投保時可以註意下。

購買份數:

一只寵物只可投保一份,一名投保人最多買三份。

有些寵物險一名投保人只能買一份,如果家裏毛孩子比較多,需要讓家人一起投保。

投保人身份限制:

僅限 中國稅收居民 ,且只能用 身份證投保 ,包括後續報銷理賠也只能用身份證。

所以港澳台同胞和外籍人士,暫時買不了。

保障責任

這幾款產品,都能 報銷看病產生的醫療費用 。

主要的差別體現在年度報銷額度、單次報銷額度,以及免賠額這幾方面。

年度報銷額度: 最低5000元,最高30萬。

單次報銷額度: 最低400元,最高1萬元。

免賠額: 從0元到100元、200元不等。

另外,每次就醫,根據定點醫院和非定點醫院的不同, 報銷比例 最低40%,最高80%,沒有一款可以做到100%報銷。

具體產品來說:

表中最左邊的 寵物醫療險 ,是最為常見的一類,保費便宜(199-799元),免賠額偏高(門診200元/次),單次報銷額度偏低(400-2500元)。市面上的寵物險,大多屬於這類。

中間這款, 寵物醫療險(貓狗通用版) ,是常規款的變體,主要體現在免賠額略低一點(100元,但門診、手術都有免賠額),單次報銷額度更低(300-2000元),其他都很相似。

最右邊這款, 寵物綜合保障險 ,算是寵物險裏「愛馬仕」,報銷額度高(4000-1萬)、0免賠,還附帶三責險和身故責任。

但保費也很「愛馬仕」,這款裏面,最便宜的基礎版一年也要1296元,最貴的則要2856元。

講了這麽多,舉個例子,看看到底怎麽用。

以常規款為例。

最左邊這列,年交保費199元的眾安寵物醫療險(基礎版)。

小貓咪在等待期後,去指定的寵物門診看病,一共花了500元,都屬於可報銷的範圍。

那麽能報銷多少呢?

做個算術題。

一共花費 500元 。

先減掉免賠額200元: 500-200=300元 。

然後乘以報銷比例,定點醫院就醫,報銷60%: 300*60%=180元 。

最後算下來,可以報銷 180元 。

一共花了500元,報銷了180元,看起來不是很多。

但這款產品全年保費也就199,這樣想是不是覺得也還可以了。

註意事項

不過需要註意的是,上面這個例子裏,500元報銷180元,是基於這500元全都屬於報銷範圍內來計算的。

在實際報銷時,還有不少 限制條件 是需要我們重點關註的。

【同次事故】的界定

因某一或相關原因的多次就診,從初次就診到完全治愈,視為同一次事故;理賠額不能超過單次上限。

舉例:若單次報銷上限400元。

第一次去就醫:報銷了300元;

由於病沒好,再次因同一疾病就醫,那麽這兩次視為同一事故。在理賠時,先要減去上次的理賠額。

那麽,第二次理賠最多賠付100元(400-300元)。

【報銷範圍】的界定

-- 處方糧 、 營養品 、 保健品 、 疫苗 、 絕育 、 美容 等 均不能報銷 。

-- 藥品類:只能報銷 【獸藥證字產品】 ,其他的如 衛消證字產品 、 飼證字產品 、 無註冊證字產品 均不能報銷 。前面的例子裏,如果500塊裏包含了益生菌、營養素之類的,那麽這部份花費都是不能報銷的。

-- 投保之前或等待期裏就 已經存在的疾病和癥狀 ,由此產生的就醫費用 不能報銷 。

【疾病範圍】的界定

-- 寵物罹患 先天性疾病 、 先天性畸形 、 遺傳性疾病 , 不予賠付 。

-- 先天性疾病/畸形:指寵物出生時就具有的疾病、畸形或身體健康異常。

-- 遺傳性疾病:指染色體和基因發生突變或畸變所引起的疾病,通常具有親代傳至後代的遺傳特征。

總的來說,和大家比較熟悉的商業醫療險相比:

寵物險產品保額偏低、賠付比例偏低、免賠額偏高;

在賠付時,限制條件較多,賠付範圍小、免責條款多。

(這種比法不一定客觀,只是更好理解一點)

如果需要給毛孩子投保,先 仔細看好這些限制條件和免責條款 ,能接受就買,不要有過高的心理預期,以免日後理賠時,發現限制多多,落差太大。

如果沒想好要不要買,可以去支付寶上 領取2個月的免費版 ,體驗後覺得不錯,再考慮投保。

這樣做還有一個好處,之後如果投保的話,體驗的這2個月,是可以算在等待期裏的。

前面提到,癌癥和口腔病有90天的等待期,體驗後,就可以直接減掉2個月,還是很實用的。

結語

其實在幾年前,很多人才剛剛接觸到以百萬醫療為代表的商業醫療險;轉眼間,寵物的醫療險都已經問世了。

雖然產品可能還不夠多、不夠好,但也是一種行業的進步。

未來可能還會出現更多形形色色的保險,想想也挺有意思的。

很多產品我們可能一輩子都不會去買,但可以試著去了解,就像小動物們一樣,永遠保有對這個世界的好奇心,也是一種生活的樂趣。

願天下的毛孩子們,

都能汪(喵)生幸福,一世無憂~