9月26日午後,A股市場出現一波強勁拉升,滬指重上3000點關口。

據新華社,中共中央政治局今日召開會議,分析研究當前經濟形勢,部署下一步經濟工作。會議提到了財政貨幣政策、房地產、資本市場以及公募基金等多個投資者關註的方面。

中信建投表示,今天會議全力振興經濟的訊號非常強烈,並且也特別提到努力提振資本市場,鼓舞人心,對股票市場構成盈利與估值雙重利好,A股與港股的走勢預計都將更上一層樓。展望後市,維持A股市場主要指數有望挑戰5月年內高點的判斷。

與此同時,靈魂拷問又來了,投資者在「十一」長假期間究竟應該持股過節,還是持幣過節?

歷年國慶前後走勢如何

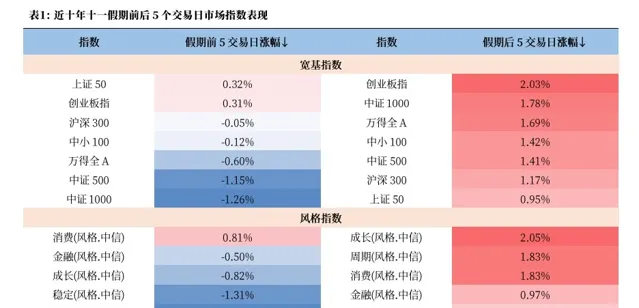

中航證券指出,歷史數據顯示,十一假期前5個交易日資金呈現避險傾向,市場傾向於大盤,僅消費風格上漲;假期後5個交易日市場在風險偏好恢復下迎來全面反彈,小盤、成長風格領漲。行業方面,假期前大消費板塊在十一假期的預期提振下整體領漲市場。假期後市場全行業普漲,大消費板塊內部份化。

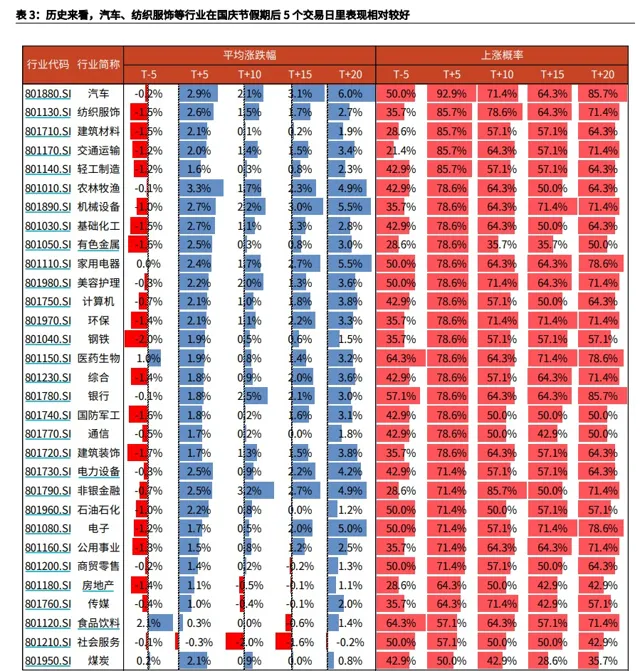

分行業來看,光大證券表示,2010年至2023年,汽車、紡織服飾、建築材料、交通運輸、輕工制造等行業在國慶日假期後5個交易日裏表現相對較好。期間,汽車上漲概率達到92.9%,漲跌幅均值為2.9%,而紡織服飾、建築材料、交通運輸、輕工制造等行業上漲概率達到85.7%。

持股過節還是持幣過節

廣發證券建議投資者考慮持股過節。首先,從歷史表現來看,國慶日後的A股市場往往能夠展現出較強的上漲動力。其次,目前A股市場的估值處於較低水平,這不僅意味著較高的性價比,也暗示了較好的安全邊際。

此外,隨著美聯儲正式步入降息周期,外部壓力對國內貨幣政策的制約有望減少,這為國內政策的積極調整提供了空間。同時,海外投資者對國內市場的態度並不悲觀,如果國內經濟和資本市場的前景進一步明朗化,海外資金的流入可能會為市場帶來正面影響。

綜上所述,考慮到國慶日後市場的潛在上漲機會以及當前市場的估值優勢,持股過節似乎是一個合理的策略選擇。

華金證券也表示,今年國慶假期期間風險可能有限,可持股過節。①外部事件和政策可能偏積極風險有限。②假期期間海外經濟數據可能偏弱,但國內假期消費數據可能繼續回升。③假期期間美元指數可能維持偏弱走勢,全球資本市場風險偏好有望上行。

光大證券則指出,未來持股過節,部份事件和數據值得關註。①部份國內重要的經濟數據:當前國內消費修復偏慢,若未來國慶假期的文旅消費數據超市場預期,有利於提振市場信心;②國慶日假期期間海外資產的市場表現;③部份海外經濟數據值得關註。

哪些行業值得節前布局

配置方面,廣發證券建議投資者可以將目光投向人工智能及其相關領域,包括雲端運算、通訊器材和軟件等成長性板塊,這些領域往往能夠帶來較高的增長潛力。同時,建議關註那些具有高股息特性的板塊,如黃金股、銀行和高速公路等,這些板塊在經歷風險釋放後,可能會迎來反彈的機會。

華金證券表示,①部份核心資產可能有配置機會;②高股息短期仍有配置機會;③節前逢低布局:一是政策和產業催化下的電腦(國產化、鴻蒙、自動駕駛)傳媒(遊戲)、電子(消費電子、半導體)、通訊(算力);二是景氣可能改善的電新、大眾消費(社服、商貿、紡服);三是低估值紅利的銀行、交運等。

東海證券認為,出境遊、長途遊等熱度高,行業景氣度有望提升,建議關註OTA、景區等受益板塊。