來源:市場投研資訊

(來源:華泰證券研究所)

票價低位環比提升,監管導向規範價格行為,景氣向上兌現在即

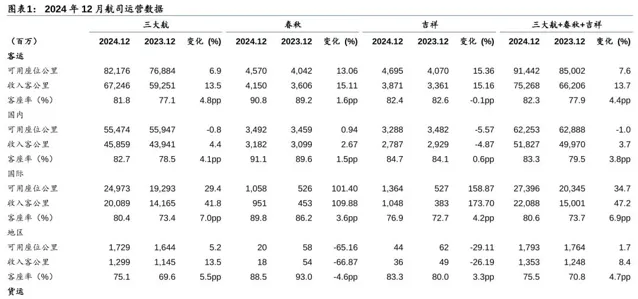

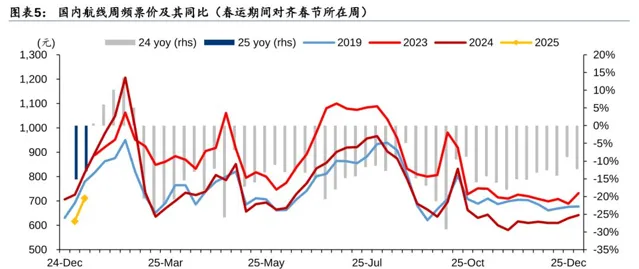

2024年12月航司低價促量的趨勢未變,客座率仍維持高位。三大航+春秋+吉祥12月供給同增7.6%,客座率82.3%,同增4.4pct,超過19年同期1.7pct。價格方面根據航班管家數據,12月國內線經濟艙票價同降12.0%。不過臨近春運,票價由低位環比快速提升,2025年第2周(1/6-1/12,為春運前一周),票價相比12月提升14.3%。往後展望,航司機隊引進增速預計仍較慢,民航供需結構有望持續改善。另外2025年全國民航工作會議提出行業盈利水平進一步提升,並將規範航空運輸價格行為,或將有利於推動行業景氣向上兌現。持續推薦有望進入盈利周期的航空板塊。

2024年量增價減,運力主要增投至國際線

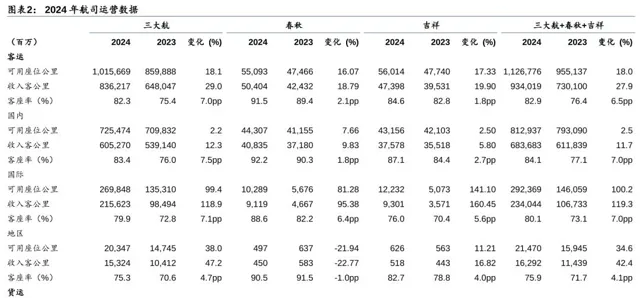

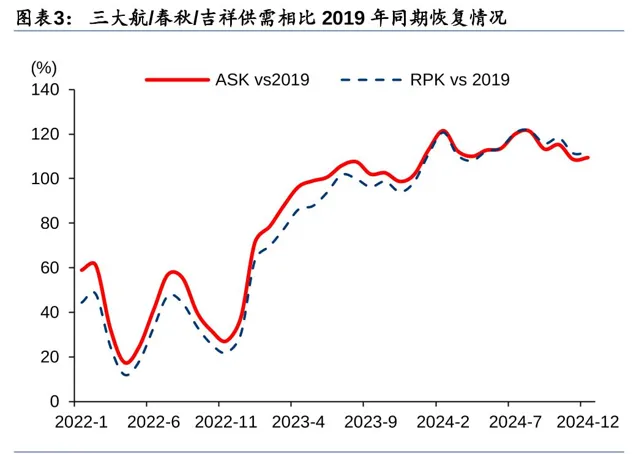

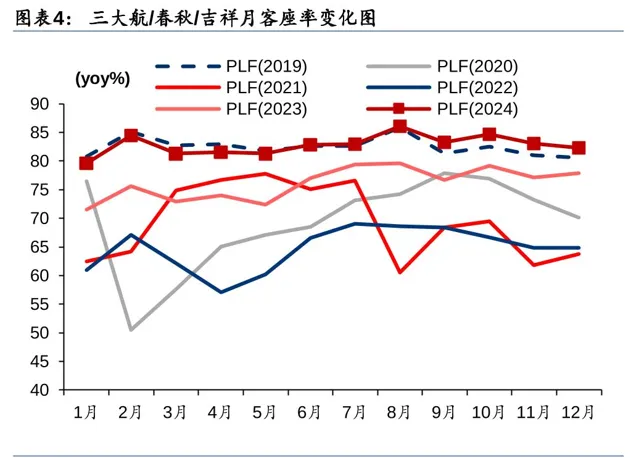

2024年全年來看,透過提高飛機小時利用率,供給同比增幅仍較高,且主要投入國際線;但為提升客座率,國內線收益水平同比降幅明顯。三大航+春秋+吉祥2024年整體供/需同比提升18.0%/27.9%,分別恢復至19年同期的114.3%/114.8%,客座率82.9%,同增6.5pct,超過19年同期0.3pct;其中國內線/國際線供給同比提升2.5%/100.2%,國際線恢復至19年的89.4%,國內線/國際線客座率分別為84.1%/80.1%,同比提升7.0/7.0pct,相比19年分別+0.6/-0.9pct。但全年收益水平較低,根據航班管家數據24年國內線經濟艙票價同降12.6%,相比19年同期僅高1.9%。

飛機交付受限,供給增速放緩邏輯不變,並有望延續

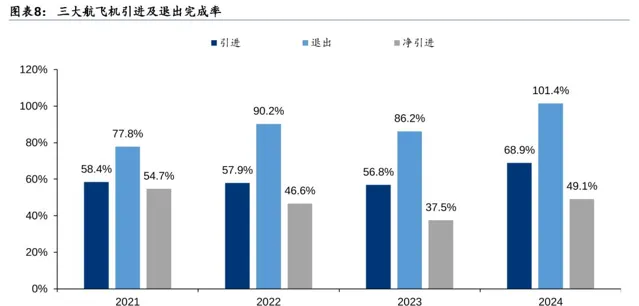

回顧2024年飛機交付情況,上遊飛機供應商仍處於產能恢復中,中國航司飛機增速維持較低水平。其中空客/波音2024年月均交付飛機64/29架(圖6/7),分別相比疫前正常年份低11%/57%,且同比分別為+4.4%/-34.1%,產能恢復仍存不確定性。飛機交付受限,使得2024年三大航機隊僅同增2.3%,相比23年報計劃,凈引進完成率僅為49%(圖8)。我們認為飛機供應商產能恢復仍需要時間,短期中國機隊增速難以迅速提升,疊加25年飛機小時利用率進一步提升空間有限,供給放緩為行業供需改善提供基礎。

監管引導方向有所變化,有望推動行業景氣向上兌現

2025年全國民航工作會議於1月9日召開,在2025年行業發展主要預期指標中提出行業盈利水平進一步提升;同時將推動運輸生產穩健平衡增長,完善航空運輸市場監測預測,規範重點時段和特殊情況航空運輸價格行為,維護航空運輸市場價格秩序。諸多提法與24年全面拉動航空市場需求、保障航班「應飛盡飛」等有所不同。我們認為民航局工作重點的變化與中國民航復蘇的不同階段有關,往後展望2025年工作重點或將有利於航司減少內部競爭,推動行業景氣向上兌現。

風險提示:宏觀經濟偏弱導致民航需求增長不及預期、供給增速超預期、油匯風險、競爭加劇、安全事故。

研報:【 春運開啟,民航景氣向上兌現在即 】2025年1月16日

沈曉峰 分析師 S0570516110001 | BCG366

黃凡洋 分析師 S0570519090001 | BQK283