近期,城投新債搶配已經達到近乎狂熱的地步。

4月,蘇北鹽城下面的縣級市發行了一筆5億元的城投債,利率6%,認購倍數1.02倍。

5月,江蘇某市級平台企業發行的一筆5億元的城投債,利率只有5%,但卻引來超300億申購資金,認購倍數高達60倍!

8月,91只票面利率擊穿2%,最低的僅有1.47%,卻引萬人搶購,形成「一債難求」的搶債熱潮!

城投債究竟有何魅力?

為何買方大佬會為它搶破頭?

城投債30年來金槍不倒的秘訣是什麽?

在回答這些問題前,我們先來了解一下中國的債券市場。

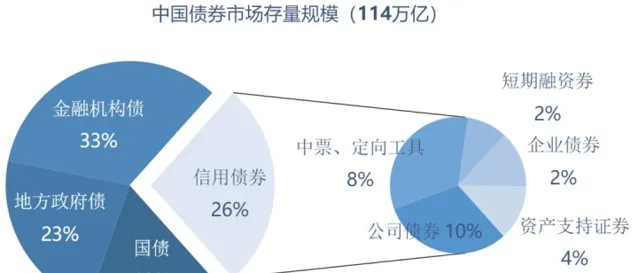

據相關數據統計, 截止2020年末,中國存量債券規模為114.3萬億元人民幣,是僅次於美國的世界第二大債券市場。

大的分類上,債券主要分為利率債和信用債兩類。其中, 利率債 是指背負國家或政府信用的債券品種,主要為國債、地方政府債、央票、政策性銀行債,其余均為 信用類債券 ,如金融債、企業債、公司債、中短融等等。

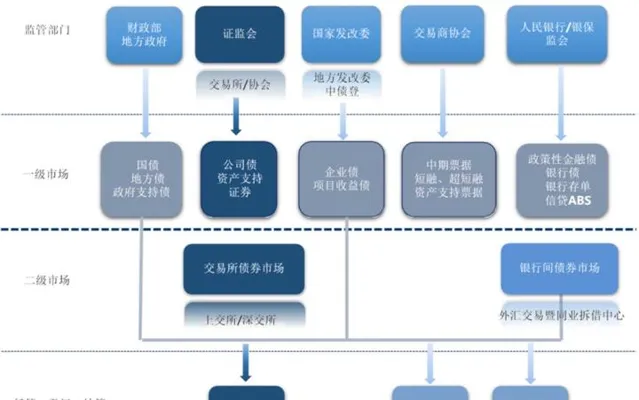

中國債券市場組織架構如下:

接下來,我們來說一下城投債。

城投債的起源:

城投債起源於上海。1992年,為支持浦東新區建設,中央決定給予上海五方面的配套資金籌措方式,其中之一是1992年-1995年每年發行5億元浦東新區建設債券。1992年第一只城投債,規模為5億元。

2006年9月,安徽合肥市建設投資控股(集團)有限公司在該省首家發債成功,效法者遍布全省。但安徽省的發行數量,則還在浙江、江蘇之後。

在地方政府的大量舉債需求之下,2009年"城投債"規模迅速膨脹--2005年至2008年底的4年間,"城投債"的發行總量只有1585億元,而在2009年的前8個月,"城投債"共計發放了64只,融資845.5億元。

城投債的定義:

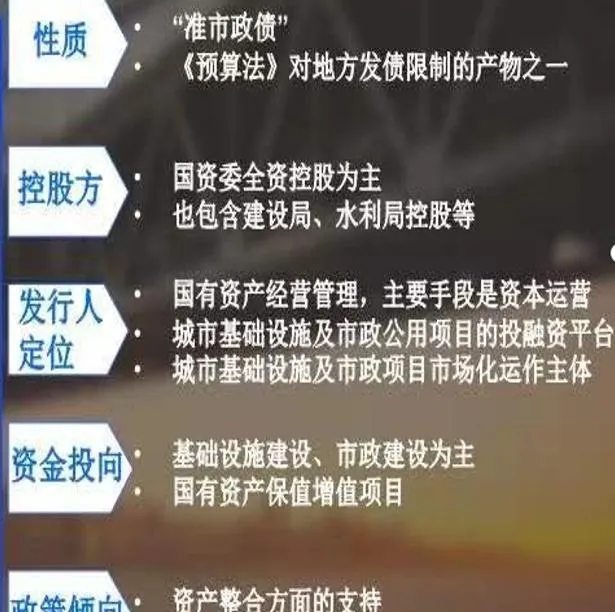

城投債是企業債,是地方債的一種,但不是由地方政府直接發行。城投債的發行主體一般為當地地方投融資平台公司,發行方式一般為公開發行的企業債或者中期票據,因此城投債又被稱為 「準市政債 」。

城投債用於投資的專案一般是資本較為集中、回報期較長的市政公共設施專案。城投債的立項設計、審批發行、流通清償運用的是類似企業債的模式,即地方政府透過向企業借殼從而達到籌資完成市政建設的目的。

城投債一般在發行計劃上會被地方政府給予很多資源,並且通常會為其發債的主體提供一些特別的政策,例如提供隱形擔保、開發特許優惠、稅收特許優惠等。並且在兌付環節出現問題時,地方政府往往會對其背書,代為償還。所以從承銷商到投資者,參與債券發行環節的人,都將其視為是當地政府發債。

「城投信仰」加持:

2020年底,永煤違約等信用風險事件爆發,一度讓信用債市場風聲鶴唳。但有著「信仰」加持的城投債,反而在風波中殺出重圍,得到了更多投資者的「青睞」。

一方面,從歷史表現來看,城投債從未出現實質性違約。 這表明,與產業類國企債和民營企業債相比,城投債具備較高的安全邊際。步入2021年以來,市場整體的信用擴張趨於放緩,投資者對於違約風險上升的擔憂加劇,風險偏好受到壓制,對安全資產的需求進一步提升,這樣的背景下,「城投信仰」 得以加固,投資者更多地會選擇增配城投債來保證收益。

另一方面,違約事件會使得同作為國企的城投以此為戒,加強債務管理能力,進而提升償債意願,政府平台對於地方信用的重視程度也有了很大的提高,「城投信仰」也因此得以加強。 按照當前地方政府較強的支持意願以及不發生系統性金融風險的要求,出現實質違約的可能性的確較小,能給投資者帶來一定的安全保障。

監管趨嚴,政策利好:

除了「城投信仰」的加持外,近幾年國家一直在出台相關政策,對城投的監管進一步趨嚴,其中包括2014年出台的「甄別和清理地方政府債務問題」、2017年出台的「加強政府融資規範管理」以及2019年頒布的【政府投資條例】等。

進入2022年,關於城投的利好訊息更是接連不斷。

2022年5月6日,中共中央辦公廳、國務院辦公廳印發【關於推進以縣城為重要載體的城鎮化建設的意見】,明確了以縣城為重要載體的城鎮化建設的發展目標和具體任務。它意味著,區縣級城投作為縣城和區域基建的主力,將會迎來更多的業務機會和資源傾斜,明顯利好。

2022年5月13日,中國銀保監會印發【關於銀行業保險業支持城市建設和治理的指導意見】(以下簡稱「【指導意見】」),明確提出支持城市建設,而城市建設屬於城投公司業務的範疇,對於城投公司來說,再次獲得政策支持。

2022年6月29日,國家發展改革委召開紮實推進專案前期工作、加快推進重大專案建設電視電話會議。會議強調,地方政府專項債券是當前穩投資的重要政策工具,穩經濟急需穩投資,而穩投資中政府基礎設施建設投資備受關註,基於此背景,作為基建的排頭兵,城投公司將會成為最受益的政府融資平台。

綜上,國家近幾年出台的政策管制,不僅遏制了新增隱性債務,更提升了投資人對城投的信心。

在資產荒和低利率的當下,安得財富認為,對於企業和個人投資者而言,城投債都是一種穩健的資產配置工具,值得認購!