來源:紅星資本局

記者|蔣紫雯

紅星資本局12月22日訊息,臨近年末,2024年基金發行進入收官階段。

Wind數據顯示,以基金成立日作為統計標準,截至12月22日,今年以來全市場共有1088只基金發行,發行份額突破萬億份,達11426.80億份,與去年同期持平。債券基金依舊是發行市場的主力,股票型基金的發行規模則繼2021年後再次回到2000億份以上。此外,頭部公募整體表現不俗,20余家公募年內收獲超百億元的募集規模。

與此同時,也有包括中庚基金、淳厚基金、北信瑞豐基金等30家公募「一基未發」,其中部份公募連續多年未有新發動作。業內人士指出,這主要與市場環境、中小公募的發展階段及自身策略有關,投資者應謹慎選擇基金產品。

年內新發規模突破萬億元

債基規模占比近七成

Wind數據顯示,截至12月22日,今年以來全市場共有1088只基金發行(僅顯示初始基金,下同),發行份額突破萬億份,達11426.80億份,發行規模約為11902億元,均與去年同期基本持平。

按月份看,在權益市場回暖的3-5月和10、11月,發行份額均超千億份。其中5月份的新發數量和發行總份額均位列第一,分別為125只、1523.12億份,當月發行的債券基金就達到1360.88億份;受市場強勁反彈、被動指數產品推動等因素影響,10月份股票型基金發行規模創下近9年來新高,達到853.21億份。

發行結構方面,與去年情況相似,債基依舊是發行市場的主力,今年發行的329只債基合計募資規模8152.52億元,占比達到68.50%。其中,正選募資規模超過20億元的債基有134只,80億元頂格募資的有26只。

權益產品(股票型+混合型)整體發行規模與去年持平,但股基與混基的行情出現分化。股基發行市場較2022、2023年有所升溫,繼2021年後再次回到2000億份以上,達到2316.50億份,其中10月份有多只中證A500指數基金得以頂格募集。而年內新發的239只混基中,僅有5只正選規模在10億元以上,且均未能超過15億元,而不足2億元的有82只。

基金公司方面,20余家公募年內收獲超百億元的募集規模。華夏基金是今年新發數量最多的基金公司,共發行了52只基金,新發規模達到232億份;易方達基金新發基金為50只,新發規模達到405億份。此外,廣發、南方、富國、天弘、匯添富、博時、嘉實等頭部公募今年新發數量均超過20只,新發規模在百億份以上。

30家中小公募年內「一基未發」

江信、凱石等多年未發新基

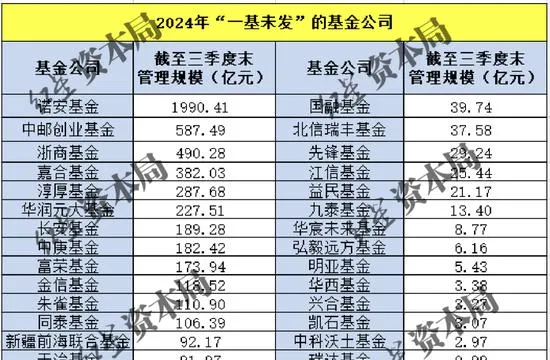

在頭部公募密集布局新品的同時,也有不少中小公募今年「一基未發」,其中半數在管規模低於50億元。

紅星資本局統計發現,截至12月22日,161家公募持牌機構中,有30家年內未發行新基金,占比為18.63%。在這之中,既有諾安、中庚、浙商等業內較為知名的公募,也有江信、凱石等連續多年未發新產品的公募。

具體來看,諾安基金是其中管理規模最大的一家,截至今年三季度末,共管理61只基金,合計規模1990.41億元,排行業第34名。盡管年內未發行新產品,諾安旗下多只基金年內成立了新份額。中郵創業基金、浙商基金旗下多只基金年內也增設了新份額。

部份公募則連續多年未發新基,旗下產品也未增設新份額。例如,自2017年8月成立貨基江信增利後,江信基金已經7年未發新基,截至三季度末共管理9只基金,規模為25.44億元,較二季度末的34.53億元有所縮水;凱石基金自2017年成立以來,僅發行過2只基金,自2020年1月成立凱石岐短債後,已近4年未發新基,截至三季度末合計規模3.07億元。

紅星資本局註意到,不少公募不僅年內「顆粒無收」,還遭遇了拖欠員工薪金、明星基金經理離職或股權違規轉讓等風波。

例如,今年5月,一則北京某小型公募拖欠員工薪金的訊息在業內持續發酵,隨後該公司被證實是北信瑞豐基金。對此,北信瑞豐基金對媒體回應稱,「欠薪」傳言為不實資訊,實際情況為公司近期對薪資發放時間進行了調整。

同在5月,市場傳出中庚基金副總兼基金經理丘棟榮要離職的訊息,引發投資者熱議。公司對此表示「若後續有進一步安排將及時釋出公告」。直到7月21日,丘棟榮正式官宣離任。

今年以來,淳厚基金因「消失的董事會」備受關註。據悉,事情起因於該公司多名股東私下轉讓股權,但未按法規要求向監管機構報告。3月18日,上海證監局責令淳厚基金三個月內改正,整改期間暫停受理公募基金產品註冊申請。12月17日,上海證監局最新回應,正對淳厚基金及相關人員涉嫌違法行為開展立案調查。

多因素影響基金發行市場

投資者選擇產品需謹慎

頭部公募火熱布局新基,部份中小公募卻「一基未發」,背後原因是多方面的。

經濟學家、新金融專家余豐慧向紅星資本局表示,這主要與市場環境、中小公募的發展階段及自身策略有關。一方面,今年以來股市波動較大,投資者情緒趨於保守,新基金的認購熱度自然下降。另一方面,頭部公司憑借品牌效應和過往業績更容易吸引資金,而中小型公募由於規模較小、知名度較低,在市場下行期更難獲得投資者信任。此外,這些中小公司可能出於對市場不確定性的擔憂,選擇觀望或減少新產品推出,以避免資源浪費。

余豐慧指出,未來公募行業分化趨勢將更加明顯。隨著市場競爭加劇,頭部公司將透過不斷最佳化產品線、提升投研能力和服務質素來鞏固優勢地位;而部份缺乏特色、創新能力不足的中小型公募則面臨更大挑戰。長期來看,這可能導致行業集中度進一步提高,少數大型電腦構占據大部份市場份額,而一些中小公司可能會被並購或轉型為專註於特定領域的精品店模式。

財經評論員郭施亮也向紅星資本局表示,在基金發行市場,頭部公募掌握了流量優勢、使用者優勢以及品牌優勢,優勢更為明顯,而部份沒有打造出特色產品、品牌效應的公募,自然無法吸引客戶,目前行業存在「冰火兩重天」現象,未來更傾向於頭部化。

余豐慧建議,對於投資者而言,在選擇基金產品時需更加謹慎。首先,要關註基金管理公司的整體實力和歷史表現,優先考慮那些有著良好口碑和穩定業績記錄的公司。其次,要深入了解基金經理的投資理念和風格是否與自己的風險偏好相匹配。再者,不要盲目追漲殺跌,而是根據自身的財務狀況和投資目標制定合理的資產配置計劃。最後,定期審視持有的基金組合,適時調整以適應市場變化和個人需求的變化。