2023年公募基金成績單已經出爐,量化基金出盡風頭,部份產品業績喜人。但東吳基金旗下的東吳安享量化全年凈值卻虧損近40%,業績在同類中靠近墊底。

2023年,東吳安享量化遭遇自成立以來最差的年度業績。

這背後究竟出了什麽問題?以主動管理型基金為例,目前市場除了分散化持股的量化基金,還有主題型量化基金。記者註意到,東吳安享量化的名稱未標明主題,基金合約裏也提及「透過行業模型和多因子選股模型進行分散化投資」,但去年卻采取了押註光伏產業鏈的激進方式。

業績大幅回撤

根據東吳安享量化的最新合約,該只基金是一只采用量化模型策略的基金。

Choice統計數據顯示,去年公募量化基金業績出現明顯分化,名稱中帶有「量化」的主動基金去年最高凈值漲幅為13.78%,最低凈值漲幅是東吳安享量化C的-39.25%。

值得一提的是,東吳安享量化去年的凈值漲幅是其成立至今所有年度凈值漲幅中最低的一年。

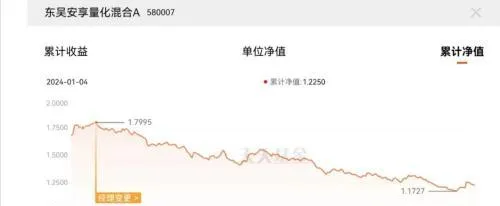

記者註意到,2023年2月,東吳安享量化變更了基金經理,其中一位基金經理徐嶒離任,由王瑞單獨管理。

變更基金經理後的凈值曲線 數據來源:天天基金

截至今年1月4日,王瑞單獨管理至今的任職回報率為-47.08%;徐嶒曾在2020年12月至2023年1月單獨管理,任職回報率為-10.83%。

公開資料顯示,王瑞於2020年加入東吳基金,2023年開始管理公募基金,目前管理東吳安享量化和東吳安盈量化,最新規模分別為0.88億元和3.53億元。

「栽」在光伏

全年虧近40%,這意味著東吳安享量化「栽」在了光伏產業鏈上。

觀其2023年三季度末重倉數據,全是與光伏產業鏈上下遊有關的個股,且持股較為集中,前十大重倉股倉位占比超過90%,有8只個股倉位占比在9%以上,而三季度末持有A股的倉位總共才90.89%。

2023年,光伏板塊表現較為一般,不少重倉光伏主題的基金都遭遇了較大回撤。不過,東吳安享量化基金經理王瑞在去年三季報中表示,依舊把重心放在中國具有優勢的「清潔能源」等高端制造領域。

王瑞看好光伏板塊,「市場一直詬病產能的快速擴張勢必會引發激烈的競爭,一旦融資環境發生變化,那些資產質素高、現金流好的企業會在下個階段的競爭中脫穎而出,畢竟光伏需求的天花板遠未到達。」

與其他去年收益較好的公募量化產品相比,東吳安享量化的持股或有點過於集中。比如,某只公募量化基金去年凈值漲幅為13.68%,去年三季度末其前十大持倉占比為5.29%,前十只重倉股倉位占比均不超過1%,且重倉行業覆蓋銀行、證券、鋼鐵、白酒、電力等多個板塊。而東吳安享量化僅1只重倉股的倉位就超過了前述量化基金的前十大重倉倉位。

東吳安享量化基金C份額自2021年12月成立以來,幾乎每個季度都會重倉光伏個股,截至今年1月4日,C份額成立以來虧損超47%。

根據東吳安享量化的合約,該基金在2017年2月更名為現名稱,該基金的投資策略中提及,「透過行業模型和多因子選股模型進行分散化投資,以期為投資者帶來穩健收益。」該基金在行業配置上並沒有明確行業門類,而是「借鑒投資時鐘模型,按照經濟周期理論對行業進行分類,透過對宏觀經濟態勢的分析和預測,以及對行業組合相對收益趨勢的量化分析,選擇當前經濟環境下投資者可能偏好的行業進行配置。」

為何押註單一賽道

既然合約裏寫到了「分散化投資」,為何該基金仍高倉位集中持有光伏?關於量化投資是如何定義的?帶著這樣的疑惑,【國際金融報】記者向東吳基金官網郵箱發送了采訪函,但截至發稿,暫未有回應。

「這可能是只專註某些板塊的所謂‘量化’產品。」某私募人士向記者表示。

某公募投資人士向記者分析稱,如果量化基金沒有嚴格按照基金合約上的資產配置策略來執行,而是打著量化的旗號,去重點布置單一主題賽道,那麽是否為嚴格意義上的量化策略有待商榷,可能會有風格漂移。

「有些公司可能會選擇某個賽道或者行業做量化投資,但由於可選樣本太少,導致最終收益並不理想,這可能是戰略決策的一個失誤。」該人士還表示,目前市場上的公募量化產品業績分化明顯,實際上比拼的主要是各家公司在量化模型策略的執行力,以及因子的選擇等。

記者了解到,東吳基金目前旗下有東吳安享量化、東吳安鑫量化、東吳安盈量化以及東吳智慧醫療量化這4只名稱中帶「量化」的產品。東吳安享量化、東吳安盈量化均為王瑞管理,去年三季度末重倉倉位分別是90.84%和54.12%;東吳智慧醫療量化是一只主題量化產品,重倉倉位為55.9%;東吳安鑫量化重倉倉位為21.03%。

該公司所有名稱帶「量化」的產品中,屬東吳安鑫量化在去年業績表現最優。該只基金的持股更為分散,在去年三季報的策略分析中,也並未提到重點看好某個單一行業。

公募老將離任

資料顯示,東吳基金成立於2004年,去年三季度末公募管理規模為224.59億元。

這家成立接近20年,但未能「長大」的行業老面孔,在近期又出現高管變動。

去年12月底,東吳基金釋出公告表示,公司常務副總經理陳軍因個人原因離任。

這位曾經的公募老將,2020年加入東吳基金,曾代任公司總經理一職,但在管理基金上似乎有些「水土不服」,其曾管理的兩只產品東吳興弘一年持有A和東吳興享成長A的任職回報率分別為-30.08%和-30.41%。

東吳基金在未來成長之路上能否突圍,我們拭目以待。

本文源自:國際金融報