來源:證券之星官方微博

一度霸榜A股「市值王」寶座的貴州茅台(600519.SH),前不久在「定海神針」飛天茅台酒價承壓下,母公司的股價也一度低迷。這不僅影響了白酒板塊的投資信心,也讓很多重倉的基金投資者備受煎熬。

面對白酒市場相對低迷的情況,貴州茅台等多家白酒行業龍頭持續推出「控量穩價」措施,白酒板塊亦隨之回暖。盡管如此,貴州茅台仍舊與A股「市值王」的寶座失之交臂,屈居第四。

證券之星註意到,在前董事長丁雄軍的帶領下,貴州茅台2023年首次達成營收、利潤「雙千億」目標,今年一季度業績同樣迎來「開門紅」,不足的是,一季度利潤增速不及營收增速。

今年4月底,貴州茅台換帥,擔任董事長一職的人選,是習酒原董事長張德芹,也是茅台 「元老人物」。在業內人士看來,張德芹出任貴州茅台董事長一定程度上釋放了茅台管理體系回歸的訊號。

而張德芹的接棒,擺在其面前的考驗是:除了渠道矛盾,還有茅台股價不穩定、茅台酒市價波動以及白酒行業深度調整所帶來了縮量競爭等諸多挑戰。張德芹掌舵下的貴州茅台又將駛向何處?

總市值退至A股第四

中酒協釋出的【2024中國白酒市場中期研究報告】指出,今年白酒市場的一個重大變化是庫存的增加。其中,在酒企和消費者之間求生存的白酒經銷商,面臨著價格倒掛、庫存高企的困境。在行業人士看來,白酒經銷商高庫存的背後,是高端白酒的消費走弱和價格調整。

今年以來,白酒行業的深度調整仍在繼續,市場分化加劇。飛天茅台是貴州茅台千億級大單品,同時是高端白酒市場的「定海神針」,其庫存以及價格波動對白酒行業影響最大。

證券之星註意到,今年5月以來,貴州茅台開始了深度調整,「定海神針」飛天茅台甚至跌破了2100元/瓶。受此影響,多款高端白酒出現了價格倒掛。例如,今年6月,茅台1935批發價跌破了800元至780元/瓶。天貓百億補貼推出的53度500ml飛天茅台,更是在618期間,補貼後價格只有2299元每瓶。這其中主要原因還是階段性供需擾動、端午假期需求不及預期及悲觀情緒放大影響。

為了提振信心,貴州茅台透過控量策略以維持價格穩定。從6月初起至7月2日,幾乎每隔幾天都會傳出關於茅台供應端控量的政策。

從暫停企業申購,到暫停投放茅台1935酒合約計劃。一套「穩價組合拳」之後,茅台酒的終端價格逐漸企穩。

根據「今日酒價」披露的參考價顯示,7月18日,24年飛天茅台散瓶批發參考價升至2370元;原箱的24年飛天茅台的批發參考價為2585元/瓶, 與6月中下旬相比有大幅提升。

一直以來,茅台被視為具有抗周期的「金融內容」。公開數據,2020年之前,A股市值龍頭是工商銀行(601398.SH),但隨著2020年白酒盛宴的開啟,貴州茅台市值超越了工商銀行,成了A股市值新龍頭。

此前茅台價格一度「失守」後,引發了系列連鎖反應。7月9日,貴州茅台盤中股價一度跌至1410.1元/股的階段性新低。

在貴州茅台「控量保價」的維穩手段下,近期股價有所回暖,但仍未站穩1500元/股關口上方。截至7月18日收盤,貴州茅台收1497.51元/股。據東方財富choice統計,7月18日,貴州茅台以1.88萬億的總市值位列A股的第四,前三甲分別是中國移動(600941.SH)、工商銀行、建設銀行(601939.SH)。

作為白酒龍頭,貴州茅台仍是機構第一大重倉股。但今年股價波動期間,持有貴州茅台的基金數及持股總量都有所下滑。

7月18日晚間,知名基金經理朱少醒管理的「獨門基」——富國天惠LOF釋出了2024年二季報。對比一季報持倉來看,該基金減持了貴州茅台、立訊精密,其中貴州茅台減持振幅高達20%以上。

Q1直銷收入增長低於批發收入

在白酒行業深度調整的2023年,貴州茅台交出一份不錯的成績單。

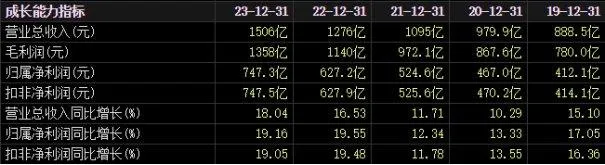

財報顯示,去年貴州茅台實作營業總收入1505.6億元,同比增長18.04%,利潤總額1036.63億元,同比增長18.2%,首次達成營收、利潤「雙千億」目標。18.04%的年度營業總收入增幅創下了2019年以來的新高。

這背後,是茅台酒和系列酒的持續發力。作為公司超級大單品的茅台酒,2023年營收1265.89億元,已經連續兩年銷售收入超千億元。

雖然營收、歸母凈利潤保持快速增長,但在2023年公司茅台酒的毛利率卻出現近六年來的首次微跌,主要是酒類成本中直接人工成本的大幅增長所致。

貴州茅台召開的2023年度業績說明會上,對於2024年度經營目標營業總收入同比增長15%目標的測算依據,貴州茅台黨委副書記、董事、代總經理王莉表示,公司的經營目標基於生產、市場、基酒等多重要素科學制定。

一季報顯示,貴州茅台當期實作營收457.76億元,同比增長18.11%;歸母凈利潤240.65億元,同比增長15.73%。從第一季度數據來看,貴州茅台實作了15%的目標。

現實問題是,一季度貴州茅台歸母凈利潤增速低於營收增速。對此,王莉回應稱,一是由於部份產品重新核定消費稅最低計稅基價,稅基提高,稅金及附加增長;二是由於加大市場推廣力度所產生的銷售費用增加。

據一季報,貴州茅台稅金及附加為71.99億元。對於稅金及附加增幅明顯高於營收的原因,貴州茅台黨委委員、副總經理、財務總監、董事會秘書蔣焰回應稱,主要是由於稅基增加,稅金相應增加。稅基增加一是因為53度貴州茅台酒(飛天、五星)出廠價格調增,消費稅計稅基價提高;二是因為部份新產品重新核定後,消費稅計稅基價提高。

銷售渠道方面,今年一季度貴州茅台直銷收入193.19億元,批發收入263.24億元。2023年第一季度直銷收入178.07億元,營收占比約46%。對比之下,今年一季度直銷收入占比有所下滑。

增幅上看,今年一季度直銷收入同比增長8.5%,批發收入同比增長25.8%。對於今年一季度直銷收入增長低於批發收入增長的原因,蔣焰也再次提及此前53度貴州茅台酒出廠價格上調的原因。

對於銷售渠道方面的未來發展規劃,王莉介紹,當前,貴州茅台銷售渠道由社會經銷、電商、商超、自營渠道(自營公司、i茅台)等組成,已形成比較完整的渠道生態系。下一步將繼續努力,不斷最佳化渠道生態系,推動茅台可持續高質素發展。對於近幾年直銷收入占比飛速增長,王莉指出,將促進各渠道間協同平衡。(本文正選證券之星,作者|劉鳳茹)