背景

前不久「騰訊員工2020年人均年薪81萬」的訊息上熱搜了,但是相比這條訊息,大部份騰訊員工本人的感受不會那麽一致。原因主要有兩個:

從薪酬成本到稅後薪金的道路基本上是:薪酬成本——> 廣義稅前薪金 ——> 狹義稅前薪金 ——> 稅後薪金。也因此Gemfield預估騰訊員工稅後薪金的中位數應該在3萬左右。

那麽這些人均薪酬數碼和每個員工真正的稅後收入是什麽關系呢?作為DCGZ公司的社保專員,Gemfield合約上寫的月薪是1萬元。本文就來講述Gemfield視角下,這1萬元對應的薪酬成本、廣義稅前薪金、狹義稅前薪金、稅後薪金。為了有更強的對比感,Gemfield再選取一個深度學習演算法崗的同事(他叫CivilNet),他的合約月薪是3萬元。

名詞解釋

薪酬成本中很大一部份是社保,雖然名字叫社會保險,但這一點也不像普通人買的商業保險。普通商業保險花錢越多,保額越大,受損時的賠償就越多。但是社保中進入統籌賬戶的,獲益人是參與社保的不特定的人。因此Gemfield的視角下,社保的錢按照類別不同,只有兩種不同的性質: 稅收、強制儲蓄 。

由於生育保險和基本醫療保險已經合並實施,所以本文使用「四險一金」來代指大家耳熟能詳的「五險一金」,包括:

除了工傷保險外,每一項都分為公司繳納和個人繳納部份,而個人繳納部份也是公司代扣。

薪酬成本

公司員工各種各樣薪酬成本總和,除了員工的廣義稅前薪金,還有和薪金不成比例的一些員工(福利)費用,比如:

廣義稅前薪金之外的人力成本,對於個人來說因為沒有確定的數碼,不夠敏感;其次,因為公司和公司天壤之別,也無法準確量化。一般來說,類似BAT的國內互聯網巨頭、知名外企、不方便說的公司,在這方面的福利是國內的天花板。

以騰訊公司2018年的財報為例,在員工的薪酬成本為421億的情況下,其福利開支約為35億。依據此,我們就先假設DCGZ公司人均的福利開支為每月1000,那麽Gemfield的月薪酬成本大概就是:

廣義稅前薪金

就是直接以你的名義發生的相關費用,這些錢本質是你的勞動換來的收入,只不過在稅收、強制儲蓄方面,有一大筆要以公司繳納的名義進入統籌賬戶。廣義稅前薪金包含 單位繳納的社保 + 單位繳納的住房公積金 + 狹義稅前薪金 。以DCGZ公司所在的北京市為例,這些收入項有:

| 費用項 | 繳費比例 | 本質 | 賬戶性質 |

|---|---|---|---|

| 養老保險單位繳納 | 16% | 稅收 | 統籌賬戶 |

| 養老保險個人繳納 | 8% | 強制儲蓄 | 個人賬戶 |

| 醫療保險單位繳納 | 9.8% | 稅收 | 統籌賬戶 |

| 醫療保險個人繳納 | 2%+3元大病統籌 | 強制儲蓄 | 個人賬戶 |

| 失業保險單位繳納 | 0.5% | 稅收 | 統籌賬戶 |

| 失業保險個人繳納 | 0.5% | 稅收 | 統籌賬戶 |

| 工傷保險單位繳納 | 0.2%~1.9%(8檔) | 稅收 | 統籌賬戶 |

| 住房公積金單位繳納 | 5%~12% | 強制儲蓄 | 個人賬戶 |

| 住房公積金個人繳納 | 5%~12% | 強制儲蓄 | 個人賬戶 |

| 個人所得稅 | 3%~45%(7檔) | 稅收 | 統籌賬戶 |

| 實發薪金 | NA | NA | NA |

Gemfield需要特別指出這兩年 減稅降費政策 帶來的一些變動:

上述表格中繳費比例的分母是啥呢?就是繳費基數。繳費基數一共有三種:

那麽Gemfield和CivilNet這三個繳費基數就分別是:

| 基數 | Gemfield | CivilNet | 公式 |

|---|---|---|---|

| 社保繳費基數 | 10000 | 28221 | NA |

| 住房公積金繳費基數 | 10000 | 28221 | NA |

| 個人所得稅納稅基數(應納稅所得額) | 2747 | 18247 | 月薪 * (1 - 8% - 2% - 0.5% - 12% ) - 3 - 5000 |

所以Gemfield和CivilNet的廣義稅前薪金就分別是:

| 收入項 | Gemfield | CivilNet | 公式 |

|---|---|---|---|

| 單位繳納的社保 | 2650 | 7950 | 社保繳費基數 * (16% + 9.8% + 0.5% + 0.2%) |

| 單位繳納的公積金 | 1200 | 3386.52 | 公積金繳費基數 * 12% |

| 狹義稅前薪金 | 10000 | 30000 | NA |

狹義稅前薪金

就是你勞動合約上寫的薪金。等於實發薪金 + 個人所得稅 + 住房公積金個人繳納 + 失業保險個人繳納 + 醫療保險個人繳納 + 養老保險個人繳納,如下表所示:

| 費用項 | 繳費比例 | 本質 | 賬戶性質 |

|---|---|---|---|

| 養老保險個人繳納 | 8% | 強制儲蓄 | 個人賬戶 |

| 醫療保險個人繳納 | 2%+3元大病統籌 | 強制儲蓄 | 個人賬戶 |

| 失業保險個人繳納 | 0.5% | 稅收 | 統籌賬戶 |

| 住房公積金個人繳納 | 5%~12% | 強制儲蓄 | 個人賬戶 |

| 個人所得稅 | 3%~45%(7檔) | 稅收 | 統籌賬戶 |

| 實發薪金 | NA | NA | NA |

Gemfield、CivilNet的狹義稅前薪金明細如下所示:

| 收入項 | Gemfield | CivilNet | 公式 |

|---|---|---|---|

| 養老保險個人繳納 | 800 | 2257.68 | 社保繳費基數 * 8% |

| 醫療保險個人繳納 | 203 | 567.42 | 社保繳費基數 * 2% + 3 |

| 失業保險個人繳納 | 50 | 141.105 | 社保繳費基數 * 0.5% |

| 住房公積金個人繳納 | 1200 | 3386.52 | 公積金繳費基數 * 12% |

| 個人所得稅 | 待定 | 待定 | 應納稅所得額 * xx% |

| 實發薪金 | 待定 | 待定 | NA |

個人所得稅我們暫且不知道,放到下一小節再討論。而至於本節所說的狹義稅前薪金:

稅後薪金

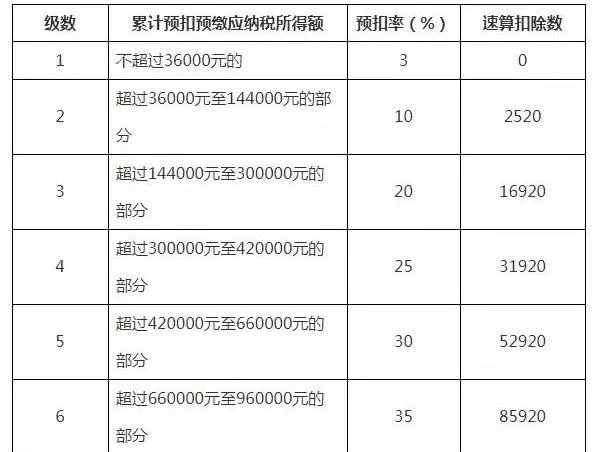

就是你實際到手的薪金。在上一小節中,我們還剩個人所得稅沒有計算出來。個人所得稅如何計算呢?根據綜合所得稅率表:

我們需要先知道Gemfield、CivilNet每月的應納稅所得額(簡化起見,忽略了各種可以減稅的專案,比如子女教育、贍養老人等),分別是(個稅起征點目前為5000):

Gemfield、CivilNet的年個人所得稅分別是:

但實際上Gemfield和CivilNet都是領月薪的,每個月被扣個稅的數額是變化的,那每個月該扣多少個稅呢?按照累計預扣法(以納稅人在本單位截至當前月份累計應納稅所得額,根據預扣率和速算扣除數計算獲得)計算得到,其中預扣率和速算扣除數根據下表得到:

這樣以來,Gemfield每個月的個稅如下所示(最後一列):

| 月份 | 累計應納稅所得額 | 預扣率 | 速算扣除數 | 累計應納稅額 | 累計已預繳納稅 | 當月應納稅 |

|---|---|---|---|---|---|---|

| 1 | 2747 | 3% | 0 | 82.41 | 0 | 82.41 |

| 2 | 5494 | 3% | 0 | 164.82 | 82.41 | 82.41 |

| 3 | 8241 | 3% | 0 | 247.23 | 164.82 | 82.41 |

| 4 | 10988 | 3% | 0 | 329.64 | 247.23 | 82.41 |

| 5 | 13735 | 3% | 0 | 412.05 | 329.64 | 82.41 |

| 6 | 16482 | 3% | 0 | 494.46 | 412.05 | 82.41 |

| 7 | 19229 | 3% | 0 | 576.87 | 494.46 | 82.41 |

| 8 | 21976 | 3% | 0 | 659.28 | 576.87 | 82.41 |

| 9 | 24723 | 3% | 0 | 741.69 | 659.28 | 82.41 |

| 10 | 27470 | 3% | 0 | 824.1 | 741.69 | 82.41 |

| 11 | 30217 | 3% | 0 | 906.51 | 824.1 | 82.41 |

| 12 | 32964 | 3% | 0 | 988.92 | 906.51 | 82.41 |

| 總計 | NA | NA | NA | NA | NA | 988.92 |

可以看到每個月所扣個稅一樣多,這是因為一直到年終,Gemfield的應納稅所得額也沒達到第一個台階。而CivilNet就不一樣了,CivilNet每個月的個稅如下所示(最後一列):

| 月份 | 累計應納稅所得額 | 預扣率 | 速算扣除數 | 累計應納稅額 | 累計已預繳納稅 | 當月應納稅 |

|---|---|---|---|---|---|---|

| 1 | 18647.275 | 3% | 0 | 559.41825 | 0 | 559.41825 |

| 2 | 37294.55 | 10% | 2520 | 1209.455 | 559.41825 | 650.03675 |

| 3 | 55941.825 | 10% | 2520 | 3074.1825 | 1209.455 | 1864.7275 |

| 4 | 74589.1 | 10% | 2520 | 4938.91 | 3074.1825 | 1864.7275 |

| 5 | 93236.375 | 10% | 2520 | 6803.6375 | 4938.91 | 1864.7275 |

| 6 | 111883.65 | 10% | 2520 | 8668.365 | 6803.6375 | 1864.7275 |

| 7 | 130530.925 | 10% | 2520 | 10533.0925 | 8668.365 | 1864.7275 |

| 8 | 149178.2 | 20% | 16920 | 12915.64 | 10533.0925 | 2382.5475 |

| 9 | 167825.475 | 20% | 16920 | 16645.095 | 12915.64 | 3729.455 |

| 10 | 186472.75 | 20% | 16920 | 20374.55 | 16645.095 | 3729.455 |

| 11 | 205120.025 | 20% | 16920 | 24104.005 | 20374.55 | 3729.455 |

| 12 | 223767.3 | 20% | 16920 | 27833.46 | 24104.005 | 3729.455 |

| 總計 | NA | NA | NA | NA | NA | 27833.46 |

可以看到個稅會逐漸增多。註意,本小節主要目的是闡述原理,忽略了各種可以減稅的專案,比如子女教育、贍養老人等。

至此,Gemfield和CivilNet的稅後薪金如下:

退休金

如果按照Gemfield把社保拆分成 稅收 和 強制儲蓄 的視角,那麽社保繳納多少和我們個人未來的退休金有著怎樣的關系呢?我們先來看 強制儲蓄 部份:

再來看看 稅收 部份:

看吧,除了純粹的儲蓄和稅收以外,不純粹的只有 養老保險 。為了給大家更直觀的感受,Gemfield再引入一個人叫柘木君,和CivilNet的薪金一樣,但繳納社保的年限短。為了簡化起見,我們忽略通脹等各種變量、假定社保基數相對社平的比例一直不變(比如Gemfield一直為10000/9407 = 1.06,9407為當年的社平薪金)、假定計發月數為139、且假定退休的時候北京市社平薪金為20000元,此外,Gemfield、CivilNet、柘木君這三個人的社保繳費年限分別為:

這三個人每月領取的退休金是多少呢?

退休金 = 基礎養老金 + 個人賬戶養老金 = ( (社平薪金 + 社平薪金 * 基準比) / 2 ) * (繳費年限 / 100) + 養老保險個人繳納累計額 / 計發月數

Gemfield每月的退休金為:8240 + 2762.59 = 11002.59 。

CivilNet每月的退休金為:16000 + 7796.3 = 23796.3 。

柘木君每月的退休金為:10000 + 4872.69 = 14872.69 。

也就是說,在限定了其它變量從而營造出一個最簡化模型後,CivilNet的薪金是Gemfield的3倍,每月退休金是Gemfield的2.16倍;而CivilNet的社保繳費年限是柘木君的1.6倍,每月退休金是柘木君的1.6倍。可見,退休金公式體現了如下兩個特點:

但是,我們還沒有提到另外一個重要的變量:養老金領取月數。這個和個人壽命相關......於是:

1,當我們說到個人每月的退休金,這個數據和以下內容密切相關:

2,當我們說到個人退休金總額,這個數據和以下內容密切相關:

3,當我們說到個人社保的投資收益率,這個數據和以下內容密切相關:

當然,你無需關註退休金公式細節,亦無須糾結於上述三種數據,而只需要有初步的直觀印象即可。為何?考慮到閱讀本文的讀者的年齡、以及現在出生人口的數量,這些公式細節到真正用的時候註定會面目全非。

總結

在從薪酬成本到稅後薪金的路上,公司和個人先後要經歷:

所以,當Gemfield的薪金為10000的時候,你是否知道:

而當CivilNet的薪金為30000的時候,你是否知道:

當一個人的薪酬成本確定的時候,這是 一次分配 ;而從薪酬成本到稅後薪金,正是 二次分配 。