看過了2020上半年40份理賠報告後,我發現了保險公司不能說的秘密

一恍惚,2020大半年都過去了。

轉眼中秋將至,人在光陰似箭流,公子這大半年過的委實有一種不真實感。

不久以前,十幾家保險公司陸續釋出了2020年上半年理賠報告。

我整理匯總了下來,終於發現了保司的秘密:

數據不會騙人,透過這份資料,

相信大家對【 保險理賠 】一直以來的刻板印象,會有顛覆性的認識。

回顧2020上半年,國內國際大事小情不斷,時時刻刻在見證歷史。

這句話,放在保險領域亦如是。

除了疫情對保險行業造成一定沖擊外,2020上半年也是保險行業大事件頻發的半年,

可以說是 保險行業歷史性的半年。

(1)疫情對保險行業的影響

疫情期間,由於代理人和線下客戶互動嚴重受限,展業困難,

對於保險行業造成了沈重打擊 。

截至8月末,中國人保、中國人壽、中國平安等A股上市險企2020年中期業績報告均已披露完畢。

中國人壽、平安壽險、太平洋壽險、新華保險、人保壽險、人保健康上半年凈利潤同比增長-18.8%、-33.9%、-17.2%、-22.1%、22.6%、-59.1%,僅人保壽險一家實作了凈利潤的增長。

但是,某些中小保司表現不俗,困境之下不乏黑馬。

人身險公司中,也有國富人壽、三峽人壽和大家人壽,上半年保費收入同比增速排名前三,增幅均超過35倍、26倍和17倍。

這些小保司,主要依靠線上業務的爆發,實作逆勢增長。

當然,疫情只影響到了保司短期的業績,

在疫情逐漸趨於穩定後,從3月各保司保費數據來看, 疫情反而刺激了消費者保險需求, 到第二季度,各保司基本開始回暖。

2020年上半年,保險行業整體保費收入還是增長的趨勢。

半年累計保費收入2.72萬億元,同比增長了6.46%。

而且本次疫情之下, 也讓各大保司看到了線上展業的必要性, 單靠銷售人員的增員和線下展業,已經不能應對巨大形勢變化,必須向線上作業轉型,利用線上銷售優勢,減少風險沖擊。

我們不要小看任何行業變動,30年前報紙、廣播是常態,到今天的互聯網獨領風騷。

未來保險行業何去何從,我們拭目以待。

(2)多份重量級的監管檔

從2020年年初開始,保險行業的大事就沒斷過。

3月,中國保險協會先是釋出了第一版【重疾定義新規範(意見稿)】,重疾新定義被提上日程;

4月,銀保監會釋出【關於長期醫療保險費率調整通知】,意味著我們期盼已久的終身醫療險可能要來了;

5月,國內首款終身醫療險正式上線(好醫保.終身防癌醫療險),改變醫療險形態的產品終於出現了;

接著6月,中保協會又釋出了重疾新定義修改第二版,並向社會公開征求意見;

到了7月,華夏、天安、易安等四家保司被銀保監會監管,四家保司還是照常經營,正常理賠,保單利益不受損。

在中國保險行業史上,2020年絕對稱得上是歷史性的一年。

i )長期醫療險

國內醫療險,基本都是短期險。

最好的產品也只能保證6年續保,6年後,能不能買是個未知數,產品下架、身體變化、理賠、年齡都會影響續保。

這兩年,消費者對長期醫療險的呼聲一年比一年高。

4月2號,銀保監會釋出了關於長期醫療險費率調整的通知。

就在大家歡呼,翹首以盼的長期醫療險(費率可調)終於要來了的時候,5月25日,國內「首款」醫療險 好醫保.防癌醫療險 正式上線,從釋出到產品上線用了不到2個月時間。

好醫保.終身防癌醫療險還僅僅是個開始,

近日,首款保15年、保20年的百萬醫療險也相繼上線。

未來,相信保終身的百萬醫療險也很快會有,大家可以拭目以待。

詳情大家可以參考這篇文章:

保15年期的長期醫療險,終於來了

ii )重疾定義

目前的重疾險沿用的還是2007版的重疾定義,至今13年了。

一些疾病必須經過某種手術後才能賠,但隨著醫療水平的提高,某些治療手段已經不適用臨床要求,那麽重疾定義勢必就要做出新的調整。

今年3月,中國保險協會先是釋出了第一版【重疾定義新規範(意見稿)】,

緊接著6月,中保協會又釋出了重疾新定義修改第二版,並向社會公開征求意見。

比如它將輕度甲狀腺癌從重疾移為輕癥,冠狀動脈搭橋術從要求「開胸」到要求「切開心包」,這些都是很與時俱進的變化。

大家可以參考這篇文章:

重疾險要降價了?

iii )四家保險公司被監管

7月17日下午,銀保監會釋出公告,

包括華夏、易安、天安(財)、天安(壽)在內的四家保司被接管。

這次一次被接管多家保司,是有史以來第一次。

這次被接管,外界猜測與明天系變故有關。

保險公司被接管這事,只會影響保險公司自己的利益,即使買過這幾公司的保險, 保單也不會有一絲一毫的損失。

新的產品類別,新的定義,新的危機,

2020上半年,保險行業發生得大事太多,

2020,保險行業機遇與危機並存。

除了財報以外,各家保司也陸續公布了理賠半年報。

這跟我們消費者的利益密切相關,

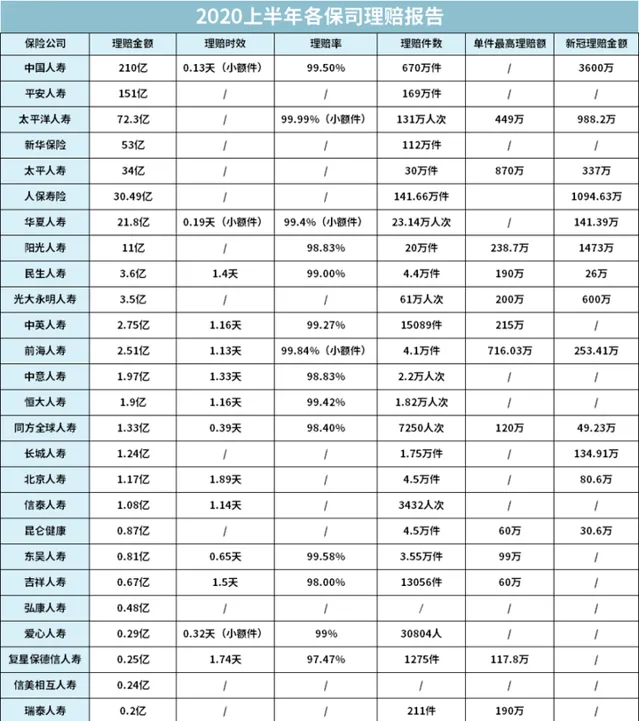

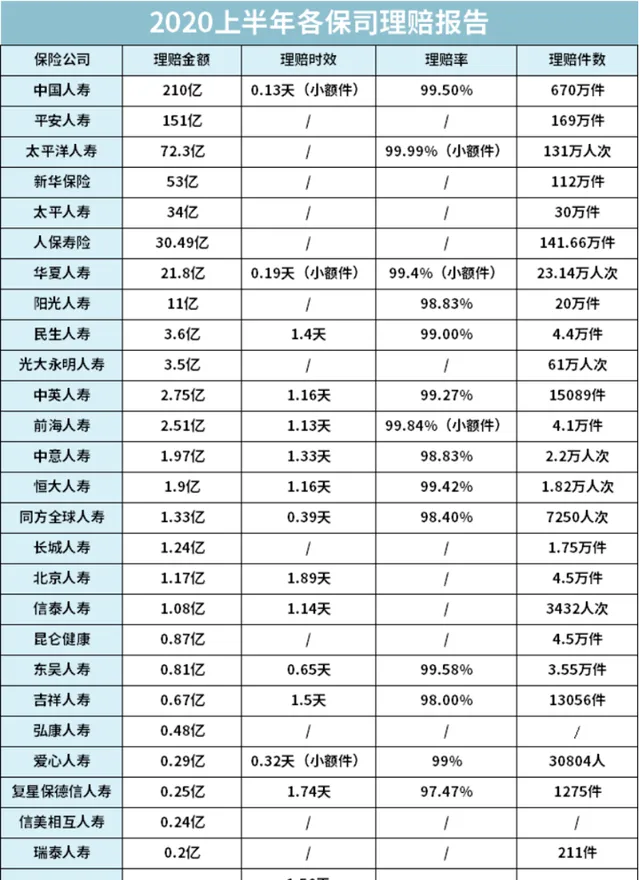

於是,公子整理了幾十家保險公司2020上半年整體理賠情況,如下表:

從上圖可以看出,各保險公司理賠時效、理賠率差不了多少。

至於理賠金額和理賠件數,是和保費收入直接掛鉤的,保費基數大,理賠金額、理賠件數自然高。

翻完各保司2020理賠半年報後,主要有三個發現:

發現一:理賠難?不存在的

買保險最懼什麽?

保險行業在過去幾十年來,老百姓到了談險色變的地步,「保險是騙人的」、「保險理賠難」。後來雖也經過一些改革,但直到今天,保險行業仍深受詬病。

但是坦白來說,所謂保險行業「這也不賠,那也不賠」,很大程度只是偏見。

從2020上半年年各保險公司理賠數據來看,這個問題就不應該被困擾。

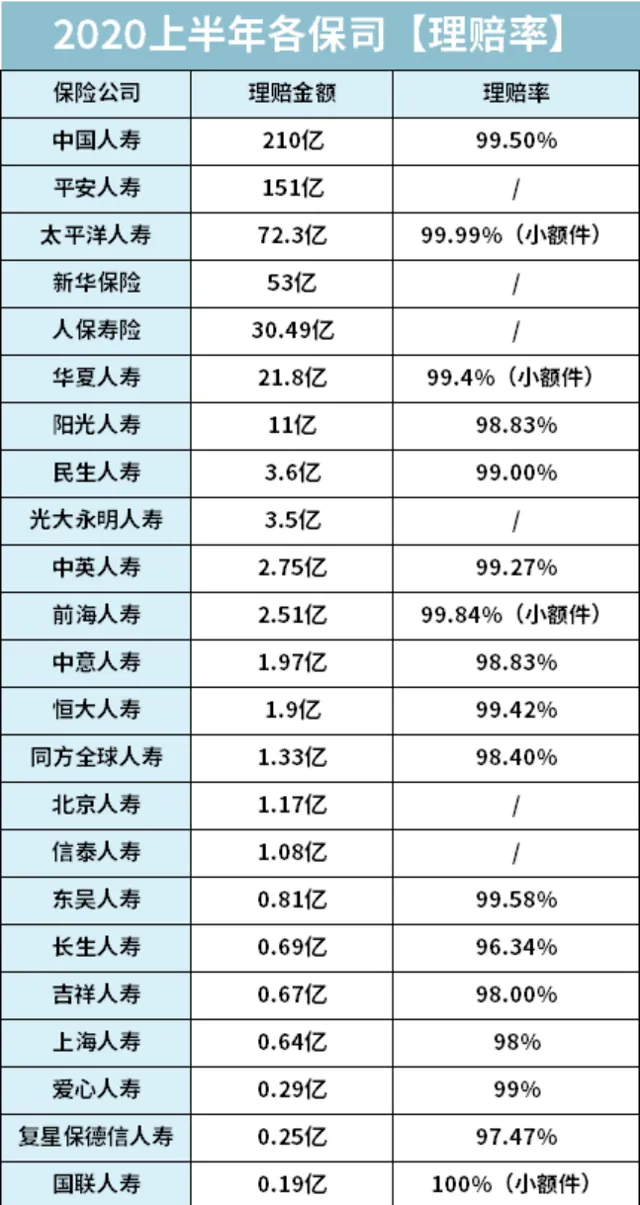

(1)各家保險公司理賠率96%以上

從目前幾十家保險公司公布的數據來看,不論大小公司,理賠率都在96%以上,很多公司甚至能達到99%、100%的理賠率。

說明了絕大部份的理賠申請,最後都順利拿到了錢。

大家要清楚,理賠才是一家保險公司的 口碑 來源,尤其是對那些名不見經傳的小公司來說,本來就不為人知,若再把口碑砸壞了,無異於自尋死路。

而且保險公司的利潤大頭靠的是投資,迄今還沒有聽說哪一家保險公司是靠拒賠來賺錢的,真沒有。

至於極少數拒賠案件,要麽是【 未如實告知 】拒賠,要麽是【 未在保障範圍內 】拒賠,剩下還有【 等待期內出險 】拒賠。

我在另一篇文章裏談過拒賠原因,可以參考這篇:

(看過了上百個拒賠案例,我終於知道為什麽說保險公司騙人了)

(陽光人壽2020年理賠半年報截圖)

(2)理賠速度越來越快

(理賠時效是指,從申請送出理賠,至理賠金到賬的時間)

【保險法】規定,保險公司理賠結案時間不能超過30天。

我們從上表可以看出,各家保險公司理賠很快,通常控制在 2個小時-3天內 。

而且如果是小額案件,理賠當天即能完成。

互聯網時代,理賠速度越來越快,甚至很多公司還推出了閃賠服務,最快一分鐘內能到賬(主要是醫療險)。

(同方全球人壽2020年理賠半年報截圖)

發現二:

醫療險、重疾險理賠件數最多

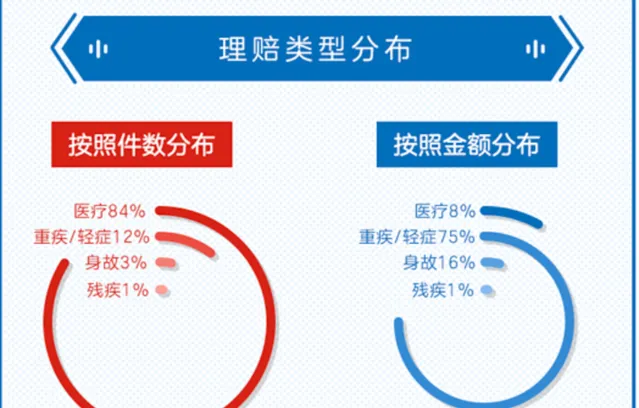

公子還整理了各保司的【保險理賠類別】情況,如下表:

從這份各保司半年報裏可以發現,其中醫療險和重疾險實用性最強,理賠(件數)最多的是醫療險,而理賠金額最多的是重疾險,其次才是醫療險。

以同方全球人壽2020半年報為例,

理賠件數醫療占84%,重疾/輕癥占12%,身故占3%,殘疾占1%;

理賠金額重疾/輕癥占75%,醫療占8%,身故占16%,殘疾占1%。

(同方全球人壽2020年理賠半年報截圖)

(1)醫療險

百萬醫療險最高能報銷幾百萬,每年保費卻只要幾百塊錢,

不管是大病小病,滿足了理賠要求就賠,保障範圍相比其它保險也是最廣的。

因為其 高杠桿 ,使得很多人更青睞醫療險。

所以 醫療險理賠件數上也是最多的,占到總理賠數的80%、90%以上。

(2)重疾險

重疾險雖然賠付件數占比不多, 但賠付金額卻穩居第一。

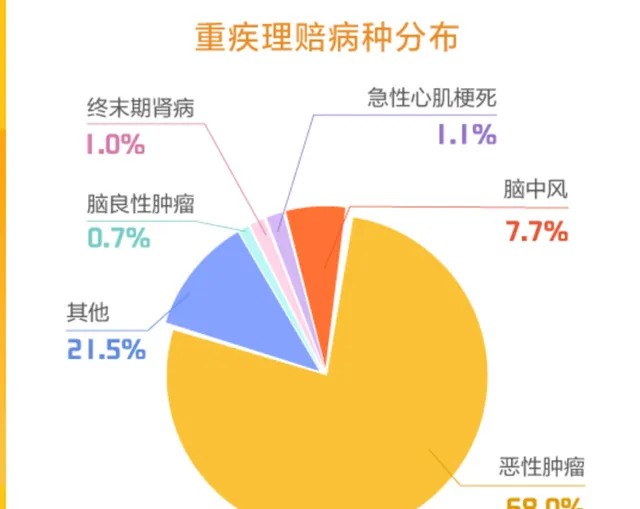

而在重疾險中,惡性腫瘤和心腦血管疾病屬於最為高發的幾種重疾。公子還特意整理了18家保司高發重疾的理賠占比,如下表:

無論男女,惡性腫瘤是重疾理賠裏,占比最高的一類重疾,

其次便是腦中風後遺癥、急性心肌梗塞、嚴重冠心病三種最常見的心腦血管疾病。

這四種重疾占據了重疾理賠的前四位,在重疾理賠中合計占比超過80%。

到這裏就透露出了一個資訊:

癌癥和心腦血管多次賠責任實用性較強 ,所以如果預算充足的情況下,一般建議優先附加該責任。

但要註意的是, 男性心腦血管疾病遠高發於女性 ,所以更建議男性投保時附加心腦血管多次賠責任,女性主則更多關註癌癥多次賠。

(愛心人壽2020年理賠半年報截圖)

發現三:

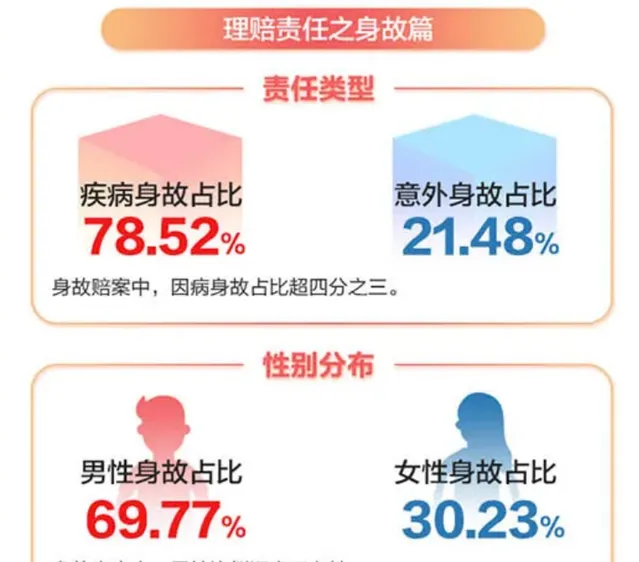

疾病身故高發於意外身故

意外險因其高杠桿,幾百塊可以撬動百萬保額的意外保障,大家往往把它作為人生第一份保單。

有了意外身故保障,很多人便覺得有了意外險,再買壽險就是多此一舉。

但其實,在各保險公司的身故理賠中, 疾病身故才是主因,占身故理賠的75%以上 ,意外身故則是次要因素。

壽險不僅保障意外身故,還保障疾病身故,甚至投保2年後自殺也賠。

意外險就只管意外,主要作用於意外傷殘造成的經濟損失,所以轉移經濟支柱早逝風險最後還得依靠壽險,身故保障才更全。

此外, 男性身故占比遠高於女性,這能側面說明一個問題,男性比女性更需要壽險。 當然這也不是絕對的,主要還是看夫妻雙方收入占比,一般來說,對家庭收入貢獻越來,就需要配置越多。

(陽光人壽2020年理賠半年報截圖)

透過對各保司2020半年報分析,裏面有幾個非常重要的資訊要註意,有些可能是我們投保時容易走的彎路,有些則是我們必須要重視的事實。

(1)重疾病種數目,並不是越多越好

現在市面上的重疾險,60種、80種,上百種,重疾數量越來越多。

可是真的有必要嗎?

從前面的數據也可見一斑,

癌癥是理賠最多的重疾,能占到重疾理賠的75%以上,

緊追其後的就是急性心肌梗死、腦中風後遺癥、尿毒癥等幾種疾病。

以前海人壽為例,在重疾險理賠裏,癌癥理賠占比68%,腦中風理賠占比7.7%,急性心肌梗死理賠占比1.1%,其余的疾病占比越來越小。

(前海人壽2020年理賠半年報截圖)

2007年,中國保險行業協會聯合中國醫師協會,對25種常見且高發疾病進行了統一定義,規定這25種重疾,必須賠。

而僅這25種重大疾病,占到了重疾理賠的95%以上。

至於市面上那些產品動不動能保八百十種重疾,更多是用來吸引消費者視線的障眼法,實際意義不大。

所以大家在選購重疾險時,重疾數目多是好事,但不必拘泥於疾病數量,更不建議在重疾種類上花冤枉錢。

(2)絕大多數家庭的保額,沒有買足夠

買保險就是買保額,

保額多少,決定了未來保險公司能賠多少錢。

但很遺憾,從各保司上半年理賠報告中卻看到:

很多人買的保險,保額遠遠不夠 。

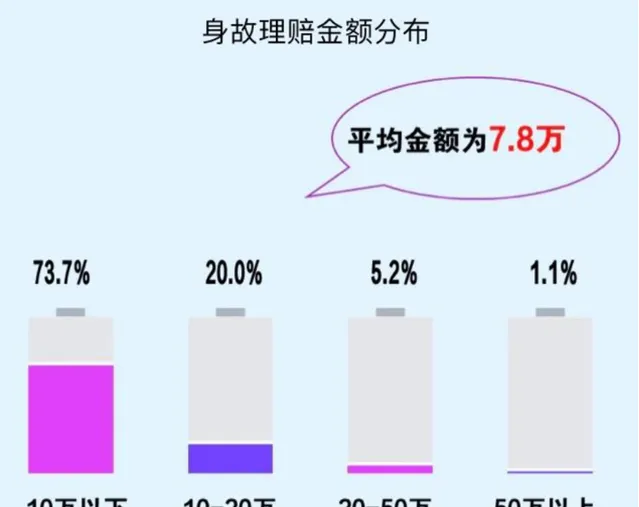

以中英人壽為例,身故平均理賠金額才7.8萬,只有1.1%的人拿到了50萬的身故保障。

一家之主不幸身故了,你告訴我賠幾萬塊錢頂什麽用?

撫養孩子、贍養父母、房貸車貸都是擺在面前的現實問題,

走了的人倒一身幹凈,留下的人才是活受罪。

(中英人壽2020年理賠半年報截圖)

還是以中英人壽為例,重疾理賠金額平均只有9.9萬,而且60%以上的人拿到的錢不到10萬塊。

(中英人壽2020年理賠半年報截圖)

而目前國內一場重疾的平均治療費是30-50萬,康復周期為3-5年。

在此期間的治療費、康復費、營養費、護理費、誤工損失,

區區10萬塊真不夠用。

所以沒錢真生不起大病啊。

只有保額配的足夠高,才給我們直面命運的底氣。

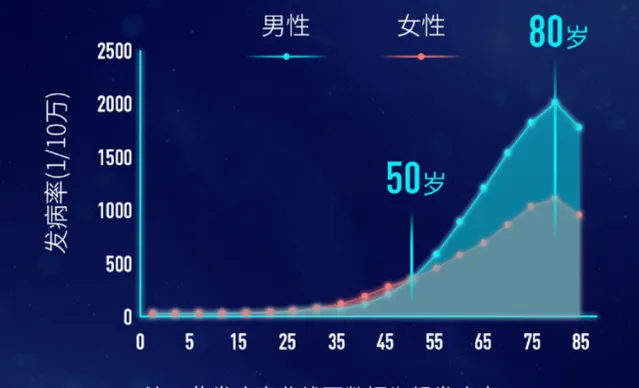

(3)重大疾病越來越年輕化

我特意統計了幾家保司理賠【年齡分布】占比,如下表:

出險年齡主要分布在30-50歲,但30歲以前理賠占比也不容忽視,像上海人壽的數據顯示,30歲前出險理賠占40%以上。

再以華夏人壽理賠數據為例,

26-45歲正是惡性腫瘤的高發期,糖尿病多發在36-45歲,疾病年輕化非常明顯。

(華夏人壽2020年理賠半年報截圖)

所以趁著自己還年輕、身體又好,保險一定要盡早買,盡早買盡早保障不是?

一拖再拖,一等再等,最後很可能會錯過最佳投保機會。

經常有很多大齡粉絲朋友問我,身體有了些小毛小病,還能不能買保險?

每到這個時候公子都很無奈,如果早做準備,今天就不會是保險挑人,而是你挑保險了,保險挑人實在很被動。

以上便是2020上半年各保司理賠情況簡單分析,相信大家是有些收獲的。

而且對於保險理賠以及投保需註意的地方,大家心裏也應該有了自己的答案。

只要放下偏見,保險會比你想象的更靠譜。

我們數據說話。

以上。

保險資訊不對稱非常嚴重,十買九坑,買保險前仔細閱讀下面的攻略可以讓你少花幾萬塊冤枉錢。

- 史上最全保險攻略:避開95%的坑,少花10幾萬元!

- 為什麽業務員推薦的保險幾萬塊,網上的保險才幾千?

- 小保險公司的產品那麽便宜,靠譜嗎?

- 網上買保險理賠難嗎?

- 全網最全重疾險攻略+全網154款重疾險測評

- 全網最全醫療險選購攻略+全網119款醫療險測評

- 全網最全意外險選購攻略+全網190款意外險測評

- 全網最全壽險選購攻略+全網72款壽險測評

- 今天,我把X安福的底褲扒下來了

- 今天,我把少兒X安福的底褲扒下來了

- 今天,我把返還型保險的底褲扒下來了

- 看過了上萬個家庭的保單,才知道為什麽說保險是騙人的

- 看過了3000份保單以後,我發現了重疾險坑人的套路

寫在最後:

- 想給家庭配置最便宜保險,可以點選連結一對一咨詢 , 或者掃碼關註我的公號「 肆大財子 」留言,我會以自己多年的經驗,幫你提供一些值得參考的建議。

2. 如果想診斷自己的保單或者還有核保、理賠等疑難問題,也可以點選連結一對一咨詢,我定知無不言言無不盡。