摘要

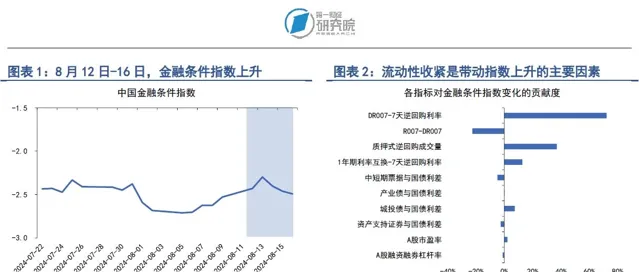

在8月12日至16日當周,第一財經研究院中國金融條件日度指數均值為-2.42,與前一周相比指數上升0.22,年內指數下降1.13。

從指數的成分指標來看,上周流動性邊際收緊是帶動指數上行的主要因素。從貨幣指標來看,上周R007與DR007均處於政策利率上方,質押式回購成交量下降。從債券指標來看,上周利率債與信用債收益率同步上升。從股市指標來看,A股市盈率處於歷史低位。

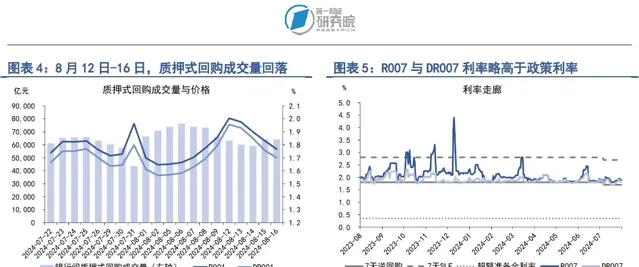

在8月12日至16日當周,銀行間市場流動性較前一周邊際收緊,

主要體現在銀行間市場質押式回購成交量下降,且主要貨幣市場利率上升。在7天回購利率中,上周R007與DR007利率均值分別為1.91%和1.86%,分別較前一周上升6.76bp和10.42bp。但從整體來看,市場資金面依然充裕,銀行與非銀之間的流動性差異很小,R007與DR007之間的差值維持在10bp以內。央行進一步健全市場化的利率調控機制。8月15日,在4010億元的1年期MLF到期之後,央行釋出公告稱將在8月26日進行本次MLF續做,央行選擇將時間點延後至20日以後,意圖淡化MLF利率與LPR利率之間的關系。央行在二季度貨幣政策執行報告的專欄2中闡述了新的利率調控機制:未來將強化7天期回購利率的政策利率內容,以MLF利率為代表的中期政策利率將逐漸淡出。完善LPR報價利率,理順由短及長的利率傳導關系。

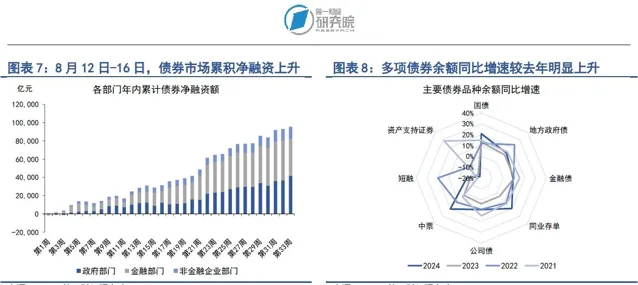

在8月12日至16日當周,債券市場發行額與凈融資額均較前一周上升。

其中,債券市場總發行額為1.53萬億元,較前一周上升3760.85億元;債券市場凈融資額為2478.62億元,較前一周上升1457.62億元。從融資結構來看,上周政府部門債券凈融資大幅增加,抵消了金融部門與非金融企業部門債券凈償還帶來的影響。上周國債與地方政府債發行提速,其中國債凈融資3860.9億元,地方政府專項債凈融資936.11億元。非金融企業部門凈償還172.17億元,這是企業部門自6月中旬以來首次由單周凈融資轉為凈償還。從二級市場來看,近期央行針對國債收益率單邊下行的調控效果已經顯現。上周,各期限國債收益率均上行,2年期、5年期、10年期以及30年期國債收益率的上升振幅分別為12.25bp、7.64bp、5.36bp和4.4bp。上周,信用債收益率跟隨國債收益率同步上行,在AA級債券中,5年期企業債、公司債和資產支持證券收益率分別上升8.18bp、7.05bp和6.47bp。

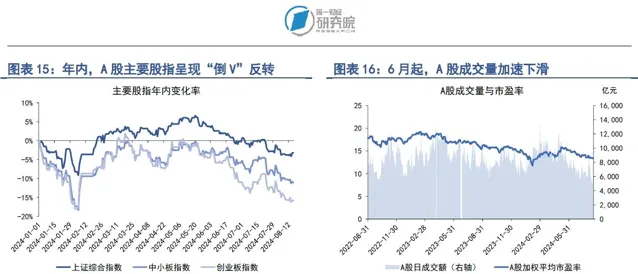

在8月12日至16日當周,A股融資總額為51.36億元,較前一周上升36.36億元。

從年內來看,今年A股累計融資2061.71億元,弱於往年同期。從二級市場來看,A股主要股指漲跌不一,其中上證綜指上漲0.6%,中小板指下跌0.9%,創業板指下跌0.2%。A股日均成交量為5274億元,市盈率為13.5,均處於歷史低位。

正文

一、中國金融條件指數概況

在8月12日至16日當周,第一財經研究院中國金融條件日度指數均值為-2.42,與前一周相比指數上升0.22,年內指數下降1.13。

從指數的成分指標來看,上周流動性邊際收緊是帶動指數上行的主要因素。

從貨幣指標來看,上周R007與DR007均處於政策利率上方,質押式回購成交量下降。從債券指標來看,上周利率債與信用債收益率同步上升。從股市指標來看,A股市盈率處於歷史低位。

二、貨幣市場

在8月12日至16日當周,銀行間市場流動性較前一周邊際收緊,

主要體現在銀行間市場質押式回購成交量下降,且主要貨幣市場利率上升。在7天回購利率中,上周R007與DR007利率均值分別為1.91%和1.86%,分別較前一周上升6.76bp和10.42bp。但從整體來看,市場資金面依然充裕,銀行與非銀之間的流動性差異很小,R007與DR007之間的差值維持在10bp以內。

央行進一步健全市場化的利率調控機制。

8月15日,在4010億元的1年期MLF到期之後,央行釋出公告稱將在8月26日進行本次MLF續做,央行選擇將時間點延後至20日以後,意圖淡化MLF利率與LPR利率之間的關系。央行在二季度貨幣政策執行報告的專欄2中闡述了新的利率調控機制:未來將強化7天期回購利率的政策利率內容,以MLF利率為代表的中期政策利率將逐漸淡出。完善LPR報價利率,理順由短及長的利率傳導關系。

1.貨幣市場成交量與利率

在8月12日至16日當周,銀行間市場流動性較前一周邊際收緊。從成交量來看,上周銀行間質押式回購成交量均值為6.21萬億元,較前一周下降1.06萬億元。

從資金價格來看,上周主要貨幣市場利率均值較前一周上升。在隔夜回購利率中,上周R001與DR001利率均值分別為1.87%和1.81%,分別較前一周上升3.3bp和4.16bp。在7天回購利率中,上周R007與DR007利率均值分別為1.91%和1.86%,分別較前一周上升6.76bp和10.42bp。

雖然主要貨幣市場利率有所上升,但市場整體流動性依然較為充裕,體現在銀行與非銀之間的流動性差異很小。上周,R007與DR007之間的平均差值為5.14bp,較前一周下降4.63bp。

2.央行公開市場操作

在8月12日至16日當周,央行在公開市場操作方面有兩個值得關註的點:一是央行大幅提升了7天逆回購的操作規模,周內逆回購的投放總量高達1.55萬億元,其中8月13日、14日以及15日三天,央行單日的逆回購投放規模分別為3857億元、3692億元和5777億元。二是8月15日,有4010億元的1年期MLF到期,同日央行釋出公告稱此次到期的MLF將延續至8月26日續做。

本月的公開市場操作反映出央行正在進一步健全市場化的利率調控機制,即弱化MLF的政策內容,同時短期逆回購利率的政策內容進一步加強。在央行二季度貨幣政策執行報告的專欄2中,央行對深化利率市場化改革進行了闡述:調整公開市場操作招標方式,強化公開市場7天期回購操作利率的主要政策利率內容;增加午後臨時正、逆回購操作,引導市場利率更好圍繞政策利率中樞平穩執行;完善貸款市場報價利率(LPR),理順由短及長的利率傳導關系。

綜合來看,央行將此次MLF續作時間延後至20日LPR報價之後,進一步弱化了MLF利率的政策內容,中期政策利率正在逐步淡出,而短期7天期回購利率的政策內容將進一步上升。

三、債券市場

在8月12日至16日當周,債券市場發行額與凈融資額均較前一周上升。

其中,債券市場總發行額為1.53萬億元,較前一周上升3760.85億元;債券市場凈融資額為2478.62億元,較前一周上升1457.62億元。從融資結構來看,上周政府部門債券凈融資大幅增加,抵消了金融部門與非金融企業部門債券凈償還帶來的影響。上周國債與地方政府債發行提速,其中國債凈融資3860.9億元,地方政府專項債凈融資936.11億元。非金融企業部門凈償還172.17億元,這是企業部門自6月中旬以來首次由單周凈融資轉為凈償還。

從二級市場來看,近期央行針對國債收益率單邊下行的調控效果已經顯現。上周,各期限國債收益率均上行,2年期、5年期、10年期以及30年期國債收益率的上升振幅分別為12.25bp、7.64bp、5.36bp和4.4bp。上周,信用債收益率跟隨國債收益率同步上行,在AA級債券中,5年期企業債、公司債和資產支持證券收益率分別上升8.18bp、7.05bp和6.47bp。

1.債券市場發行

在8月12日至16日當周,債券市場發行額與凈融資額均較前一周上升。其中,債券市場總發行額為1.53萬億元,較前一周上升3760.85億元;債券市場凈融資額為2478.62億元,較前一周上升1457.62億元。

從融資結構來看,上周政府部門債券凈融資大幅增加,抵消了金融部門與非金融企業部門債券凈償還帶來的影響。從政府部門來看,上周國債凈融資3860.9億元,地方政府專項債凈融資936.11億元,整個政府部門凈融資4860.38億元。從金融部門來看,上周同業存單凈償還2090.9億元,政策銀行債凈償還970.3億元,商業銀行債與商業銀行次級債分別凈融資440億元和320億元,整個金融部門凈償還2209.6億元。從非金融企業部門來看,上周企業債、公司債和短融分別凈償還68.99億元、22.12億元和410.64億元,中票和資產支持證券分別凈融資145.24億元和194.24億元,整個非金融企業部門凈償還172.17億元,這是企業部門自6月中旬以來首次由單周凈融資轉為凈償還。

從年內來看,截至8月16日,今年政府部門累計債券凈融資額達到4.17萬億元,占債券市場整體凈融資的比重為43.76%;金融部門年內累計債券凈融資額達到4.08萬億元,占比為42.79%;非金融企業部門累計債券凈融資額為1.28萬億元,占比為13.45%。

與去年同期相比,今年債券市場整體凈融資規模明顯擴張。截至8月16日,政府部門債券余額同比增速為16.1%,較2023年同期增速上升4.7個百分點;金融部門債券余額同比增速為12.3%,較2023年同期增速上升3.9個百分點;非金融企業部門債券余額同比增速為5%,較2023年同期增速上升7個百分點。

2.債券收益率走勢

1)利率債

在8月12日至16日當周,各期限國債收益率明顯上升,央行對於近期國債收益率快速下降的調控效果已經顯現。從短端來看,上周1月期、3月期、6月期以及1年期國債收益率的上升振幅分別為8.62bp、9.04bp、5.57bp和10bp。從中長端來看,上周2年期、5年期、10年期以及30年期國債收益率的上升振幅分別為12.25bp、7.64bp、5.36bp和4.4bp。

從國債利差來看,在8月12日至16日當周,國債期限利差較前一周明顯下降。截至8月16日,10年期國債與1年期國債之間的收益率差值為66.37bp,較前一周下降7.87bp。從年內來看,國債期限利差整體仍呈現波動上升的走勢,截至8月16日,10年期與1年期國債之間的利差較年初上升18.8bp。

2)信用債

在8月12日至16日當周,各品種信用債收益率回升。在AAA級債券中,5年期企業債、公司債和資產支持證券收益率分別上升7.39bp、7.06bp和8.16bp。在AA級債券中,5年期企業債、公司債和資產支持證券收益率分別上升8.18bp、7.05bp和6.47bp。

上周,信用債與國債之間的利差有升有降,多數AA級信用債與國債的利差收窄。在AAA級債券中,上周企業債、公司債與國債之間的利差下降0.26bp和0.59bp,資產支持證券與國債之間的利差上升0.52bp。在AA級債券中,上周企業債與國債之間的利差上升0.54bp,公司債、資產支持證券與國債之間的利差下降0.59bp和1.17bp。

四、股票市場

在8月12日至16日當周,A股融資總額為51.36億元,較前一周上升36.36億元。

從年內來看,今年A股累計融資2061.71億元,弱於往年同期。

從二級市場來看,A股主要股指漲跌不一,其中上證綜指上漲0.6%,中小板指下跌0.9%,創業板指下跌0.2%。A股日均成交量為5274億元,市盈率為13.5,均處於歷史低位。

1.一級市場

在8月12至16日當周,A股融資總額為51.36億元,較前一周上升36.36億元。從A股融資4周捲動平均的數據來看,自去年四季度起,A股融資處於較低水平。從年內來看,今年A股累計融資為2061.71億元,弱於往年同期。

2.二級市場

在8月12日至16日當周,A股主要股指漲跌不一,其中上證綜指上漲0.6%,中小板指下跌0.9%,創業板指下跌0.2%。從年內來看,上證綜指累計下跌3.2%,中小板指累計下跌11.1%,創業板指累計下跌15.9%。以股指同比增速減去10年期國債收益率所衡量的市場風險偏好同步呈現下降的趨勢。

從成交量來看,上周A股日均成交量為5274億元,較前一周下降18.2%。從市盈率來看,上周A股加權平均市盈率為13.42,較前一周下降0.6%。A股成交量和市盈率均處於歷史低位。近期,A股融資與融券的差值下降至1.39萬億元,占A股總市值的比重為1.96%。

(本文題圖來源:第一財經)

——

文 | 劉昕 第一財經研究院研究員

聯系我們 | [email protected]

(本文來自第一財經)