不是中國一旦攻克芯片難題,芯片變成白菜價;

而是芯片已經變成白菜價,阻礙著中國攻克芯片難題;

現在整個芯片行業的現狀,就是白菜價;

我們經常看到,外國某器材,或者是盾構機,或者某器材,中國做出來只有外國產品的三分之一,很快把外國產品打垮,中國產品成為市場的主角;

芯片行業絕對不是這樣的;

一顆芯片,如果不考慮研發成本,芯片成本就是三個

1:wafer成本(和芯片DIE面積成正比);

2:封裝成本(封裝材料及基板大小決定);

3:測試成本(與測試時間成正比);

也就是說,一顆芯片,把外面封裝去掉塑膠或者鐵殼,就能看到裏面芯片die的面積,業內人士就能知道成本大約多少;

wafer的成本是台積電,中芯國際等制造廠定的; 封裝成本是日月光,長電等定的;

這個就是馬太效應,越大的公司,在台積電和日月光的議價能力越強;

正常一顆芯片的毛利在30%-100%左右(可以看各個上市公司的財報,平均價格,根本不是什麽暴利,暴利的行業都在監獄裏關著);

實際上目前芯片就是白菜價;

舉個例子,研發一顆手機SOC芯片,面積大約120個mm2(7nm); 封裝,測試,良率都算上,這顆芯片不算研發成本,粗略估計就是100-150元人民幣; 7nm的wafer比較貴;

而這顆芯片研發成本按照3億人民幣來算,(ip 1億,MASK 5000萬,人力 1億,其他5000萬)

如果賣出1000萬顆,平均每顆分攤30元;

這顆芯片就是130-180元人民幣; 如果賣300, 估計也就是白菜價;

另外每年都要降價,手機SOC生命周期非常之短;

高通敢賣500,還要加上稅;

高通算是比較暴利的公司了,但是沒有想象的那麽暴利;

但是比起投入來說,芯片還是白菜價;

芯片的目標,就是更可能的便宜的價格,讓更多的人能承受的起,能用得起,從而能夠把研發成本平坦;

如果這顆芯片只買了100萬顆(也很有可能), 分攤每顆的NRE一次性投入就是300元,從成本上講,就要快500元人民幣了,這個專案必然是虧本的;

這個就是芯片行業與其他行業的不同;

Intel是貴,但是看對誰?

如果是阿裏雲采購他們的處理器,或者華為雲采購,

你猜他們能拿到的折扣是多少? 全網最低價;

對於這些大客戶,intel也就是能稍微多賺點,絕對稱不上暴利,這個就是規模效應;

這個就是這個行業的痛點, 在白菜價的芯片行業,來尋找機會,這個是最難的;;

所以中國公司要想抗衡,就是毛巾裏擰水;

例如國內廠商賣一樣的MCU,意法半導體的價格就是天花板,不可能比意法還貴,只能同樣功能下更便宜;以此類推,一樣SSD controller,國內廠商就不能比Marvell 的更貴;例如海思做IPC SOC網絡攝影機芯片,就比安霸和TI的更便宜,基本上是國外芯片的6折,最後拿下了60%的全球市場,TI徹底就放棄了;業界公認有技術的海思尚且如此手段,況且其他小廠乎?

不幸的是,在國內芯片大批成長之前,也有一批公司很擅長這個套路,已經透過這個手段擠壓了歐美芯片企業;

他們就是中國台灣的芯片設計群雄們:聯發科,瑞昱,聯詠,絡達,群聯,慧榮等等,價低質優,wafer便宜(各位同學猜猜為啥?他們都有和台積電有很好的關系,也出貨量很大,在台積電有很大的話語權)。是芯片「性價比」這個行業的「老司機」了;例如在中端芯片(幾塊到幾十的領域)SSD控制器芯片,TWS耳機芯片,機頂盒芯片,智能音箱芯片,WIFI芯片,甚至手機芯片等等,都占據著出貨的大頭;

歐美企業靠技術手段達到的嘆為觀止的毛利,需要很高的技術壁壘才行(這個就是畢竟歐美工程師,大house,不加班,一年度假幾個月的底氣);與歐美不同,台灣企業的芯片價格就讓你後悔進入這行。

缺貨之前的某個芯片,某台灣廠買5元人民幣,開啟封裝,成本至少3元,作為後發公司,想在這個行業透過價格戰打垮台灣公司,不是很容易,人家就沒有給自己留太多利潤,那些後來者, 制造,封裝,測試成本,肯定要比台灣公司的要高,況且研發成本能否比別人分攤的多,也是一個問題;

中國芯片設計企業向上突圍,就是遭遇戰,首先是中國台灣,日韓歐,最後才是美國;在中低端芯片和上面企業遭遇,就是」既決勝敗,又決生死「;如果說這批台灣公司是一批令人仰止的「神山」;那麽就需要「愚公移山」;

補充一下:

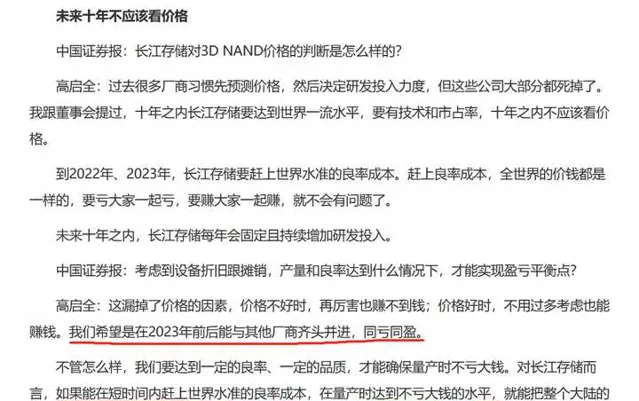

南韓最大的半導體公式,喜歡逆周期投資的三星,三星就喜歡在行業低潮的時候擴產,特別是NAND和DRAM。就是大家都虧損,但是還要加大產量。

這兩年需求大了,大家都能掙點,趕上不好的年景,全行業虧損。

前幾年,儲存行業的大佬意思是,在行業全虧損時,要做到不比業界三星虧損的比例更高。同虧同贏。

也就是說,大佬對於三星這種打垮競爭者的思路有準備。

這種競爭比白菜價還要差。

東亞這些競爭者沒有一個好搞的。

南韓一家三星,另一家海力士合起來就占了全球dram70%產能,nandP以上的產能。這兩家投資都是百億美元為單位的投資。

大佬能講同虧同盈。

如果這個行業不是白菜價,而是暴利就好了,我們無非少賺點。

現在大佬們的目標很現實,就是少虧點,持續要到規模效應,技術代差能夠一戰,才能考慮盈利的事情;

大佬的目標是: 趕上世界水準的良率,在量產時達到不虧大錢的水平;

目標不是掙白菜價,而是趕上世界水準,在量產時,不虧大錢;

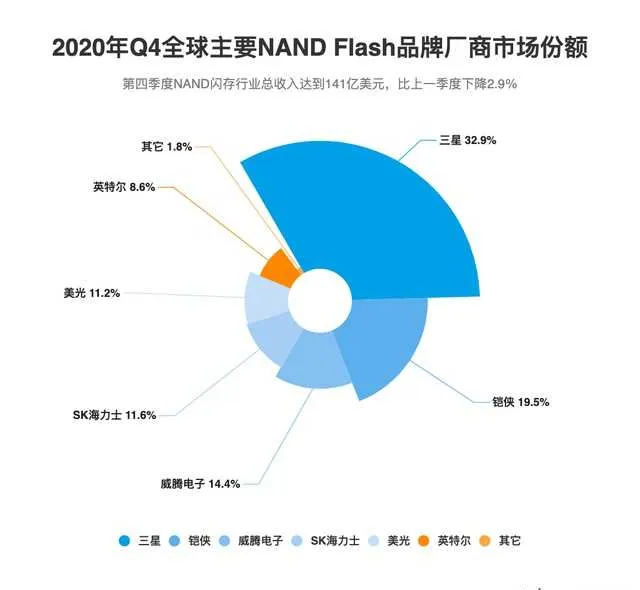

現在全球就是5家; NAND 年銷售約560億美元; 中國長江儲存估計還占不到1%;

威騰電子就是西數;

鎧俠就是東芝;

SK海力士收購了intel部份;

DRAM的市場更集中;

三星和海力士,南韓自己就占了70%的全球DRAM產能,中國合肥長鑫只有估計還占不到1%;

DRAM的2020年大約650億美金;

NAND+DRAM = 1200億美元=約等於8000億人民幣;這麽大一個市場,比芯片代工的市場(896億美元)還要大;

芯片代工,目前是台積電的天下(台積電就占了467億美元);

大家不要小看了南韓的「卷」,能把三星的地盤上,分一杯羹;就是同盈同虧;有足夠的財力支撐,不要被「逆周期化」投資的手段趕出去,也就是說,在技術能趕上的時候,都先不要考慮盈利的事情;

總結一下: 東亞這些公司(以三星為首),已經就是透過「內卷」成功的在市場上獲得了成功;

作為芯片產業後發地位的我們,就是

1:在技術上趕上,

2:規模上趕上,

3:基於上述兩點,能夠做到大佬說的同虧同盈就很好了;

上述這些數碼,昭示著這些盈利前景的確巨大,與投入相比,和賣白菜利潤差不多。無非是芯片這種白菜可以大規模生產,再小的盈利乘以可觀的數量,也是一個巨大的收益。

但是想躺著,舒舒服服的掙壟斷利潤,芯片完全不是一個這種行業。INTEL賣的貴了,還有人選AMD;更別說其他的芯片公司了。

實際上,intel不是最貴的,IBM的power應該是更貴的,當時效能也是最強的,在2006年就能做5Ghz;

可是現在雲端運算領域,完全排除了power, 這些雲廠選擇了更有價格競爭力的intel的至強,大家可以看看目前IBM的市值現在還有多少。

市場激烈的競爭機制是芯片這個行業的常態。intel這幾年制程稍微慢一點,AMD就pc端翻身了。

大家眼中最暴利的intel是如此,戰戰兢兢。intel在嵌入式領域的atom平台也就一百出頭人民幣,這個價格比某些國產化cpu還便宜,白菜價內卷。

別的廠家就更別說了。某國際大廠一款soc就賣50元人民幣,我們自己評估過,我們自己做只可能比這個價格高,不太可能低,最有可能是持平。這個其實就有傾銷的嫌疑了。國際大廠面向全球,成本早已經攤完,wafer成本比小廠估計少個30%都有可能。這麽多年良率已經很高,封裝測試成本也要便宜個30%,它還有利潤的同時,再做這個競品,其實路都全部堵死了。

實際上芯片行業已經是一個充份競爭的行業了。在這個行業,玩家眾多,越大的量越要做好卷的準備。

技術要高,價格要低。中國芯片行業的宿命。做好比白菜價還低的利潤準備,迎接這一波產能轉移。

中國的機會在於

0:中國ICT龐大的產業集群對芯片的需求:

全球舉足輕重的中國IT產業集群對芯片需求占全球半導體的份額接近一半。中國每年2萬多億的進口額,本身就不是一個經濟體的常態。所謂「卡脖子」,不是說說而已。中國半導體產業規劃,到2025年,中國的芯片自給率要達到70%,

1:川普的封鎖:

隨時就可能不賣給你了;提示所有的中國ICT行業,必須要有一個中國本地備胎;

2:新技術的換道:

如ai這種,前幾年的挖礦芯片,NVME控制器,只要是新生的業態,中國就要很多的玩家參與,並且都玩的不錯;其實就是

3:缺貨和漲價:

目前這波缺貨和漲價就是機會,擴產和泡沫;

4: 國家意誌,

國產化示範專案;

科創板

大基金等

5: 價格戰。

這個在某些消費類的IC中還是有用,考驗供應鏈的毛巾裏擰水;