「江湖上老大不好當,老二也不好當,尤其是當過老大的老二。」

這是在2018年,時任五糧液董事長的李曙光和茅台董事長李保芳在宜賓會面時,雙雙定下營收過千億的目標之後,李曙光的感嘆。

那年,低迷許久的五糧液在他手裏漸漸有了復蘇之勢,而風頭正盛的茅台,卻正面臨袁仁國突然卸任帶來的人事動蕩,白酒行業的頭兩把交椅,又一次同時迎來各自的命運轉折。

只是風波過後,江湖依舊。如今已完成目標的茅台,在行業老大的位子上坐得愈發穩固,而五糧液卻是舊傷未愈,又添新痛。

拼多多,撕開五糧液的舊疤

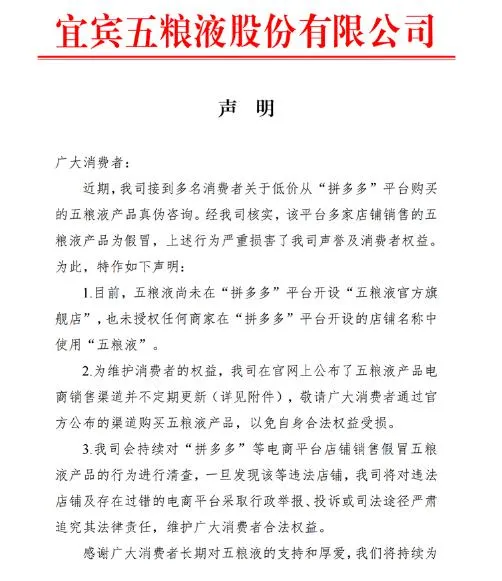

3月13日,五糧液在官網釋出聲明稱,拼多多上多家店鋪銷售的五糧液產品為假冒,且五糧液未在拼多多平台開設官方旗艦店,也未授權任何商家在平台店鋪中使用「五糧液」的名稱。

拼多多上賣的白酒,並不只五糧液一家,後者如此回應, 有些過激,有些心急。

但如果你了解五糧液一路走來摔的跟頭,你會覺得這 是一個沒落王者面對低端化標簽再正常不過的PTSD。

在企業管理者的更替上,經濟學家張維迎曾如此分析:

如果企業發展脈絡可以延續上一任,則往往內部提拔,而如果需要破舊立新,則往往選擇空降兵快刀斬亂麻,不破不立。

王國春之後的唐橋和李曙光,都是空降兵,繼任者曾從欽,是李曙光的班底成員。

這樣的人事變動反映出了很明顯的資訊: 王國春搞砸了,李曙光是救火隊員,而且他還成功了。

王國春不是一開始就搞砸的。

這個留著一頭左偏分發型,很少穿西裝、打領帶的機械系畢業生,其貌不揚,在四川人送外號「王大爺」。

人雖低調,但做事頗有手段,彼時白酒行業尚未完全走出計劃經濟的發展軌域,統購統銷,產量極低,供不應求,長此以往,企業如何發展壯大?

王大爺膽大且叛逆地指出了一條光明大道,他利用五糧液的品牌效應,允許其他品牌冠上五糧液的名號生產和銷售,後者則依靠品牌使用費盈利。

在當時,這的確是一招妙手,畢竟濃香型白酒在窖藏過程中會分層,底部的20%才是精華,剩下的80%倒掉又太過浪費,貼牌銷售,簡直一舉兩得。

1994年,五糧液的第一個貼牌品牌五糧醇誕生,此後的五糧春、金六福、瀏陽河等一系列子品牌如同核分裂一般,迅速湧現。

五糧液也由此開始飛速擴張, 那時貴陽最高樓的樓頂,高掛的是五糧液的廣告。

1998年,五糧液率先上市,等到2001年茅台上市時,五糧液的營收、凈利與市值都是它的二到三倍,當時的中國最有價值品牌排行榜上,五糧液排名第四,而茅台落榜。

一年後,五糧液更是被擺上了國慶宴席,「國酒」之名就此坐實。

那時的五糧液,雙手插兜,舉目四顧沒有對手,全國上下皆以濃香酒為風尚,餐桌上放瓶五糧液,就是身份和檔次的象征。

換言之,如今茅台享受的,就是當年五糧液的同款。

能有如此成績,王國春功不可沒,但耀眼的光環背後,是品牌認知不斷被稀釋,質素良莠不齊的隱憂也在不斷積累,那時的五糧液貼牌酒,從幾十一瓶到一百一箱, 全是真的全,掉價也是真的掉價。

直到季克良坐上茅台大位,為五糧液奏響走下神壇的序曲。

釀酒專家出身的季克良,常被人稱「季老」,主打健康路線的他視產品質素如命,最直接的證明就是他「在任的20年間喝掉了2噸茅台酒,年逾古稀之際,沒得過任何腸胃及肝病。」

恰逢那年,山西朔州毒酒案傳遍全國,酒液質素受到前所未有的關註和重視,而 產品體系混亂不堪的五糧液,自然不如飛天一個主品牌加上王子、迎賓、賴茅的茅台看上去讓人放心。

自然,王大爺的行銷策略開始失效,2013年,茅台主營業務收入反超五糧液,此後不但差距越來越大,還要面臨來自洋河、劍南春等後起之秀的挑戰。

反觀另一邊,茅台還在不斷強化自己高端國酒的品牌價值。

高端飯局上喝飛天,只能算是合格;喝30年茅台,算是有點誠意。

真正懂行的,有門路的老饕,會神秘莫測地從背後拿出一個其貌不揚的盒子,開啟後能看到碩大的xx特供字樣。

如果你有幸喝到過特供茅台,你會發現它在口感上確實要比流通版好上不少,加上市面上買不到,xx領導、xx軍區同款的光環籠罩,喝的是味蕾和精神的雙重享受。

據說,茅台酒廠的窖藏深處,有幾個黃泥封的碩大酒壇,慎之又慎地貼著封條,上書xx專供,而它們無論是釀造工藝、年份還是酒質,都比流通版的要好上不少。

這樣天才的行銷套路,讓茅台與國酒深度繫結,要知道人們對身份和地位的向往,完全可以補足喝醬香的那一丟丟不習慣。

所以,五糧液負於茅台的真正原因,也許就是膽子不夠肥,嗓門不夠大,以至於少了幾個看上去神秘莫測的酒缸,和幾張字型標紅加粗的封條吧。

落入下風之後 , 五糧液搭進去自己國酒的身份,外加兩任董事長,花費十余年的代價,都未曾扭轉,直到2017年李曙光空降之後,才算是慢慢恢復了元氣。

他在任的五年裏,五糧液的系列酒從130個減少到49個,股價從30元上漲到最高354.61元,核心大單品成功實作換代,同時透過控盤分利措施激勵經銷商,成功帶著五糧液殺出瀘州老窖和山西汾酒的重圍,坐實了在千元價格層的霸主地位。

只是五糧液治病的這五年,茅台卻在狂飆。2017年,五糧液在營收上與茅台的差距達到309億元,到了2021年,這一差距拉大至432億元。而在五糧液市值首度達到萬億的2020年,茅台市值已經高達1.5萬億。

世殊時異,當年茅台苦苦追趕的滋味,五糧液嘗了個遍。

如今的五糧液,仍未完全走出王國春時代的深坑,但至少高端化的品牌形象和高質素的產品印象,正在逐漸修復。

處在這樣的關鍵節點,五糧液當然不願意出現在拼多多這個以「砍一刀」和極致低價聞名,產品質素良莠不齊的平台上, 就像剛緩過一口氣的,脆弱的品牌形象遭受了死去的貼牌回憶的一次重擊。

問題是舊傷尚未完全痊愈的同時,五糧液似乎又陷入了另一個怪圈。

分銷渠道,是難解的新痛

自2022年2月上任以來,兩年時間裏,曾從欽都未曾有過出圈之舉,最佳化渠道管控、堅守品質、加大宣傳力度、豐富產品體系等四大舉措,仍是對李曙光時代的傳承, 穩字當頭,是他留給外界的印象。

這實屬正常,畢竟舊傷未愈的五糧液,仍需時間靜養。

但新的挑戰, 正逼迫著五糧液從病床上坐起,而它的難解程度,不比王國春時代的遺留問題小。

總結來說,不懈追趕茅台的五糧液,在價格上自然也是步步緊逼,茅台漲價,五糧液也跟漲。

但說到底,漲價也得符合市場的心理預期,消費者才會買賬。不比茅台這樣的硬通貨,五糧液漲價的直接結果,就是在零售端的價格倒掛。這就苦了經銷商們,他們一方面要完成每年的銷量KPI,另一方面要盡可能追尋更多利益空間來養家糊口,這讓他們不得不動用一些非常之法,其中就包括在拼多多這樣的非官方渠道上售賣。

這對五糧液來說難以忍受,但出於對經銷商的極致依賴,五糧液即便想改革,也只能隱忍為主,徐徐圖之。

1)跟漲的代價,快承受不起了

一個問題: 拋開假酒不談,拼多多上賣的正品五糧液,貨源來自何方?

大酒廠的供銷體系,頗有幾分江湖色彩。經銷商們選擇了老大,就像是入了堂口,就得遵守堂口的規矩。

老大對去哪賣貨、怎麽賣貨有著明確而細致的規定,小弟們如不遵從,輕則減少供應量,重則「家法伺候」,逐出經銷體系。

在貼牌酒上吃過虧的五糧液,在渠道管理上只會更嚴格 ,但過剛易折,重壓之下,很難不出問題。

2022年年初,五糧液將其核心產品「普五」的建議零售價上調100元至1499元,和「普茅」保持一致。

那時,白酒市場正處於相當樂觀的情緒裏,漲價成為郎酒、五糧液等酒廠們紛紛跟進的主流,一片繁榮。

這是富貴之時的合家歡 ,從酒廠到經銷商到參與者,人人賺得盆滿缽滿,個個喜笑顏開,非理性繁榮之下,囤貨對經銷商來說是再正常不過的投資行為。

但風向轉變來得猝不及防, 大量囤貨的結果是零售價格倒掛 ,如今在五糧液官方電商平台,「普五」的售價已經降至1099元。

但更嚴重的後果,是賣不出貨的經銷商們手頭吃緊,進一步轉化為五糧液整體銷售端的疲軟。

一個證據是資產負債表上「合約負債」的明顯縮水 ,在類似這樣的經銷體系裏,這個會計科目往往指代經銷商預定、但還未供貨的貨款,它能夠一定程度上反映經銷商們的積極性,也能間接反映銷售的火熱程度。

2022年末,五糧液的合約負債為123.79億元,同比減少近7億元;到了2023年三季度末,該科目僅有不到40億元,只有2022年末的不到三分之一。

從最壞的角度考慮,如此觸目驚心的數據對比,反映的是經銷商們極度缺乏積極性。

但壓在他們頭頂的KPI並不會因此減少,他們需要更多的現金流,完成新一年的打款提貨,確保自己不被五糧液踢出經銷體系。

現金流從何而來?自然是賣酒,傳統渠道賣不出去怎麽辦? 家規是死的,人是活的。

於是經銷商們紛紛尋找「馬甲」,使出渾身解數,只為盡可能多的賣貨。這誠然會觸碰到酒廠的紅線,但在更加緊迫的生存問題面前,紅線實在是一個可以往後稍一稍的事情。

於是渠道竄貨,這個經銷體系裏的經典難題,如今擺在了五糧液面前。

在廠商的視角裏, 這很容易能被理解成只能共富貴,不能同患難的「表面兄弟」 ,對曾經經歷過經銷體系失控的五糧液而言, 這理應是他斷然無法容忍的逆鱗,只是他的回應,比預期來得溫柔。

比如這次叫板拼多多,即便坊間猜測真實目的可能在於敲打經銷商,也不直說。

還有去年12月18日,在五糧液的第二十七屆共商共建共享大會上,五糧液掛出了「歡迎經銷商家人們回家」的橫幅,曾從欽會上一句「不讓經銷商吃虧」,即便敲打,也披上了一件溫情的外衣。

2)看不順眼也幹不掉

不願撕破臉的背後,是五糧液對經銷商們無可奈何的極致依賴,和與傳統經銷商之間難以調和的矛盾。

先說依賴。

像i茅台那樣,五糧液是嘗試過搭建自己的電商平台的。2016年7月,「五品庫」上線,區別於茅台直接面向消費者和的垂直電商模式,五糧液的野心更大,「五品庫」旨在囊括酒廠、渠道和經銷商,打造一個全體系的閉環。

彼時,五糧液對其寄予厚望:2018年要完成18億銷售目標再獨立上市,只不過最後也無疾而終。

自建電商走不通,第三方電商呢?

其實白酒經銷體系和電商渠道之間,始終做不到真正的風平浪靜,相安無事。

這是由雙方的根本利益決定的,扁平化的電商渠道,追求的是讓利給消費者,繼而留住客戶;分級化的經銷體系,是要穩住產品價格,進而確保經銷商的收益及整個經銷體系的高效執行。

這就註定了第三方的電商渠道只能打打輔助,真要靠它來打主力,不太現實。

直銷倒是一條路子,李曙光和曾從欽在位期間紛紛加碼直銷渠道,但船大難掉頭, 目前五糧液的銷售渠道裏,經銷仍占比近60%。

再說矛盾。

2024年1月30日,五糧液緊隨茅台步伐,宣布從2月5日起,「普五」出廠價從969元上調至1019元。

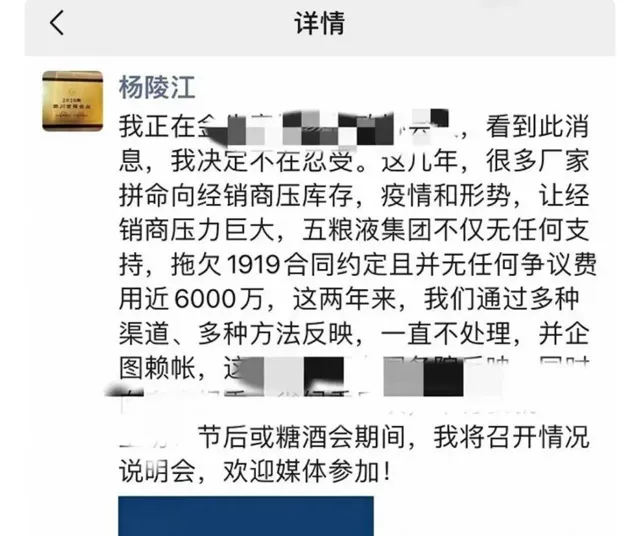

50元的增幅很快掀起軒然大波。界面新聞曾報道過酒類網絡零售平台1919董事長,同時也是作為五糧液重要經銷商的楊陵江親自下場,在朋友圈發文怒斥,稱最近幾年很多酒廠拼命向經銷商壓庫存,使後者壓力山大,利潤空間不斷被壓縮。

相比之下,茅台經銷商對此反應平淡。

畢竟經銷商們身段靈活,展現在市場的交易環節裏,就是零售價1499的茅台,還得憑運氣才能搶到,而最終2000甚至3000元以上的成交價, 給了經銷商們足夠的利潤空間。

所以,這就是五糧液身處的困境:渠道竄貨是他的燃眉之急,但整體的經銷架構,讓他即使急得跳腳,也只能憋回去,而且可能在相當長的時間裏,都只能憋回去。

曾經的白酒老大,落到如此境地,著實令人唏噓!

放下白酒老大執念

要麽當老大,要麽被人忘記,是放之四海皆準的道理。

前不久的奧斯卡頒獎禮,可謂是話題頻出,賺足眼球。幾乎所有關註的焦點,都放在獲獎的艾瑪斯通和小羅拔·唐尼身上,至於當晚被提名的其他演員,他們仿佛從未出現過。

但他們就坐在現場,付出了和獲獎者們不相上下的努力,卻也只能坐在台下,看著別人捧起自己夢寐以求的獎杯,對著話筒說出自己排演了數次的領獎詞,鼓掌附和,強顏歡笑。

從未獲獎的演員們,心裏也許做好了自己只是個參與者的鋪墊, 但如果曾被冠以影後之名,又怎會心甘情願坐在台下?

在高手如雲,人來人往的白酒江湖裏,五糧液曾是最耀眼的存在,影後的桂冠,一戴就是十余年。

即便此後茅台橫空出世,兩人也是分庭抗禮,互有勝負。

在這樣漫長的歲月裏,享受消費者的贊美,其他酒廠的效仿膜拜,甚至一國領導人的來訪,對五糧液而言已成習慣。

只是習慣了舒適區的五糧液,對江湖上的險惡廝殺,奇招百出,都陌生了許多。

2013年,五糧液從雲端摔入低谷,從主角變為觀眾,此後的十余年裏,鮮花和掌聲都離他而去。

對標茅台,成為酒廠們高端化的捷徑。如果說郎酒、習酒是加速追趕的後來者,那麽五糧液看向茅台的眼神,就多了幾分復雜和苦澀。

因為那原本就是屬於它的東西。

如今,賬上躺著923.6億元現金的五糧液,依然是最有錢的酒企。

這讓它能夠在資本版圖上有更多大動作,相比於茅台的四處聯名,五糧液的手筆可謂壯闊。

2023年,五糧液已在股權投資領域接連落子,成立了多家規模為3億元的新公司。

2024新年伊始,五糧液更是隨手撒了100億元,成立了一支私募基金,參與新興產業的投資。

相較於白酒主業上的穩健,曾從欽在投資上的路子,可謂激進。

酒企尋求股權投資,一方面能以此管理自己的閑置資金,讓錢生錢,另一方面也能根據自身發展需要,提前多元化布局。

可能後者對五糧液的吸重力更大,畢竟在王國春時代,五糧液就曾提出「二次創業」目標,將觸角延伸向塑膠加工、模具制造、印務、藥業、果酒、電子器材、外貿等領域,甚至高調進入了汽車行業。

這些如今看來紛繁雜亂的投資計劃,當年卻被認為是「現金流」的重要來源。

即便五糧液嘗過了多品牌發展的苦果,多元化的道路遍布荊棘,也始終未被放棄。

比如五糧液曾高調進軍醫藥領域,打造了當時被外界譽為「亞洲第一流」的制藥集團,但最後無疾而終;

比如五糧液還曾開展過「安培納絲」亞洲威士忌專案,在虧損幾千萬後停產;

比如五糧液還曾進軍芯片行業,曾在2001年5月成立全資子公司鵬程電子,並宣布要砸100億進去,然而二十年後的今天,鵬程電子也無太大水花。

汽車更是五糧液放不下的夢想。早在十幾年前,五糧液集團就曾公開表示,汽車產業是中國經濟中最後一塊大蛋糕,現在如果不進去,以後就很難進去了。

在這方面,五糧液做過汽車機械模具和發動機零部件,也和寧德時代共同研究過新能源電池技術,只是目前成果都不甚顯著。

從這些投資記錄來看,五糧液始終沒有停止折騰的步伐, 資本投資,儼然成為被寄予厚望的第二增長曲線。

但起碼在目前,這根曲線並未走出理想的弧度。

主業受阻,短時難解,副業又屢屢碰壁,對身處第二的五糧液來說,白酒行業的頭把交椅,那麽近又那麽遠。