隨著債市的調整,上周市場成交量其實已經逐漸下降,而從縮量市場容易引發基金凈值波動觸發贖回風險產生的角度來看,債市的交易風險也在增加。尤其是在利率債收益率不斷下行的背景下,信用債能否繼續高舉高打成了變數,從實際的情況來看,這一策略本身就暗含較大的不確定性。

債市交易量下降,活躍利率券最為明顯

隨著債市的調整,已經有顯著的現象發生,那就是交易量的變化。實際上,從前一周開始,各主要活躍券的成交就開始大幅下滑,而到上周更為直觀,甚至較前期高點降幅近90%。

Wind統計顯示,10年期國開活躍債券以及10年期國債活躍債券在上周出現了極致縮量,單從交易筆數來看,10年期國開活躍債券上周合計成交4791筆,這比前一周的8234筆銳減近一半,比更早一周的1.1萬筆降得更多。

無獨有偶,10年期國債活躍債券更加明顯,單從上周的交易筆數統計來看,僅錄得1813筆,這比前一周的3249筆要少很多,比8月9日那一周的1.1萬筆降幅近90%。此外,如果從當期活躍券種的成交額來看,大抵也是類似的情形,可以說,債市近期的成交已經發生較大變化,而且對應市場的資產結構來看,不同券種的投資分歧日益加大。

最需要投資人重視的是信用債和利率債的分化差異,這兩種債券雖然內容差異明顯,而且利率債是此前債市活躍交易最多的一類,但是,這並不代表信用債的配置價值不高,而是因為信用債取消發行創一年新高,存量的信用債特別是中長期信用債的高舉高打風險凸顯,使得市場對此類資產的風偏大幅降低。

據華泰證券的研報分析指出,目前信用債的性價比較低,信用債行情演化較為極致,信用債相關利差均已壓縮至歷史低位。這也使得從市場的角度來看,信用債情緒不佳,表現弱於利率債。

數據顯示,近期利率債收益率延續下行趨勢,而存單、信用債表現分化,相對較弱。例如,上周10年國債收益率下行4bp,而1年AAA存單利率上行3bp,3年、5年AAA中票收益率分別上行5bp、6bp。

警惕「固收+」基金的贖回,慎對資金切換

那麽,在縮量調整的債市當中,出現如此大的分化反差,且對應於信用債、利率債兩類大資產出現風險暴露的情況,對於投資人來說會有哪些影響?對基金產品有哪些影響呢?

實際上,從業內給出的評估來看,「固收+」基金的風險最大,而且這也是此前配置信用債資產最多的一類,正因為如此,在失去繼續高舉高打潛力的信用債底倉當中,機構會否為應對可能的贖回進行提前減持是關鍵,而所謂從利率債切換資金去到信用債的說法,或也為可能的減持帶來一定的流動性支持。

近期,包括上周也出現部份「固收+」、轉債基金遭遇贖回的情況。另外,不少機構因擔憂債市震蕩、信用持續調整引發理財等贖回反饋,提前調整持倉,可能導致「預期自我實作」。

前述華泰證券分析指出,信用債利差過低是關鍵,資金收斂、「固收+」基金贖回是信用債調整觸發劑,市場流動性缺乏放大債市波動。短期來看信用債拉久期性價比不高,且調整時受傷更重,建議暫時以中短久期配置為主,優質主體長久期債券若調整較多,可考慮增配。

事實上,上周以二級債基為代表的一眾「固收+」基金也是所有混合債基中表現最差的一類,最大跌幅超過2.5%,雖然也有權益拖累的因素,但不可否認的是,當前債市的脆弱點在於中長期信用債,而不是利率債或短期信用債。

據民生證券研報分析,今年以來最為擁擠的交易可能在中長期限的信用債,無論是信用利差,還是非銀機構交易活躍度均來到了歷史高位。在成交量低的時期,往往容易引發單邊行情,尤其是當前債市多頭對於下行空間不確定的階段,一旦市場進入調整,可能會加劇廣義資管產品的凈值波動,容易引發贖回風險。

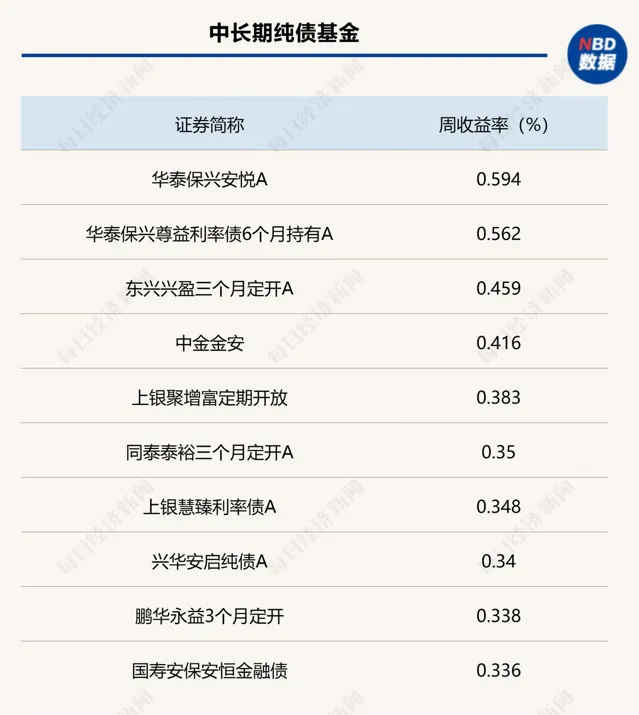

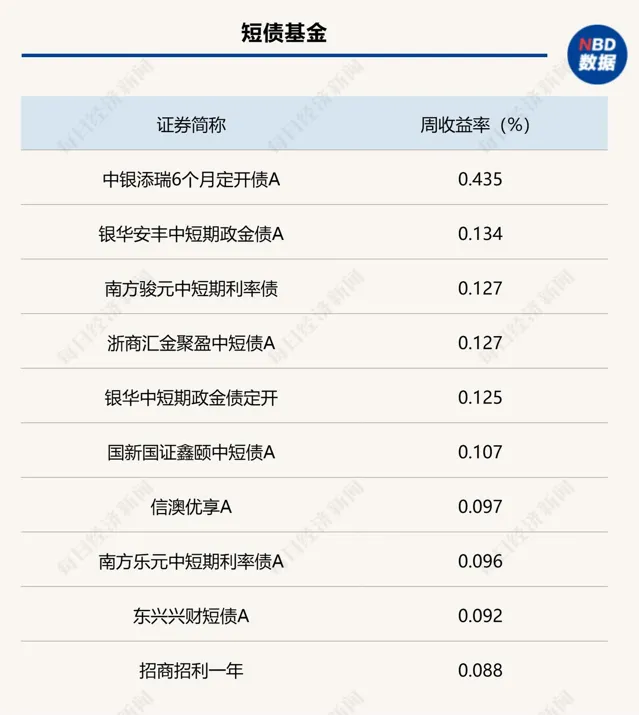

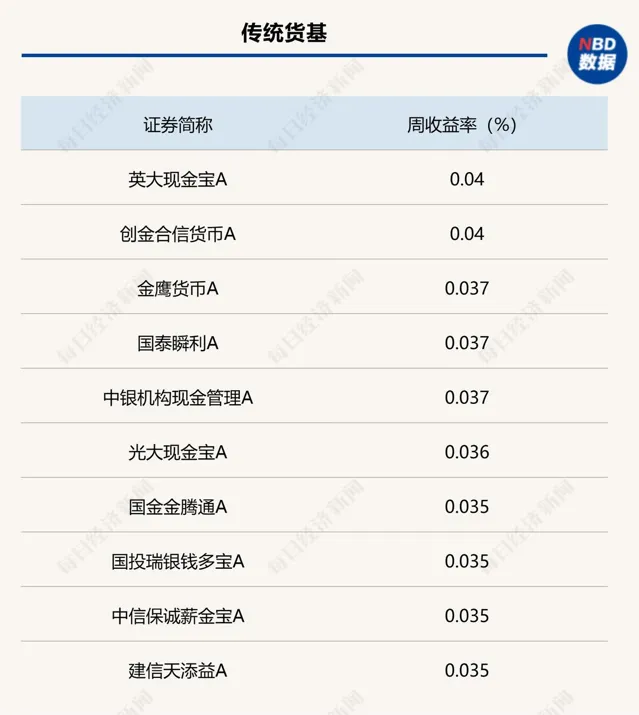

上周各類別債券基金頭部業績產品統計(來源:Wind)

每日經濟新聞