商業性個人住房貸款利率定價機制完善後,借款人的存量房貸利率將如何降?

9月29日晚間,中國人民銀行釋出公告〔2024〕第11號,完善商業性個人住房貸款利率定價機制,推動降低存量房貸利率。

中國人民銀行公告〔2024〕第11號主要進行了兩大最佳化: 一是允許變更房貸利率在LPR基礎上的加點振幅 。借貸雙方可透過協商變更合約等方式調整加點振幅,以更準確體現市場供求、借款人風險溢價等因素變化。後續,市場競爭機制可促使商業銀行與借款人自主協商、適時調整加點振幅,不需要等到新老房貸利差積累較大後再由商業銀行進行批次調整,能夠漸進有序緩釋矛盾,並維護合約嚴肅性。

二是取消房貸利率重定價周期最短為一年的限制。 自2024年11月1日起,新簽訂合約的浮動利率房貸,與除房貸之外的其余浮動利率貸款保持一致,可由借貸雙方自主協商確定重定價周期。符合條件的存量房貸借款人在與商業銀行協商調整房貸利率加點振幅的同時,也可調整重定價周期,使存量房貸利率及時反映定價基準(LPR)的變化,暢通貨幣政策傳導。

各商業銀行原則上應於2024年10月31日前統一對存量房貸(包括首套、二套及以上)利率實施批次調整,對於LPR基礎上加點振幅高於-30BP的存量房貸,將其加點振幅調整為不低於-30BP,且不低於所在城市目前執行的新發放商業性個人住房貸款利率加點下限(如有)。

存量房貸利率調整後,利率較調整前的4.06%降幅約0.5個百分點,預計降幅為平均值,具體到每個合約將各有不同。如果考慮到央行政策利率下調0.2個百分點, 10月21日LPR可能跟隨下降,在貸款重定價後,調整後的存量房貸利率水平還將明顯低於3.55%,大幅節省房貸借款人的利息支出 。

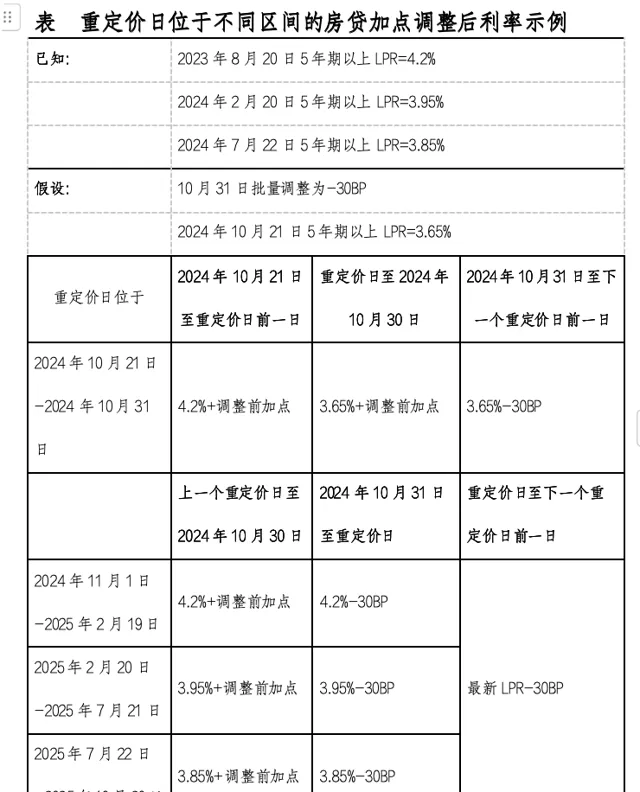

批次調整後,借款人房貸利率可降至多少

【關於批次調整存量房貸利率的倡議】明確,批次調整階段,商業銀行將在LPR上加點振幅高於-30BP的存量房貸加點振幅降至-30BP。由於重定價日的不同,不同借款人的利率在批次調整後會有所差異。 批次調整後的利率下降主要是加點振幅下降至-30BP所致 。 重定價後,最近一個定價周期內LPR的降幅也將體現出來,參與此次批次調整的借款人利率將調整至同一水平。

假設2024年10月31日進行批次調整, 假設2024年10月21日報出的5年期以上LPR跟隨央行政策利率下降0.2個百分點,由當前的3.85%降至3.65%,後續保持不變。由於2024年2月、7月5年期以上LPR還分別下降了0.25個百分點和0.1個百分點,因此,對於重定價日為每年1月1日的,調整後的利率為3.9%(當時的LPR4.2%-0.3%),明年1月1日LPR重定價後,利率為3.35%(當時的LPR3.65%-0.3%)。 重定價日為合約發放日對日的,分為以下幾種情況:重定價日為10月21日至10月31日的,調整後的利率為3.35%(當時的LPR3.65%-0.3%)。重定價日為11月1日至12月31日,和1月2日至2月19日的,調整後的利率為3.9%(當時的LPR4.2%-0.3%),重定價後的利率為3.35%(當時的LPR3.65%-0.3%);重定價日為2月20日至7月21日的,調整後的利率為3.65%(當時的LPR3.95%-0.3%),重定價後利率為3.35%(當時的LPR3.65%-0.3%)。重定價日為7月22日至10月20日的,調整後的利率為3.55%(當時的LPR3.85%-0.3%),重定價後利率為3.35%(當時的LPR3.65%-0.3%)。

對設有新發放房貸利率政策下限的城市,如何調整

目前,部份城市仍設定了新發放房貸利率政策下限的,調整後的加點振幅需不低於下限。

以北京為例,北京二套房貸利率政策下限為,五環以內二套房貸的加點下限為-5BP,五環以外二套房貸的加點下限為-25BP。相應的二套房貸在批次調整時,加點分別調整為-5BP和-25BP。

固定利率存量房貸如何調整

對於固定利率存量房貸,以最新LPR轉換為加點形式,再將加點振幅調整為-30BP。例如,利率為4%的固定利率存量房貸,最新5年期以上LPR為3.85%,先將其固定利率轉換為4%=LPR+15BP,再將15BP調整為-30BP。