出品 | 子彈財經

作者 | 王亞靜

編輯 | 蛋總

美編 | 倩倩

稽核 | 頌文

5月31日,百洋醫藥釋出公告稱,收到深交所關註函,原因在於百洋醫藥的一樁收購案。

將時間倒回至5月20日。

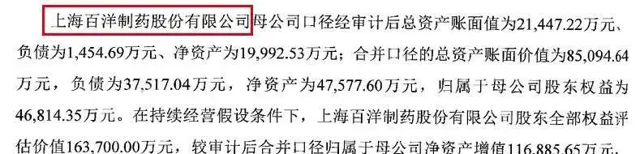

當天下午收盤後,商業化CXO龍頭百洋醫藥宣布,擬以支付現金方式收購上海百洋制藥股份有限公司(以下簡稱「百洋制藥」)60.199%的股權,交易金額為8.8億元。

不過,這場收購並非全部直接從百洋制藥直接股東處收購,部份股份是透過收購百洋投資、百洋伊仁、百洋康合的股權,進而間接持有百洋制藥60.199%股權。

對此,深交所從交易設定的原因、對賭業績承諾、標的估值等10個方面提出了質疑,要求百洋醫藥在6月14日前將有關說明材料報送深交所並對外披露,同時抄送青島證監局上市公司監管處。

其實,對於這場收購,資本市場似乎也存在疑問。Wind數據顯示,5月21日,百洋醫藥微漲0.39%,報收32.48元/股。在此之後,百洋醫藥連跌三天,累計下跌5.8%。

對於收到關註函,百洋醫藥有何想法?又將如何應對?是否會繼續推進收購案?「界面新聞·子彈財經」試圖向百洋醫藥方面進行了解,但截至發稿仍未獲回復。

1、收購溢價率超2倍,被質疑利益輸送

為了拿下百洋制藥的控股權,百洋醫藥計劃以8.8億元曲線收購多家公司的股權。

具體而言,向控股股東百洋集團以4.94億元收購百洋投資100%股權、以8856.86萬元收購百洋伊仁100%股權、以629.56萬元收購百洋康合40%股權、以7591.38萬元收購百洋制藥4.752%股權。

除此之外,百洋醫藥還計劃以1.90億元收購青島匯鑄百洋健康產業投資基金(有限合夥)持有的百洋制藥11.918%股權;

以2468.16萬元收購青島菩提永和投資管理中心(有限合夥)持有的百洋制藥1.545%股權。

交易完成後,百洋醫藥將控制百洋制藥61.794%股權,直接或間接持有百洋制藥共60.199%的股權,成為百洋制藥的控股股東。

公開資料顯示,此次交易完成之前,百洋制藥與百洋醫藥的控股股東均是百洋集團。不過,兩者之間的業務並不相同。

其中,百洋制藥是一家專註於中藥現代化和緩控釋制劑研發生產的醫藥制造企業,主要產品包括肝病領域的中成藥品種扶正化瘀,以緩控釋制劑技術為核心的二甲雙胍、硝苯地平、塞來昔布等高端制劑。

而百洋醫藥是一家健康品牌商業化平台,主營業務是為醫藥產品生產企業提供商業化整體解決方案,涵蓋醫藥產品的品牌營運、批發配送及零售三個板塊。

為了這場交易,百洋醫藥付出了至少超2倍的溢價。

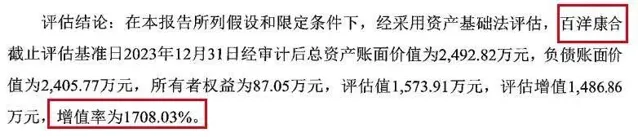

資產評估報告顯示,百洋制藥、百洋投資、百洋康合、百洋伊仁的評估增值率分別高達249.68%、308.02%、1708.03%、487.95%。

(圖 / 百洋醫藥公告)

在關註函中,深交所要求百洋醫藥補充說明各標的公司估值的合理性,以及是否存在透過虛高估值向交易對手方輸送利益的情形。

高價收購資產,進行跨界,並非沒有風險。

5月29日,中證鵬元資信評估股份有限公司(以下簡稱「中證鵬元」)釋出報告指出,百洋制藥主業為醫藥制造,與公司原主業醫藥品牌營運存在較大差異,交易完成後雙方業務整合進度及協同發展效果存在低於預期的風險。

另外,本次交易構成關聯交易,且本次標的公司評估增值率較高,交易完成後將形成一定規模商譽,若後續百洋制藥的業績表現不及預期,公司將面臨一定商譽減值風險。

2、增長疲軟,資金鏈將承壓

在這筆高額收購案背後,百洋醫藥正面臨著增速疲軟的困境。

財報顯示,2023年,百洋醫藥實作營業收入75.64億元,同比增長0.72%。這是自披露2015年財務數據以來,百洋醫藥的年度營收增速首次下滑至1%以下。

(圖 / Wind)

到了2024年第一季度,百洋醫藥的營業收入調頭向下,同比下滑1.50%至16.61億元。

在2023年財報釋出之後,多家機構給予了百洋醫藥買入、增持、強烈推薦等評級,但也有機構選擇下調其目標價。5月6日,海通國際給予百洋醫藥目標價48元/股,下調5.88%。

當前,百洋醫藥迫切需要找到新的增長路徑。

百洋醫藥坦言,本次交易的目的就是透過與百洋制藥產生業務協同,從而延伸公司在醫藥產業鏈的布局,進一步提升公司在醫藥行業的競爭力,提高公司業績的持續性與穩定性。

中證鵬元也認為,本次交易將拓展公司業務範圍至醫藥制造領域,有望帶來一定業績增量。

從財務數據來看,百洋制藥的確算得上是一項優質資產。

2022年、2023年,百洋制藥的營業收入分別為6.35億元、7.60億元;凈利潤1.09億元、1.35億元,營收、凈利雙雙增長。

(圖 / 百洋醫藥公告)

2024年至2026年,百洋制藥的營業收入預測將分別達到9.28億元、11.59億元、13.58億元;凈利潤1.48億元、1.77億元、2.22億元。

對於百洋制藥的未來業績,百洋集團已進行業績對賭承諾。百洋集團承諾,百洋制藥2024年-2026年分別實作扣非凈利潤不低於1.44億元、1.72億元、2.15億元,業績承諾期間累計承諾凈利潤不低於5.32億元,若觸發對賭協定條件,百洋集團將以現金補償。

(圖 / 百洋醫藥公告)

以此來看,百洋集團的承諾凈利潤均低於百洋制藥的預測凈利潤。

深交所要求百洋醫藥說明各年度承諾凈利潤低於預測凈利潤的原因及合理性,並質疑是否存在以高業績承諾做高收購價格的情形?

更奇怪的是,在2026年對賭期屆滿之後,百洋制藥的預測凈利潤一反常態的出現下滑。2027年,預測百洋制藥凈利潤2.20億元,同比下滑0.88%。

(圖 / 百洋醫藥公告)

深交所要求公司說明,百洋制藥2027年預測凈利潤同比下滑的具體原因,是否存在業績考核期屆滿後凈利潤大幅下滑的風險。

其實,在這些質疑之外,這場交易也考驗著百洋醫藥的資金鏈。

據百洋醫藥介紹,本次交易的資金來源於公司自有資金或自籌資金。而截至2024年3月31日,公司貨幣資金15.12億元,短期借款7.64億元、一年內到期的非流動負債1981.14萬元。

(圖 / 百洋醫藥財報)

此時此刻,若將8.8億元投入收購,公司的資金鏈將明顯承壓。

接下來,百洋醫藥對於這筆高達8.8億元的收購金額有何融資計劃?是否擔憂未來的資金鏈安全?對此,「界面新聞·子彈財經」試圖向百洋醫藥方面進行了解,但截至發稿仍未獲回復。

在中證鵬元看來,本次交易金額較大,公司為完成收購可能新增一定規模有息債務,從而公司整體債務負擔將有所提升。

3、股價大跌近4成,付鋼3年分紅超4億

百洋醫藥的實控人、董事長付鋼在醫藥行業已深耕多年。他畢業於北京醫科大學臨床醫學系,曾在麗珠醫藥集團任職11年,於2005年離開麗珠醫藥集團,創業成立了百洋醫藥前身百洋有限。

離開麗珠醫藥集團之後,付鋼帶走了多位老同事。

公開資料顯示,百洋醫藥董事兼副總經理陳海深、朱曉衛,董事宋青,董事、副總經理、財務總監兼董事會秘書王國強均曾在麗珠醫藥集團或麗珠醫藥行銷公司工作多年,且均與付鋼有多年工作時間重合。其中,朱曉衛就擔任百洋制藥的董事長。

如今,付鋼仍為百洋醫藥實控人。 據2023年財報、天眼查披露資料,付鋼透過百洋集團、百洋誠創、天津暉桐、天津皓暉、天津暉眾、天津慧桐合計持有公司約39.22%股權,為實際控制人。

(編者按:百洋醫藥2021年6月披露的招股書顯示,付鋼於天津暉桐的持股比例為17.45%。於2024年6月2日,天眼查、企查查資料顯示,付鋼於天津暉桐的持股比例為8.02%,且無過往股東變更記錄。本文涉及付鋼股權計算時,全部以付鋼持有天津暉桐8.02%股份為準。)

早期的百洋醫藥也曾獲得資本的青睞,先後引入了紅杉資本、君聯資本、弘暉資本等知名投資機構。但在進入資本市場之時,卻是一波三折。

早在2018年4月,百洋醫藥就曾遞表上交所,但最終於當年年底終止上市計劃;2019年11月,公司的正選申請被暫緩表決。2020年7月開始沖刺深交所,直至2021年6月30日才得以登陸深交所。

上市首日,百洋醫藥股價出現盤中最高值51.67元/股,此後股價不斷下挫。截至5月31日,股價報收31.30元/股,累計跌去39%。

即便如此,付鋼也沒有虧待自己。

自2021年上市以來,百洋醫藥連續3年維持高分紅政策。2021年-2023年,公司派付現金3.50億元、4.00億元、4.01億元,股權支付率平均值高達74.52%。

而這些資金有不少流向了付鋼。按照各期付鋼在百洋醫藥的持股比例計算,這短短3年時間,付鋼分走了約4.49億元的「超級大紅包」。

接下來,百洋醫藥的股價走向也一定程度上取決於付鋼的態度。

按照規定,付鋼、百洋集團及付鋼控制的百洋誠創、天津暉桐、天津皓暉、 天津暉眾、天津慧桐所持有的股份承諾的自願釘選期限為36個月,這也意味,若不延長釘選期,2024年6月巨量股份將上市流通。

屆時,一旦付鋼或其控制的企業選擇拋售股份,百洋醫藥的股價勢必將進一步承壓。

只不過,相比這些股價下跌、現金流安全、分紅的問題,回復深交所的關註函更為緊迫,若無法拿出有力的證據令外界信服,這些為收購案所做的努力恐怕將付之東流。

*文中題圖來自:攝圖網,基於VRF協定。