因大股東資金占用,東旭集團旗下兩大子公司東旭光電、東旭藍天相繼被ST。

不過,兩家公司股票市場表現卻截然不同,堪稱「冰火兩重天」。從7月9日復牌開始,ST旭電、ST旭藍兩家公司持續跌停,ST旭電連續27個跌停,直至面值退市。但ST旭藍在第18個交易日迎來逆轉,股票連拉近7個漲停。截至8月16日收盤,交易金額超13億。

目前,ST旭電已被深交所退市,ST旭藍股價持續在1元上方徘徊。

同樣因大股東問題瀕臨退市,為何ST旭藍在危機之時有巨額資金連拉漲停?「 東旭集團很可能出現‘棄 一 保 一 ’ 的現象。 」業內人士分析認為,ST旭藍擁有125億元負債,其中剛性負債預計59億元,如果光伏資產能夠正常營運,則剛性負債不到40億元。另外,ST旭藍擁有1GW的電站資產,發電業務收入持續保持穩定。在穩定的現金流和持續經營能力的基礎上, 如果ST旭藍未來成功重整, 這個時候入場的 資金方很有可能實作股價、資產雙抄底。

那麽,作為受損的中小股東,該如何自救?北京浩天律師事務所律師李麗認為,ST旭電、ST旭藍目前均存在大股東占用資金的事項,根據最新公告,ST旭電資金占用金額達95.95億元,ST旭藍資金占用金額達77.96億元。如資金占用行為未如實披露,則可能導致上市公司的虛假陳述行為,符合條件的投資者可以透過提起虛假陳述的民事賠償訴訟進行維權。

北京市君澤君律師事務所律師張竟一指出,根據違規事實和退市原因,確定可能的責任方,如上市公司的大股東,實控人或者董監高人員。另外,如果中介機構在事件中有相關責任的,也可以起訴中介機構。對於起訴人數眾多的,可以選擇代表人訴訟,委托代表人進行訴訟。

事件回顧

「東旭系」 兩家上市公司被ST

據悉,ST旭電、ST旭藍均為東旭集團有限公司下屬子公司。

其中,東旭集團分別持有ST旭電16.25%的股份,持有ST旭藍39.04%的股份,而由李兆廷控股的東旭光電投資有限公司則是東旭集團的控股股東,持有東旭集團51.46%的股份。

4月30日,兩家公司同時公告無法按時披露年報,5月9日同時公告收到立案通知,6月8日同時公告無法按期召開年度股東大會。

7月5日,深交所和河北證監局先後向ST旭藍、ST旭電下發監管函,兩家公司因同時存在大股東非經營性資金占用的問題而被要求整改。

公告稱,截至2023年12月31日,其母公司東旭集團及其關聯方非經營性占用ST旭藍的資金為77.96億元,占其當期經審計凈資產的70.2%;非經營性占用ST旭電的資金為95.95億元,占其當期經審計凈資產的45.64%,合計占用金額達173億元。而根據【股票上市規則(2024年修訂)相關規定,兩家公司均面臨著被停牌乃至退市的重大風險。且ST旭電、ST旭藍2023年年報均被審計機構出具非標意見。

7月5日,東旭藍天、東旭光電相繼收到證監會監管部門關註函,因同時存在大股東資金占用問題,東旭光電、東旭藍天相繼被證監會停牌並責令整改,其公司股價也隨之大跌。

ST 旭電 已被終止上市

據其官網介紹,ST旭電成立於1992年,1996年在深圳證券交易所掛牌上市。公司主營業務為光電顯示制造業務、新能源汽車業務及建築安裝工程業務。目前光電顯示制造業務仍是ST旭電核心業務。

電子玻璃行業屬於技術和資金密集型行業。目前全球電子玻璃市場仍然被國外企業壟斷,美國康寧、日本旭硝子、日本NEG 等占據著全球主要市場份額。而中國的電子玻璃行業主要參與者也仍以美國康寧、德國肖特、日本AGC和NEG等外資企業為主,且上遊制造企業議價能力較強。

ST旭電作為國內本土最大,世界排名第四的液晶玻璃基板生產商及全球光電顯示材料供應商。目前其公司的TFT-LCD 液晶玻璃基板產線可以全面覆蓋G5、G6和 G8.5代液晶玻璃基板產品。其自主研發的浮法一強蓋板玻璃Panda-MN228和二強耐摔玻璃Panda-MN1681,效能均達到國際同類產品領先水平。是京東方、深天馬、龍騰光電、華銳光電等頭部顯示企業的主要供應商。

據其2023年年報顯示,公司光電顯示制造及技術服務2023年的營收金額為37.72億元,占其當年營業總收入的82.66%,2022年的營收金額為32.85億元,占其當年營業總收入的55.75%,同比增長14.84%。

財務指標方面,目前ST旭電的貨幣資金為85.63億元,其中短期借款為77.24億元,一年內到期的非流動負債為122.55億元,應收票據及應收賬款合計高達76.93億元。衡量其財務風險指標的流動比率、速動比率分別為0.90、0.86,均低於1。而流動比率低於1意味著流動資產已無法覆蓋流動負債,可能會存在資金鏈斷裂風險。

自被實施風險警示後,ST旭電,連續27日跌停。截至8月14日收盤,ST旭電報收0.37元/股,相較於4月29日1.59元/股的收盤價,下跌超76%。目前ST旭電股價因連續20個交易日跌破1元而被深交所終止上市,公司股票已於8月15日停牌。

神秘資金連拉漲停ST 旭藍

ST旭藍是一家集新能源、生態環保業務雙主營業務發展的公司,公司於1994年在深交所主機板上市,截至今年一季度其公司股東戶數為8.09萬戶,總市值為19.03億元。

從其2023年年報來看,ST旭藍2023年實作營業收入14.89億元,同比減少50.94%,其中新能源業務收入11.20億元,占營業總收入的75.20%,生態環保收入為2.98億元,占營業總收入的19.97%; 2023年實作歸母凈利潤為負1.76億元,同比增長42.94%。

截至2023年12月31日,ST旭藍的貨幣資金為31.57億元,短期借款為14.14億元,一年內到期的非流動負債為37.98億元,衡量其財務風險指標的流動比率、速凍比率分別為1.28、1.27。

ST旭藍目前擁有光伏元件生產、電站開發、施工建設、智能運維、技術研發等完整的光伏發電體系,自持光伏電站並網裝機容量約1GW。報告期內公司自持光伏電站57座,覆蓋全國20個省市自治區,並網裝機量約1GW,全年累計發電量11.64億千萬時,其電站資產「壓艙石」的定位不斷夯實。

與ST旭電類似,自2023年年報被出具非標審計意見後,ST旭藍股價便由7月9日的2.29元/股一路下跌至7月29日的1.12元/股,跌幅超50%。

不過,與ST旭電不同的是,自7月9日公司股票被實施其他風險警示後,ST旭藍開啟了一系列「自救」。

7月12日ST旭藍對外公告稱,公司全資子公司四川東旭電力工程有限公司與長武低碳新能源科技有限公司簽訂陜西省長武15萬千瓦風電專案EPC總承包合約,合約總價為9.6億元。該風電專案已取得陜西省發改委競爭性配置指標、國網陜西省公司電力接入系統批復。

7月31日ST旭藍釋出公告稱:公司董監高分別於2024年7月30日、7月31日透過深圳證券交易所交易系統以集中競價交易方式合計增持公司股份5681600股,占公司總股本的0.3821%,合計成交金額為599萬元。

自7月31日後,ST旭藍的股價便開始一路上行,期間連收7個漲停板。截至8月14日收盤ST旭藍報收1.34元/股,漲幅為4.69%。

業內觀察

兩家公司 或 會破產重整

正謀咨詢 創始人、並購專家 冀書鵬

北京正謀咨詢創始人、並購專家冀書鵬指出:「ST旭電、ST旭藍的事件驅動乃至監管機構意見的披露節奏幾乎完全同步,但兩家公司股票後續的走勢則不盡相同,從7月9日復牌開始,兩家公司持續跌停,ST旭電跌停直至面值退市,但ST旭藍在第18個交易日迎來逆轉連拉近7個漲停。截至8月16日收盤,交易金額超13億。從此來看, 東旭集團很可能出現‘棄 一 保 一 ’ 的現象。 」

那麽,為何ST旭藍在瀕臨退市之時有神秘資金連拉漲停,冀書鵬分析認為:「如果資金方有同產業背景,一旦重整成功,很有可能股價、資產雙抄底。」

其實,類似「東旭系」遭遇並不罕見。

2018年,神霧集團爆出債務違約、違規擔保以及關聯交易披露不實等事項,當年,旗下兩家上市公司雙雙被ST。隨後,伴隨著市值暴跌,神霧集團及上市公司業務全面減速乃至停滯。掙紮了兩年後,神霧環保於2020年中觸發面值退市,黯然離場。

但是,同樣深陷泥沼的神霧節能在神霧環保退市的同時,從0.82元/股快速上漲,短短半年時間漲到了5.26/股。神霧節能2021年財報顯示,公司營業收入從前三年平均1026萬元(2020年甚至僅有166萬元),暴增至1.2億元,凈利潤更是從虧損到盈利20.12億元。

財報顯示,2021年利潤增長主要來自於神霧節能旗下子公司江蘇冶金設計院重整收益。從收入結構分析,神霧節能全部接收了退市後的神霧環保的業務生態。

那麽,東旭系的兩家上市公司是否存神霧系的兩家上市公司一樣,破產重整實作「棄一保一」?

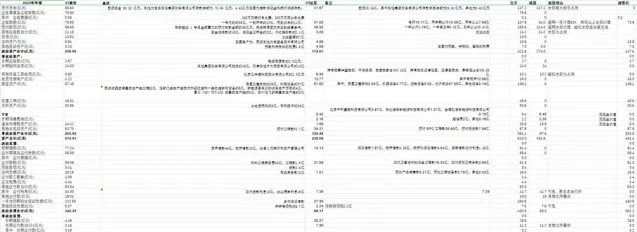

梳理ST旭電、ST旭藍2023年年報發現,截止2023年12月31日ST旭電合並資產負債表上的流動負債合計為342.35億元,其中短期借款、一年內到期的非流動負債(一年內必須歸還的)合計為122.55億元。ST旭藍2023年合並資產負債表上截止2023年12月31日的流動負債合計為88.17億元,其中短期借款、一年內到期的非流動負債合計為52.12億元,如果其光伏資產能夠正常營運,減去凈利潤,預計剛性負債(能夠正常展期的不計入剛性負債)不到40億元。對比財務數據,ST旭藍的負債要比ST旭電輕很多。

ST旭藍擁有1GW的電站資產,報告期內公司自持光伏電站57座,覆蓋全國20個省市自治區,並網裝機量約1GW,全年累計發電量11.64億千萬時,電站資產「壓艙石」的定位不斷夯實。在其2023年年報合並現金流量表中,ST旭藍2023年銷售商品、提供勞務收到的現金為21.87億元。穩定的現金流和持續的經營能力是破產重整成功的基石。而反觀ST旭電,其基板和蓋板業務雖然在國內供應鏈中有重要的地方和較高的市場占有率,但周期波動太大、盈利預期不明朗,所以公司引入新能源車等業務,透過汽車租賃公司快速回籠乃至預收資金。

對以上財務和資產情況進行分析,冀書鵬表示:「ST旭電負債高,破產的可能性大,而ST旭藍啟動重整是大概率事件,這也是ST旭藍股價近日詭異走勢的基本驅動力。」

但同時ST旭藍重組也存在復雜性。冀書鵬從三個方面進行了分析:

1、跨界重整,ST旭藍、ST旭電最有價值資產為基板和蓋板業務、電站業務。這兩塊業務分別隸屬兩家上市公司。換言之,要想保住基板/蓋板業務,就要設法解決ST旭電的債務;

2、股東債務與公司債務交叉。以目前財務情況來看,大股東會破產清算,但合計170億元+的侵占上市公司資金,收回難度較大。大股東持有的兩家公司股權全部質押爆倉,大股東發行的企業債余額120+億元全面逾期,兩家上市公司合計400億元+的剛性債務;

3、股東維權,兩家上市公司預計涉及中小股東維權金額150億元左右,因大股東和上市公司過錯導致股東損失的事實清晰,被中小股東維權訴訟不可避免。

冀書鵬認為,重整前,ST旭電、ST旭藍 擠幹水分 的財務狀況如下:

1、兩家公司總資產為481.4億元,凈資產為85.4億元,負債為396億元;

2、重整主體ST旭藍總股本14.87億股,東旭集團持股比例39%;

3、東旭集團侵占兩司資金170億元左右,東旭集團及李兆廷家族其他可統計的對外負債合計至少400億元左右,大股東或有債務(股東維權)150億元左右;

4、基板/蓋板業務,在恢復正常經營生態的情況下,可以實作盈利,光伏電站業務的營業收入不低於30億元/年,息稅前利潤2億元左右。」

冀書鵬對可能出現的重整進行了推演。以凈資產85億元做重整的估值基礎,兩家公司負債396億元按照3折定增換股,大股東負債以39%持股抵償,定增引入產業投資人作為控股股東。重整後結構如下:

1、總資產255億元,凈資產255億元,其中現金51億元;

2、總股本44.59億股,產業方大股東持股比例20%,兩司債權人持股比例46.69%,原大股東的債權人持股比例13%;

3、以光伏電站為壓艙石資產,結合賬上51億元現金,圍繞基板/蓋板業務發展新質生產力業務生態,有望實作300億元估值。

模擬重整報表(透過ST旭電、ST旭藍2023年年報整理,來源:冀書鵬)

律師支招

受損中小股東如何自救

面對大股東透過資金占用等手段「掏空」上市公司,導致上市公司退市,嚴重侵害上市公司及投資者合法權益的情況,投資者並非只能「坐以待斃」。

北京浩天律師事務所李麗

執業證號11101202311622284

北京浩天律師事務所李麗律師認為,ST旭電、ST旭藍目前均存在大股東占用資金的事項,根據最新公告,ST旭電資金占用金額達95.95億元,ST旭藍資金占用金額達77.96億元。如資金占用行為未如實披露,則可能導致上市公司的虛假陳述行為,符合條件的投資者可以透過提起虛假陳述的民事賠償訴訟進行維權。

同時,對於控股股東非經營性占用資金的情況,一方面,股東可以提起代位訴訟,要求控股股東承擔賠償責任;另一方面,符合一定條件的也可能構成抽逃出資,此時如果董監高有責任,自身也會面臨與股東連帶賠償的風險。

北京市君澤君律師事務所張竟

執業證號:11101202410799849

北京市君澤君律師事務所張竟一律師為中小股東維權流程進行了建議,股民在維權時:

一、收集證據:保留購買股票的相關憑證和交易記錄,收集並保存涉案公司的公開披露資訊,特別是與退市相關的公告和通知,以證明大股東占用資金和股票損失的事實。

二、確定索賠物件:根據違規事實和退市原因,確定可能的責任方,如上市公司的大股東,實控人或者董監高人員,另外,如果中介機構在事件中有相關責任的,也可以起訴中介機構。

三、對於起訴人數眾多的,可以選擇代表人訴訟,委托代表人進行訴訟。

關於上市公司破產,如果股民的索賠物件是大股東、董監高或者中介機構,則不受上市公司破產的影響,如果大股東與公司被合並破產,則針對大股東的賠償責任會被列為破產企業的普通債權。

參照之前的判例,對股民的賠償範圍包括:投資差額、傭金、印花稅損失。一般而言,訴訟索賠的成功需要一個前置條件,即監管部門已經對相關違法違規事實做出了認定和行政處罰。

從受償的可能性來說,如果上市公司退市甚至進入破產程式,上市公司自身的賠償能力將大打折扣,通常還會影響控股東或董監高的償債能力,但控股股東或董監高畢竟與上市公司是獨立的企業主體,上市公司破產原則上不會直接影響該類主體的賠償能力,如果控股股東還有其他可供執行的財產,如持有的其他上市公司的股權,則股民可以申請執行該股權,如果其他上市公司也涉及重組或重整,則股民的債權有希望在重組或重整中得到相應的安排。

截至2024年6月30日,ST旭電、ST旭藍持股股東分別為29.28萬戶、8.46萬戶,平均每戶持股分別為1.92萬股、1.76萬股。