自從當上了父母,我總是為了孩子的事糾結,

奶粉要不要用進口的?興趣班是不是得跟上了?今年帶孩子去哪裏旅遊開闊下眼界?

但我得承認,這些糾結,只是因為兜裏的錢不夠,窮病而已。

為了這份「窮病」不影響到孩子,也為了將來孩子的教育之路更加平坦,我打算早點給他準備教育金。

只要按時交錢,未來孩子需要用錢的時候,就能從教育金產品裏拿錢。這種產品安全、靈活、專款專用,就算未來家庭發生啥變故,孩子的教育也不會受到很大沖擊。

但教育金可不能隨意規劃,一旦選錯了產品,孩子的讀書錢就會成難題。

所以我總結了自己給娃規劃教育金的方法,分享給大家。

一、培養孩子需要花多少錢?

對於大多數家庭來說,差的並不是孩子基礎教育的那點錢,真正的壓力來自於各種課外輔導班、興趣班,以及孩子接受高等教育的費用,這些都需要大量的資金投入。

根據【中國生育成本報告(2022 版)】的數據顯示, 中國家庭把一個孩子養到 17 歲,大概要花 48.5 萬 。

其中, 「養」的成本並不高,花錢多的主要還是「育」 。

【報告】指出, 部份城市家庭,在孩子 6~17 歲之間花費的教育成本,大概占到整個養育成本的 76.1% 。

孩子的 6~17 歲,對於各位寶媽來說,正是「雞娃」的關鍵時期。所以,大家對於孩子這個階段的教育資金投入,可謂是不遺余力。

而孩子 17 歲之後,所需要的大學教育成本也不低。同樣也是根據報告中的計算,國內大學本科 4 年的學費和生活費加起來,平均大概在 14.2 萬。

條件更好的家庭,可能直接跨過「高考」這道檻,把孩子送出國讀大學,那所需的教育資金儲備就更多了。

這麽算下來, 普通家庭把一個孩子養到大學畢業,至少需要 62.7 萬 。這還是結合了城鄉差距的平均花費,實際上一二線城市家庭的養育成本會遠高於這個數額。

可以說,家庭教育支出沒有上限,取決於每個家庭的經濟實力 。只是收入越高,我們對於孩子接受教育的期望會越高,對教育的投入也會越高。

但不論怎樣, 對於絕大多數家庭來說,教育成本都是一筆舉足輕重的家庭開支 。如果能夠在孩子尚小,「碎鈔」能力尚未完全啟動的時候提前做準備,我們未來也能輕松一點。

那麽,具體該怎麽做呢?讓我們接著分析。

二、用哪種工具規劃教育金?

這部份內容我會講到4種常見的投資產品,也是大部份家長在給孩子做教育金規劃時常用的。

一起來看看這些產品都有哪些優缺點?

(1)銀行存款

一提到存錢,那大部份人最先想到的可能就是銀行存款了。我們來看下用存款規劃教育金的優缺點有哪些?

優點:

①支取方便、靈活。 很多人的家門口就是銀行、存錢取錢自然都相當方便。並且,銀行存款的靈活性很高,就算是定存也能轉活期。

②安全性高。 在很多朋友的心目中,存款依舊最值得信任的投資。只要有存款保險制度,放50萬以為的金額還是可以的。

③銀行能開「存款證明」。 如果有給孩子規劃留學,就需要有一定金額存在銀行裏,由銀行開出存款證明,以便辦理留學簽證。

缺點:

①收益低且利率下行。

想要用存款來「賺」教育金,比較難。

像目前的國有大行5年期存款利率是2.95%,50萬放5年,約賺7.3萬的利息。再考慮上通脹的話,這點賺來的利息真的不夠看。

並且,

孩子每年都是要花銷的,所以這些錢也並不能長時間定存。

(2)基金

越來越多的家長,也會考慮用基金來給孩子規劃教育金。萬一能趕上風口,就能大賺一筆了。我也幫大家分析下用它來規劃教育金的優缺點:

優點:

①有機會獲高收益:

比起存款,基金的走勢受到很多因素的影響,如果碰上好政策等因素,就能帶來驚人的收益。

用基金來給孩子規劃教育金,求得就是一個機會。

②靈活性比較好: 基金的贖回是和基金公司交易,普通投資者在贖回日期賣出基金,不會出現沒人接手的情況。變現能力還是很好的。

缺點:

①有可能賠本: 高收益意味著高風險。基金並不保本,如果用來規劃教育金,就會讓孩子的培養規劃面臨不確定性。 不可能今年基金大賺,孩子就學小提琴,明年基金賠了,孩子暑假就在家玩沙子。這樣對孩子也太不負責任了。

(3)股票

主要優點就是,有機會獲更高收益: 股票的收益浮動性很大,如果選中優質股票,確實是像巴菲特老爺子一樣獲得高回報。

缺點:

①高風險 :股票價格的波動可能會導致損失本金。用來規劃教育金,也會和基金一樣讓孩子的未來充滿不確定性。

②資金有被套牢的可能: 如果股票的走勢不好,錢就容易被套在股市裏面。孩子的學費通知,可不會等你慢慢把股票出手掉才出現。

③需要高專業度: 十股九虧,不僅僅這是一句玩笑話。想要從股市裏賺到錢,不僅要有運氣,還要有政策解讀、公司財報分析等專業能力。

(4)儲蓄險

儲蓄險這兩年相當的火,有很多家長朋友用它來給孩子規劃教育金,我們也來看下為什麽它會被家長們選擇。

優點:

①安全性高: 教育金的規劃,安全總是要第一位的。剛好儲蓄險就能給到家長和孩子很高的安全感。

從儲蓄險保單上來說,儲蓄險保單作為人壽保單,就算保司倒閉,也會被指定給其他保司履行。

從保險公司層面來說,保險公司從成立到倒閉,都有國家金融監督管理總局在盯著,切實保證消費者的正當權益不被損害。

②靈活度高: 像增額壽這種常用於教育金規劃的儲蓄險,只要規劃得好,最快第二年就能拿錢,每年孩子需要的錢都能減保拿出來。

③收益率釘選、按照復利增值: 儲蓄險的收益白紙黑字寫在合約上,不存在收益浮動不定的情況。並且儲蓄險是按照復利增值,年化收益率甚至能達到8%以上。

④他律性強。

儲蓄險的交費期固定,需要按照約定的時間交錢。

如果不按時交保費,就會失真失。這個機制就能把自律變成他律,「迫使」家長老師完成教育金的規劃。

而存款、基金、股票這些,都i可能發生今年放十萬,明年就一分不存的情況。這樣就難保證最後到底能為孩子的教育存下足夠的錢。

缺點:

①前期退保失真失 。儲蓄險一般在投保前5年現金價值比保費低,退保就會失真失。

所以想要用它來規劃教育金,最好是能確定保費是專門給孩子的,非必要不會輕易退保。

②好產品難找。 市面上少有專門且優秀的教育金儲蓄險,所以想要用儲蓄險規劃教育金,就得根據未來的資金需要,用不同的優秀產品去組合投資,對專業度要求較高。

總結就是,

銀行存款收益低,沒有高杠桿撬動更多的教育金 。幾乎是孩子要花多少,我們就得老老實實存多少,壓力山大。

基金、股票有賠錢的風險 ,不能把孩子的教育金全砸在這上頭。

儲蓄險,安全而且有杠桿,但是要確保錢是專門用來培養孩子的

。

說實話,其實這些投資產品並不是非此即彼的,如果要給孩子存大量的教育費用,把這些產品組合起來能見奇效。但實話實說,一般家庭很難有這種能力和需求。

所以基於安全、確定的考量,我還是最建議普通人用儲蓄險來給孩子規劃教育金。

而適合給孩子做教育金規劃的儲蓄險,又可以分為 教育年金險 和 增額終身壽 這兩類,目前兩類產品的收益相差不大,區別主要在領取方式上:

從產品的領取方式來看, 增額終身壽在用錢階段的資金使用上會更加靈活 。

另外, 教育年金險只保定期 ,到期後合約就終止了,無法實作資金的進一步增值。而 增額終身壽可以保障到終身 ,如果這筆錢一直沒用到,或者沒有用完,都會繼續增值。

總的來說,如果你希望能在孩子各個學段都能靈活取用資金的話, 相比教育年金險,增額終身壽會更適合用於規劃孩子的教育金 。

那麽,我們如何給孩子挑選一款合適的產品呢?下面我們再繼續分析。

三、如何給孩子挑選合適的增額壽產品?

上面我們已經說過,增額壽是一種能夠長期釘選復利收益,並且資金取用比較靈活的產品。那我們在給孩子挑選具體的產品時,該註意哪些點呢?

1、產品收益

產品收益,影響著保單的現金價值,也決定著我們到了想要用錢的時間,到底有多少錢能供我們取用。

一般來說, 我們給孩子買的教育金,在未來 10~20 年裏就會用到 ,那麽我們在看產品收益的時候,也可以著重對比一下產品在第 10 年、20 年的IRR。

2、減保條件

增額壽的靈魂就在於減保功能,我們正是透過減保的方式,來拿出一部份現金價值,滿足孩子各個階段的教育資金需求。

但是, 減保並不是想減就能隨時減的,目前市面上的大部份產品對於減保的時間、額度都會有一定限制 ,而不同產品的減保規則也不太一樣。

就拿減保金額來說,有的產品規定不能超過 投保時基本保額 的 20%,而有的則是要求不超過 累計已交保費 的 20%,那麽前者的減保要求就比後者要寬松一些。

舉個例子,假如你以一次性交 10 萬買入某款增額壽,按照這兩種方式,在第 20 年的時候,最高能減保的金額分別為 3.92 萬、2萬,相差還是比較大的。

總之, 我們要盡量給孩子挑選一款減保條件更寬松的產品,這樣在用錢的靈活性上也會更高 。

基本上,我們只要註意以上這兩點,就可以給孩子買到不錯的增額壽了。

另外, 增額壽的交費方式也比較靈活 ,我們可以根據自己的情況來選擇:

如果當前資金充裕 ,可以選擇一次性投入,或者短一點的交費時間,讓資金有更多時間增值;

如果錢不多的話 ,就把交費期限拉長一點,細水長流也能得到不錯的收益。

四、具體如何用儲蓄險搞定教育金?

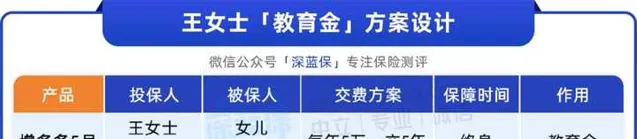

我們選擇了海保人壽的增多多 5 號,這是一款增額終身壽險,來給大家舉個例子,大家可以參考這個方案。

這類產品安全穩定,收益寫進合約,IRR(內部收益率)接近 3%,而且兼具 靈活性 , 需要用錢時可以取出來 。

以現在的大學費用來看,本科階段普遍不超過 3 萬,研究生階段不超過 4 萬,按這個標準,給大家演示一下這款產品是如何用作教育金的:

從孩子上大學到讀研,透過減保部份現金價值, 共領了 24 萬。

領取後保單裏還有 15.6 萬的現金價值, 這筆錢還會一直 復利增值 ,後續可以根據自己的需求取出來用。

以上領取範例只是給大家參考,實際上這類產品的 用法很靈活 ,如果覺得每年三四萬的費用不太夠,也可以領取多一點。

五、寫在最後

對於我們這一代年輕父母來說,可能都享受過教育的紅利,深知教育對於自己的意義,所以也希望自己的孩子能透過教育過上更好的人生。

從時間維度來看, 孩子的教育是一項長期工程 。但只要我們提前做好規劃,也能做一個從容的父母。

不過需要提醒大家的是, 給孩子買教育金的錢屬於中長期的資金規劃 ,大家一定要根據自己的家庭情況來配置,避免影響當下的生活。

如果這篇回答對你有幫助,別忘了左下角點個贊同~