文 | vb動脈網

近期,A股上市企業新諾威確定了重組方案,計劃以76億元的高價收購石藥百克生物100%股權,其中現金支付10%,剩下的以增發股份方式支付。

雖然僅僅是一次普通的重組,但在過去一年裏,新諾威陸續整合了巨石生物和石藥百克,連名字都改成了「石藥創新制藥」。也是在這一年的時間裏,新諾威的市值漲了3倍左右,接近500億元。在創業板生物醫藥類公司中排名靠前,甚至已經逼近母公司石藥集團700億元的市值。

時間回到9月中旬,石藥集團釋出公告宣布在港股市場兩年50億港元的巨額回購計劃,一舉成為國內醫藥上市公司中回購金額榜的「一哥」。按目前的行情,50億港元可以在港股市場買下五六家已經上市的Biotech。石藥卻選擇了回購、登出自家股份。或許正如公告所表達:

一、對業務發展充滿信心;二、股價太低。

支撐起石藥集團如此強烈信心的,自然是其近些年在創新藥方面的順利轉型。

穩定營收,但不坐吃山空

單論營收數據,石藥在國內藥企中算是名列前茅,有了這樣的支撐才有轉型的底氣。

從過去5年的營收數據來看,石藥的整體營收狀況非常穩定,且呈穩步上升趨勢。從收入結構來看,這幾年石藥有意壓縮了原料藥業務的占比,專註於成藥業務的拓展。到了2023年,成藥業務收入已達256億,到2024H1,成藥業務收入135.5億,同比上漲近5個百分點,約占總營收的83%。再加上原料藥及功能食品等業務的營收,整體情況和恒瑞、正大天晴等老牌藥企相差不多,屬於國內第一梯隊。

近5年石藥集團營收狀況,資料來源於企業財報

石藥目前已上市的藥品主要集中在中樞神經系統和抗腫瘤領域。

中樞神經系統業務2024H1營收52.36億元,腫瘤營收26.83億元,分別占成藥收入的38.6%、19.8%。核心大單品恩必普(丁苯酞軟膠囊、丁苯酞氯化鈉註射液)為1類新藥,用於腦卒中,2005年軟膠囊劑型獲批上市,2010年註射液上市。2020年~2023年,丁苯酞的銷售額均穩定突破60億元大關。

在腫瘤領域,主要產品包括津優力、多恩達和津立泰。其中,津優力是國內首個自主研發的長效升白藥物,用於預防和治療化療患者因嗜中性球減少而引起的感染和發熱,為治療用生物制品1類新藥;多恩達為全球首個上市的米托蒽醌脂質體;津立泰則是首個IgG4 RANKL抑制劑,用於不可手術切除或手術切除可能導致嚴重功能障礙的骨巨細胞瘤成人患者,於2023年9月獲NMPA批準。

石藥成藥業務營收組成,資料來源自企業財報

正是有了穩定的營收,才能支撐起石藥轉型的戰略。這些年,石藥集團在創新藥研發的投入持續增加,2024年上半年研發支出達25.42億,占總營收15.6%,2019年~2024年6月,累計研發投入近200億元。

此後,石藥透過重組新諾威、回購股份、引入高端人才等一系列戰略動作,正在加速其在創新藥領域的轉型。

閃轉騰挪,再造一家500億Biotech

伴隨著石藥的一系列操作,新諾威已經不輸給國內任何一家Biotech。

成立於2006年的新諾威,曾是石藥集團旗下大健康板塊子公司,於2019年被分拆上市,成為石藥集團在A股的上市平台。石藥集團透過資源整合,陸續將旗下的創新藥資產註入其中,被定位為旗下創新藥業務平台。

作為全球重要的化學合成咖啡因生產商,新諾威為百事可樂、可口可樂、紅牛等知名飲料公司供應原料,雖然也曾透過對石藥集團旗下的石藥聖雪的並購,獲得阿卡波糖原料藥及無水葡萄糖相關業務,但也被看作是舊有業務的拓展,並未在資本市場掀起太多波瀾。

轉機出現在2023年下半年,新諾威釋出公告,擬對石藥集團子公司巨石生物現金增資18.71億元,取得巨石生物51%股權,實作對巨石生物的控股。巨石生物主要研發抗體類藥物、ADC以及mRNA疫苗,是石藥集團發展創新藥的重要載體之一,其產品「度恩泰」是國內首個獲批上市針對新冠病毒的mRNA疫苗。

新諾威也憑借這筆收購實作從功能性食品企業跨界轉型成創新藥企業。

到了2024年1月,新諾威在完成巨石生物的股權過戶後,宣布繼續並購石藥集團旗下石藥百克。不過這個交易拖了9個月,直到10月中旬才將具體方案公布出來。據企業公告,新諾威將以高達76億元的總價收購維生藥業、石藥上海、恩必普藥業手中合計持有的石藥百克100%股權。

作為擁有獨家商業化產品的創新藥企業,石藥百克每年能為石藥貢獻約20億元左右的穩定現金流,其資產體量並不小。截至2024年6月30日,石藥百克的現金及現金等價物約為13.86億元,總資產約為45.91億元。

這是繼巨石生物後,石藥集團第二次創新藥資產的騰挪,也意味著石藥的創新轉型再進一步。

現在和未來,核心資產值得期待

無論是從創新能力還是從未來產品潛力的角度,二次並購後的新諾威都將向上再攀升一級。

2023年,石藥百克實作營收23.2億元,凈利潤約7.8億元;2024H1營收約9.2億元,凈利潤約3.9億元。支撐其營收的,便是長效升白制劑津優力。2023年,津優力實作銷售約22.5億元。

在公布的交易方案中,石藥百克承諾若2024年12月31日前股權交割完成,則2024年~2026年3年間的凈利潤將分別不低於4.35億元、3.93億元和4.36億元;若股權交割在該日期之後,則承諾2025年~2027年3年間的凈利潤分別不低於3.93億元、4.36億元和5.02億元。

不僅僅是營收,百克生物旗下豐富的產品管線也是對新諾威的有力補充。透過並購,新諾威將產品管線拓展至減肥、增肌、降糖等領域,並建立了長效蛋白平台。

以目前大火的GLP-1為例,TG103註射液(創新型長效重組人源GLP-1 Fc融合蛋白)和司美格魯肽註射液(長效GLP-1類似物)的超重/肥胖和2型糖尿病適應癥正在進行臨床3期試驗,有望在2026年獲批上市。此外,百克還布局了司美格魯肽長效註射液(流體晶劑型)、GLP-1口服小分子片劑以及雙靶、三靶產品,並依托平台建立的長效技術,進一步開發慢病治療領域的相關產品。

當然,並購僅僅是第一步,如何徹底消化整合,還需一番功夫。從新諾威新公布的財報數據中,我們也能看到並購巨石生物後所帶來的影響。

據新諾威(石藥創新)三季度報告數據,前三季度實作營收14.79億元,同比下降23.66%;歸母凈利潤1.39億元,同比下降63.50%。業績下滑的主要原因有兩個:一是原主營業務產品價格的下降;二是轉型創新藥後,研發費用的大幅增加。

在2024Q1~2024Q3期間,新諾威持股51%的巨石生物研發費用達4.04億元;其中,第三季度研發費用為1.86億元,同比增加48.40%,環比增加56.64%。預計全年巨石生物的研發投入接近6億元,而新諾威並表後的費用影響約為3億元。

當然,影響只是暫時的,巨石生物或將在第四季度迎來收入增長。

在巨石生物的產品管線中,PD-1恩朗蘇拜單抗和奧馬珠單抗已分別於今年6月和10月獲批,將在四季度提供營收幫助。按計劃,明年烏司奴單抗和HER2 ADC也有望上市並實作商業化,那麽巨石生物將進入營收增長帶動虧損收窄的自我造血階段。此外,今年巨石生物還送出了5個新藥臨床試驗申請,預計年內能獲批部份。根據管線規劃,未來每年將以2個~3個IND批件的速度推進新藥研發。

一些有潛力的專案進展也較為順利,如EGFR ADC產品SYS6010預計將在2025年上半年公布臨床數據,同時聯合奧希替尼的方案又將開啟臨床3期。在業績電話會議中,公司曾透露,EGFR ADC目前正與兩家國際大型制藥公司積極洽談授權合作,隨著更多數據的釋出,預計將有進一步的合作進展。

此前,巨石生物曾與Corbus Pharmaceuticals就重組人源化抗Nectin-4抗體藥物偶聯物SYS6002在美國等國家的開發及商業化簽訂了獨家授權協定,授權金額最高可達6.93億美元。石藥也曾以11.95億元將Claudin18.2 ADC新藥SYSA1801的大中華區以外全球權益授權給Elevation Oncology。兩款產品後續仍有潛在的裏程碑付款,同樣意味著新諾威未來還有潛在收入。

也就是說,石藥集團將自身很多臨床前管線以及巨石生物和石藥百克的管線註入了新諾威,包括CLDN18.2、Nectin4、EGFR ADC、TCE等熱門領域都有所布局,新諾威目前並不弱於國內任何一家Biotech。

趕個晚集,但並不算遲

一步慢,步步慢,是石藥這幾年給人的印象。

其實早在2020年,石藥就有意登陸科創板,希望成為君實生物之後,又一家港股醫藥企業選擇在科創板實作「A+H」模式的企業。之所以考慮在科創板上市,石藥當時表示在完成「港股+A股」的資本布局以後,將繼續利用金融杠桿進一步向創新型高新科技資本市場借力,進而高質素發展。

彼時,石藥正經歷創新轉型路上的艱難時刻,先是因為避免與自研的抗PD-1單抗在臨床研究及未來商業化中可能引起的潛在沖突,進而決定終止與君實生物的合作,並依照合作協定向君實支付裏程碑款項。隨後,與神州細胞的合作又出現問題。

在這樣的大環境下,石藥亟需拓寬融資渠道,只是最後這條路並未走通,那麽先一步在A股上市的新諾威,便承載了石藥集團加速創新轉型的殷切期望。

有市場分析認為,如果在新諾威上市時,石藥便將幾款創新藥和部份管線從子公司裏拆出來註入到新諾威裏去申報IPO,而非以大健康領域功能食品的研發、生產與銷售為主要業務,在當時的大環境下新諾威完全有希望達到千億市值。雖然經過石藥的長袖善舞,如今的新諾威依然極具潛力,但時過境遷,市場環境已經大不相同,市值要想再進一步,面臨的挑戰也不少。

石藥集團或許也意識到了危機,近期在人事方面動作頻頻,來配合整體的創新轉型戰略。

9月初,石藥釋出公告任命劉勇軍博士為石藥集團執行總裁與全球研發總裁,負責集團的研發、管線戰略以及國際業務的開展。劉勇軍博士曾在先靈葆雅、阿斯利康擔任研發高管,之後又擔任賽諾菲的全球研究負責人。在加入石藥之前,他負責信達生物的全球研發、管線戰略、商務合作及國際業務等工作。

9月底,新諾威任命姚兵為新任公司董事長,並對外表示:「董事長姚兵在創新藥方面有豐富經驗,未來公司的重心將放在創新藥上,因此姚兵的背景更契合公司的發展戰略。」管理團隊年輕化、繼續創新轉型的決心很明顯。

目前,新諾威在A股市值已經近500億元,而石藥集團在港股的總市值僅700多億。石藥既沒有喪失對新諾威的控制權,還多了一條融資渠道,且資產估值相對之前要高得多。這無疑會對石藥的後續發展帶來更多幫助。

某種程度上,石藥集團依托新諾威的轉型操作,也是藥企「A+H」上市的一個另類案例。

照方抓藥,又一傳統藥企布局「A+H」

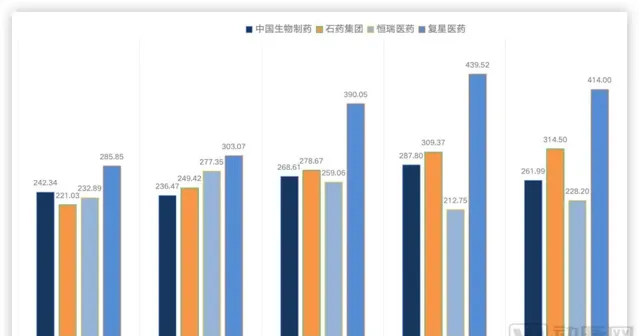

中國生物制藥繼石藥之後也初步完成了「A+H」布局,下一家是否就該輪到恒瑞了?

10月30日晚,中國生物制藥在港交所釋出公告,宣布透過協定轉讓和要約收購的方式,收購科創板上市企業江蘇浩歐博生物醫藥股份有限公司最多55%的股份。收購完成後,浩歐博將成為中國生物制藥在A股市場的上市附屬公司,同時,此次交易也是少有的藥企並購IVD器械企業的案例。

值得註意的是,之前新諾威收購石藥百克,恒瑞醫藥傳言要去港股上市,再加上中國生物制藥的這次收購,處於國內轉型路上的三大老牌藥企像是約好了一樣開始布局「A+H」,似乎透露出了某種訊號。

這幾年,雖然憑借子公司正大天晴和科興,維持住了營收,但中國生物制藥仍然在尋找第二增長曲線。比如正大天晴在自免領域的豐富布局,就是其創新發展的重點。而浩歐博專註於過敏性疾病和自身免疫性疾病的診斷試劑研發,兩者業務相結合,能打通自免領域從診斷到藥研等多個環節,從而實作全生命周期服務,達到1+1大於2的疊加效果。同時,浩歐博旗下的脫敏藥品,也能透過中國生物制藥的資源賦能。

和石藥一樣,早在2021年,中國生物制藥就期望在科創板上市,實作「A+H」,可彼時卻未能成行。考慮到此前的種種,此次中國生物制藥是否要借道回A股,引發了市場的猜測。

而另一家老牌藥企恒瑞,則可能考慮在港股二次上市。前不久,市場傳聞恒瑞正在考慮登陸港交所,希望籌集約20億美元。恒瑞的公告對此既沒有否認也沒有承認,只是表示對境外資本市場融資等事項開展了研究咨詢等前期工作。照此發展,中國藥企創新轉型的三家代表,最後都會完成「A+H」布局。

藥企轉型,還有更多路徑

醫美賽道的高利潤回報,也成了傳統藥企跨界轉型的目標。

10月底,江蘇吳中釋出了其2024年第三季度報告。公司前三季度實作營業收入16.47億元,同比增長9.58%,歸母凈利潤同比大增311.54%,引進的「童顏針」艾塑菲成為業績第二增長點。

數據顯示,前三季度江蘇吳中醫美板塊累計實作主營業務收入19872.46萬元,較上年同期增長了驚人的4175.12%;毛利更是達到16329.56萬元,同比增幅高達6465.52%。而在之前的幾年時間裏,江蘇吳中除了在2021年有2100萬凈利潤外,其余3年合計虧損超過6.5億。

這家在上世紀就成功登陸A股的老牌藥企,過去以仿制藥業務為主,盡管體量不小,但盈利能力不高。近幾年,江蘇吳中確定「醫藥+醫美」雙輪驅動的發展模式,並於2021年取得南韓公司Regen Biotech產品AestheFill愛塑美「童顏針」的代理權。

AestheFill愛塑美於今年1月獲批,在4月份正式上市。不到半年時間,便被認為是最有可能幫助江蘇吳中盈利的產品。除了童顏針外,江蘇吳中還在玻尿酸、膠原蛋白、溶脂針、嬰兒針等多個賽道進行深度布局,旨在打造全面的醫美產品布局。

對於老牌傳統藥企,過去十年是轉型創新的重要階段,像石藥集團、中國生物制藥、恒瑞醫藥等老牌藥企在創新轉型方面都已經走出了一條適合自身的發展道路。盡管他們的發展路徑並不容易復制,但如何充分利用自身優勢,在資本市場獲取更多關註,是藥企轉型中必須要考慮的事情。對於這些老牌藥企來說,在完成融資渠道建設後,下一階段的挑戰便是如何成為具有國際競爭力的Big Pharma。創新轉型之路,永無止境。