中小投資者聯合也能與大股東制衡。

作者 | 張凱旌

編輯丨高巖

來源 | 野馬財經

「上海機電(601727.SH)的投資者們,今天一定要積極參與網絡投票啊!」

原定於6月24日上午召開的上海機電臨時股東大會,還沒開始就有投資者在雪球上發聲,號召中小股東給會上審議的並購議案投反對票。由於這是一起關聯並購,大股東需要回避投票表決,也就給了中小股東一個翻身做主的機會。

來源:雪球

最終, 表決結果真的被中小股東否了。 上海機電釋出的表決結果顯示,該收購議案共有5940.2萬股同意,6014.33萬股反對, 投票全部來自持股5%以下股東。

Wind數據顯示,截至今年一季度末, 上海機電共有6.19萬散戶 。投票結果公布後,社交媒體中充斥著「散戶勝利」的聲音。而6月25日,上海機電單日收漲1.42%,目前市值117億元。

為何股民與大股東對一起收購的態度,會出現如此大的分歧?

53億尋找「第二曲線」

上海機電 主做電梯業務 ,旗下核心資產是中日合資的上海三菱電梯。2023年,上海機電總收入223.21億元,其中上海三菱電梯的收入就有205.27億元。

不過,上海機電總經理莊華前不久表示,隨著國內房地產行業的調整,電梯業務已經進入存量和後服務時代,上海機電多年來持續 探索打造公司第二主業 的可能。

而現階段管理層為上海機電尋找的第二主業,正是來自並購標的上海集優。根據5月上海機電的公告, 公司擬以53億元現金收購上海集優100%股權。

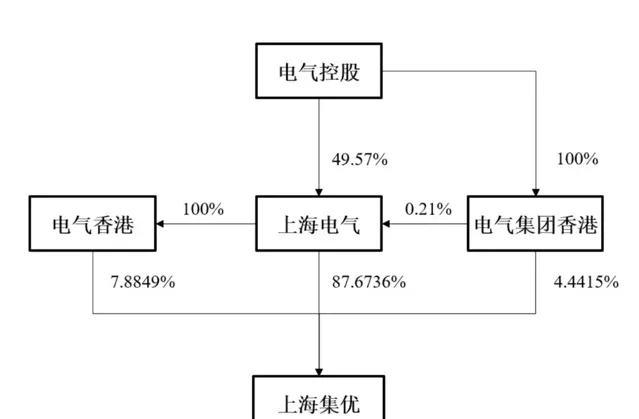

上海集優原來的股東是上海電氣(601727.SH)、電氣香港、電氣集團香港,三者均為上海機電關聯方。其中,上海電氣是上海機電控股股東,電氣香港是上海電氣子公司,電氣集團香港是上海電氣控股股東的另一家子公司。因此, 該並購是一筆關聯交易。

來源:上海機電公告

上海機電 近兩年收入連續下滑,凈利潤也十分不穩定 ,已經從2015年歷史最高的28億元,降至2023年的15.63億元。公司稱,與近年來電梯業務下遊市場競爭激烈、增速放緩有關,給公司發展帶來了新挑戰。

而並購標的上海集優,被上海機電認定為「工業基礎件‘專精特新’資產」,業務涵蓋葉片、軸承、工業緊固件等的研發、生產與銷售。莊華稱,並購完成後,上市公司可 構建電梯與工業基礎件雙輪驅動的發展格局 ,有望在結構上對標日本機械綜合解決方案供應商NACHI。

事實上,上市公司並購本是監管支持鼓勵的行為。近期,證監會頻頻傳遞出要發揮資本市場並購重組主渠道作用,助力上市公司加強產業橫向、縱向整合協同的訊號。

但上海機電的這起並購卻引來上交所問詢函,甚至遭到眾多中小投資者反對,根本原因還是在於市場對上海集優的評估。

收購標的含金量遭「靈魂拷問」

從業績上來看,上海集優並表後確實能為上海機電帶來不小的增量。

2023年,上海集優實作營收95.85億元,歸母凈利潤2.37億元,這兩項指標分別能占到同期上海機電的約43%、24%。

可收購也存在一定隱患。對此上交所在問詢函中就提出了「靈魂三問」:

一是交易必要性。53億元的大交易,金額可以占到公司2024一季度末貨幣資金的41.48%, 付款方式卻為自有資金一次性全部支付,且未設定業績承諾與補償 ,方案是否合理?

二是上海集優業績情況。2023年公司 歸母凈利潤同比下滑32.09% ,是否存在持續下滑風險?能否切實保障投資回報?

三是上海集優以資產基礎法評估,增值率22.31%,而對公司各具體業務板塊的評估中,汽車緊固件板塊則采用收益法,增值率40.31%, 價值是否合理,是否存在利用關聯交易進行利益輸送的情形。

來源:罐頭圖庫

問詢一出,上海機電即刻召開投資者溝通會,並於6月初予以書面回復。但從結果來看,投資者們似乎並不買賬。

上海機電解釋稱,上海集優的業務與自身具備較高的協同效應,這些工業基礎件能套用於電梯業務生產環節的多個場景;經營規模也足夠擔當「第二主業」;且收購風險可控。

至於采用現金一次性收購,則是因為貨幣資金儲備充足。如果以發行股份方式收購,將攤薄上海機電股東權益,反而是現金收購,有助於提升股東回報。

值得一提的是, 在回復函中,上海機電新增設定了業績承諾。 上海集優2024年-2026年凈利潤不得低於2.55億元、3.52億元、4.52億元,否則會由上海電氣等三位原股東進行業績補償。想達成這三年的目標,上海集優在2023年歸母凈利潤的基礎上,要分別實作7.6%、38.04%、28.41%的同比增長振幅。

此外,上海機電表示,上海集優歸母凈利潤下降與機床工具行業市場需求整體進入調整期有關,同行業公司均受到類似影響;並稱上海集優已制定明確方案提升盈利能力;還用長達36頁的篇幅,闡述了估值的合理性。

不過,上海機電的回復 並沒有完全打消投資者們的擔憂。

雪球投資者「投資為樂」就認為,業績承諾實際意義不大,即使上海電氣願意直接掏10億元給上海機電作為凈利潤的補償,上海機電也不應該買這個資產包。因為截至2023年末,上海集優所有者權益為46.09億元,而商譽、無形資產、應收賬款加在一起占到所有者權益的50%以上,說明上海集優的資產可能「一陣風就吹得無影無蹤」,甚至可能成為拖垮上海機電的包袱。

來源:雪球

還有股吧投資者表示,大環境不好的情況下,業務能力平平的上海集優想要每年實作業績承諾中的增長談何容易。

來源:股吧

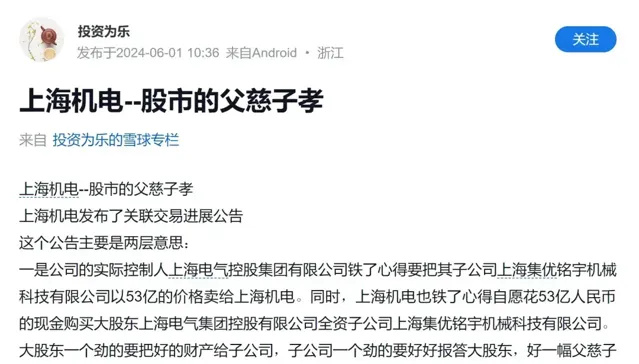

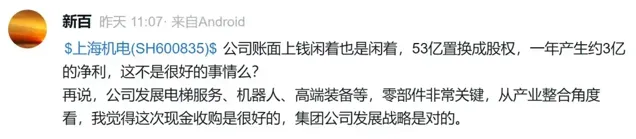

當然,也有投資者認為,53億置換成股權,一年產生3億的凈利潤是好事,而且從產業整合角度看此次現金收購也很關鍵。

來源:雪球

小股東也有「大主意」

也正是這些零星的聲音匯聚起來,最終成就了臨時股東大會上「散戶的勝利」。側面說明 中小投資者抱團,也能和大股東制衡,為自己爭取更好的權益。

財經評論員皮海洲表示,中小投資者們的擔憂是有道理的。雖然政策鼓勵大家並購重組,並購重組理論上也是企業做大做強的工具,但此前也出現過大股東高買低賣,套現自己資產,肥了自己腰包的情況,如此一來中小投資者就成了受害者。

不過, 諸如上海機電這種情況以往並不多見。 皮海洲稱,雖然涉及到大股東關聯交易時,大股東名義上會回避表決,但有時也會出現大股東和機構串通、甚至是籠絡一些人投票的現象。當然這次的情況也可能與上交所的問詢有關,其在某種程度上揭示了問題的嚴重性。

從社交媒體上的資訊來看,一些股民是希望上海機電能用賬上閑置的資金去回購、分紅,而非收購一個20倍市盈率的資產。

來源:雪球、股吧

對此,皮海洲則認為,對於現金分紅要以平常心來對待,不可將其重要性過分拔高。 現金分紅的作用其實是有限的,尤其對於中小投資者而言,其最大受益者是上市公司控股股東等持股數量龐大、入股成本低廉的重要股東。

在皮海洲看來,分紅必須有,因為可以檢驗企業盈利的真實性,但比例應被限制在20%-30%左右。其更提倡登出式回購,股市行情正常的情況下,回購會帶來股票價格的上漲,能讓投資者持股的投資價值實實在在得到提升。

不過,無論是哪種情況,目前都只是投資者們的猜想。上海機電會因為這次議案被否決更改交易細節,甚至是采取其他安撫中小投資者的措施嗎?現在投資者們能做的只有等待。

你如何看待此次中小投資者「逆襲」否決大股東議案的情況?評論區聊聊吧!