已經到了九月下旬,2022年馬上結束了。在剩下的時間裏面怎麽投資,我想談談我的幾個思路,僅供參考和討論,不做投資建議。

大環境有三個:

第一、歐美加息,目前看通脹還沒控制住,只能繼續加息,會不會引發經濟衰退,我認為有可能,但是美國問題應該不大,世界的錢成功往美國回流了,歐洲、日本都是犧牲品。

第二,國內疫情,經常靜默,過程中也暴露了很多機制的結構性問題,過去兩年的持續性行業整頓也很傷企業家的信心,投資端不順暢。根本的問題是消費端,我們貧富差距很大,富人很有錢,但是群體很小,實際消費能力對經濟的拉動不明顯。

窮人沒錢,並且對未來的收入沒有信心,有點錢也存起來不動。

消費起不來,投資端更是沒戲。投資端沒戲,收入預期不好,形成負反饋。美國歷來是救消費,我們是救企業,這和美國是內需拉動型經濟,我們是基建和外貿驅動型經濟有關。

投資的信心,消費的信心,也就是對經濟發展的信心是國內經濟首先要解決的問題,但是經濟信心的問題不在經濟自身,如果有其他因素的重要性超過了經濟,且其他因素不變,那麽經濟信心也就恢復不了。

國內的經濟還有一個是人口老齡化,這可能是最重要的宏觀因子,我們會慢慢體會到它的影響力。

第三、俄烏戰爭,俄羅斯對世界經濟的影響並不大,我認為更多是美國作為實作自己政治和經濟目的的手段。未來會不會地緣對抗和逆全球化?

在以上三個背景下,我思考一些問題。

第一個,能源。這兩年不管是新能源和舊能源都漲瘋了,新能源是因為補貼,且自己的技術發展促進成本下降,舊能源是供小於求。在原本的舊能源格局下,能源的價格還算穩定,現在忽然不夠用了?

有了新能源,能源的供給總量是增加的,新舊能源一起反而導致能源價格大漲?

我認為能源的問題更多是結構性的,不具備持續性,這個問題一方面美元加息導致大宗商品價格下降,一方面能源的結構調整也會進行,一方面能源的總供給會持續增加。

煤炭這塊不建議追加。新能源的問題在於價格太貴太貴。

第二個,白酒。疫情下,白酒高速發展了三年,基數很高,未來的增速怎麽樣?

我認為目前的白酒估值不高,算是合理估值,但是占不到便宜。未來的增速這塊我比較悲觀,那麽一旦增速下降,我們的爛A股會怎麽估值?要知道白酒的估值沒有股息率保護的。

白酒這塊貴州茅台估值很難下來,反正喜歡的人就拿著也行。我自己關註五糧液和瀘州老窖,動態市盈率20左右建倉。

洋河,120以內,或者說100左右,建倉。

第三個、食品飲料這塊的伊利股份,目標是30建倉。

第四個、房地產行業方面

本輪救市救得是爛尾樓,不是救地方的錢袋子,不是救房地產公司,指望房價規模上漲不現實。房地產的供給側改革要正式啟動了。

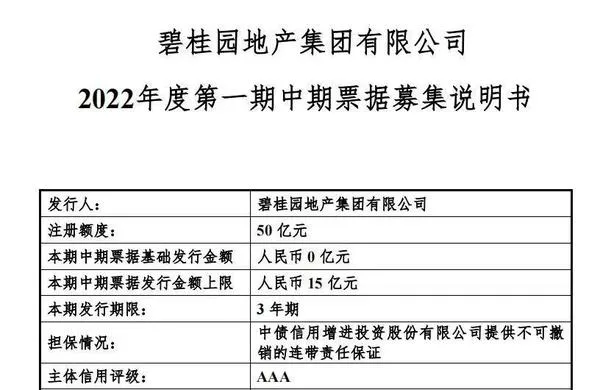

9月16日,碧桂園地產完成2022年第一期中期票據發行的簿記建檔工作。在中債信用增進投資股份有限公司的支持下,此次發債最終票面利率3.2%,認購倍數達2.86倍。

此次發債,中債增進公司提供「全額無條件不可撤回連帶責任保證擔保」。從已披露的資金用途來看,部份募集資金將用於專案的開發建設,還是救專案的思路。

國家隊出面做擔保去救國企的流動性,非常罕見,這意味著碧桂園這一波是穩了。

萬科方面,一個是萬物雲正式開始招股,招股書顯示,此次IPO募集資金主要用於業務擴張,在全國範圍內推進「萬物雲街道」模式。部份資金會用於AIoT和BPaaS解決方案的開發,收購增值服務和上下遊服務商,及吸納與培養人才。

一個是董事、監和高級管理人員股份增持計劃取消增持價格上限。

房地產行業來說是夕陽行業了,但是行業競爭格局極大最佳化,萬科是有可能跑出來的,一正一反,我也拿不準,那就拿著。

第五個、騰訊。已經低估了,但是港股市場不好,美元加息的影響很大,疊加大股東減持,目前謹慎持有,不動。後面是有加倉計劃的,先忍著。

同理,計劃加倉恒生科技,但是忍著。

第六個,美國的科技行業非常厲害,世界人才在美國,人類科技看納指。科技為人類社會進步的最大動力,目前看不到任何可以挑戰美國科技的力量。

納斯達克100指數基金未來將是我主要的加倉目標,倉位看起中國平安,慢慢買,持續買,如果其他股票高估了,就賣了買納斯達克100指數基金。

第七個,保險行業。保險行業的發展未來將會高於GDP,中國平安和中國太保的發展將會高於保險行業的發展,現階段有股息率保護,屬於明顯的優質資產。

缺點是兩個:公司業績不大可能出現快速改善,屬於耐力型選手,得有耐心了,第二個,深度繫結中國的宏觀經濟,不管是投資端還是負債端都是,大家做好思想準備。

’