當房地產行業疲軟時,各地政府往往會出台刺激政策,可謂新招不斷。各地房貸利率下調、首付下調;武漢市行政事業單位職工,可一次性獲預發購房補貼15萬元;宜春市中介機構賣一套房獎勵1000元等等。

這一輪透過降低購房門檻,提高貸款額度,提供購房補貼,部份城市取消限購等措施來刺激樓市。總的來說刺激政策力度的確是空前的,但是樓市到底怎麽樣呢?

從2022年上半年中國房地產企業銷售業績來看,碧桂園、萬科、保利排前三名,銷售額同比增長率分別為-42.1%、-39.6%、-26.6%。上半年房地產公司新房銷售較差。

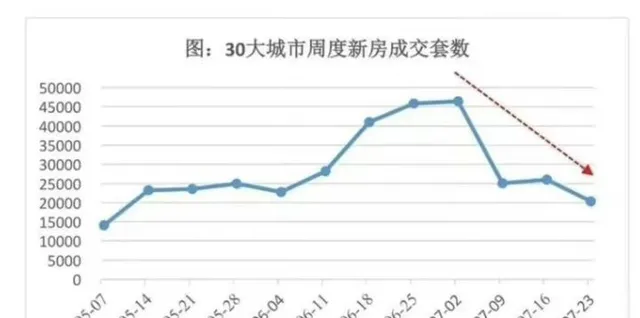

全國1、2月份因疫情、春節放假等因素影響新房銷量較低,3月份為開年首月,會在一定程度上好轉,4、5月份樓市刺激政策密集出台期,6月份是政策見效期新房銷售量較大振幅反彈。但是七月初銷量見頂開始下滑,這又是為什麽呢?

樓市政策的底線是不能讓房子大跌。降低購房門檻即降低首付,首付是降低了,但是利息是增多了;提高貸款額度,消費者現在拿不出錢,銀行可以多貸點款,利息也是增多了;提供購房補貼,5年內還是要還完的。這些政策實際上是房子透支消費者的方式變了,房子總價沒有變,甚至利息還增多了。

樓市刺激政策已經將有意願能夠買起房子的消費者在7月份之前已經篩選完了,所以7月份開始下滑。

疫情之下,國家經濟下行壓力增大,GDP增速放緩,居民收入增速放緩,導致消費能力及消費意願下降。

老百姓收入增加少,有的人收入沒有增加甚至失業,但是房價高高在上。房子單價高出消費者收入較大振幅是房子銷量下滑的根本原因。我有個同事每月平均收入為8000元,房子單價為15000元,買100平房子,首付交上20%即30萬,貸款30年,房貸每月將近7000元。不吃不喝攢夠首付需要3年時間,等首付攢夠了每個月需要還將近7000元,自己只留下1000元生活費。

像我同事這樣的老百姓是買得起房的,因為房子總價沒有降,首付降了,可以買得起,但是,還貸款利息壓力增大了,還完貸款後剩1000元生活費。這部份人是7月份見頂的最後一波。

因為老百姓沒那麽多錢買房,所以這一波刺激政策也到頭了。