近段時間,進攻等旗下的即時零售業務全面升級為京東秒送,結合商務部研究院釋出的【即時零售行業發展報告(2023)】相關數據,我們來分析下:為何前置倉模式增速超過了門店?前置倉的生態與優勢將如何影響即時零售行業?

近期,京東即時零售業務整合原即時零售品牌京東小時達、京東到家,全面升級為京東秒送。

達達集團一季度財報顯示,京東到家(即京東秒送)收入12.79億元,同比下降28.4%;凈收入總額為24.518億元,同比下降3.3%。

京東即時零售業務業績明顯承壓,一是京東即時零售平台進行了經營策略的調整,下調免運費門檻和減少促銷活動,導致線上廣告和行銷服務收入減少以及履約服務收入減少。

二是來自行業競爭變得更加激烈,尤其是前置倉「平台倉」模式的增速在今年首超門店。僅依托門店發展的京東即時零售自然承受更大的增長壓力。

根據商務部研究院釋出的【即時零售行業發展報告(2023)】相關數據,結合美團閃購等頭部即時零售企業調研數據測算,從市場規模增長情況看,2022年和2023年前置倉模式市場規模的年均增速超過50%,而門店模式市場規模的年均增速為47%。

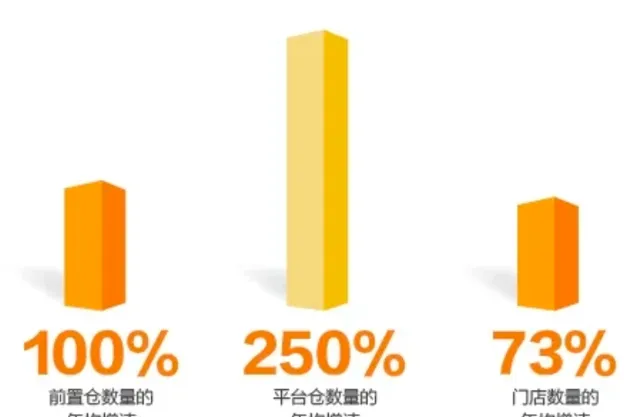

從倉店數量增長情況看,2022年和2023年前置倉數量的年均增速超過100 %,尤其是平台倉數量的年均增速超過250%,而門店數量的年均增速為73%。

隨著京東物流也已開始在北京拓展前置倉業務,並為東方甄選提供「小時達」服務。「莊帥零售電商頻道」認為,在前置倉增速超過門店的大趨勢下,京東即時零售業務同樣可以與京東物流的前置倉業務形成協同效應,在加大運力投入的情況下重獲新增長。

接下來,本文將詳細分析為何前置倉模式增速超過了門店?前置倉的生態與優勢將如何影響即時零售行業?

一、平台倉成為主流即時零售行業實際上是以每日優鮮和叮咚買菜為代表的前置倉模式開始提速的。可隨著每日優鮮的退市並陷入經營困境,近幾年叮咚買菜結束多個城市並大量關倉,業內對於前置倉模式充滿爭議。

最近,叮咚買菜釋出一季度財報,創始人兼CEO梁昌霖還對前置倉模式進行了反思,認為傳統零售的第一性原理在生鮮前置倉模式並不起作用, 「不太具有規模效應」,「無法透過大的規模來降低營運成本」 。

「自叮咚買菜上線以來,我們不斷去理解我們所從事的生鮮行業,我們發現了兩個特點。

第一,傳統零售的第一性原理是透過低價獲得規模,然後透過規模降低采購價格,從而維持更低的價格,但是生鮮商品是初級農產品,受限於供需關系和生長周期,不太具有規模效應,所以,傳統零售的第一性原理在生鮮行業並不起作用。

第二,傳統零售也會透過大的規模來降低營運成本,但是我們所采用的前置倉模式,需要一定的配送費用,並且隨著規模增長也不會有大振幅下降。我們總結出來,傳統的零售第一性原理在生鮮行業失效了。而生鮮行業的第一性原理,是不斷提高端到端的效率,這就是生鮮的供應鏈能力。必須向供應鏈要利潤,必須向供應鏈要競爭力,必須透過提高供應鏈能力來服務好更多的消費者,從而實作規模增長。」

本來作為非標品的生鮮品類對於零售企業來說就是「引流品」,吸引人流進店然後帶動快銷品等其它品類的銷售,從而實作低價獲取規模,大的規模降低供應鏈成本的目的。

叮咚買菜2023年一季度財報數據顯示,GMV達55.3億元,同比增長僅為1.4%;營收50.2億元,同比增長低至0.5%,毛利率為30.6%,Non-GAAP標準下凈利潤率僅為0.8%,凈利潤額4148.2萬元。

雖然保持盈利,但是從營收增速來看,在一季度的需求旺季顯然可以用「慘淡」來形容;而高達30.6%的毛利率卻不到1%的凈利潤更是表明叮咚買菜的經營成本居高不下。

今年以來,叮咚買菜在商品結構上進行持續調優,特別是在水果、乳品酒飲、休閑百貨和烘焙等類目。可截止3月,這4個品類銷售額合計同比增長不到8%。

梁昌霖提到的這兩個特點和財報數據只能說明: 叮咚買菜在快銷等標品品類的拓展和前置倉的模式創新上做得不夠好。

如果將前置倉用社會化、平台化的思路而不只是自營模式來拓展和經營,並加大快銷品等多種品類比重,甚至不經營生鮮品類,那麽前置倉的單位經營成本不僅大幅下降,而且規模和利潤率也有機會得到更好地提升。

這就是美團閃購 「閃電倉」的經營邏輯。

據了解,2023年,美團共開設超6000個閃電倉,2024年計劃新增2000個。

叮咚買菜一季度業績會透露,僅在江浙地區新增了15個前置倉,相較之下,自營前置倉很難與社會化的「平台倉」發展速度和規模相提並論。

也就是說,前置倉的增速之所以能夠超過門店,主要還是在於突破了原先自營模式的桎梏,以開放平台的經營思路,透過社會化的方式發展「平台倉」。

二、前置倉優勢明顯,生態日漸成熟我們認為,隨著「平台倉」的快速增長,前置倉由自營模式主導將讓位給開放的平台模式,並由此形成完整的、成熟的前置倉生態體系。

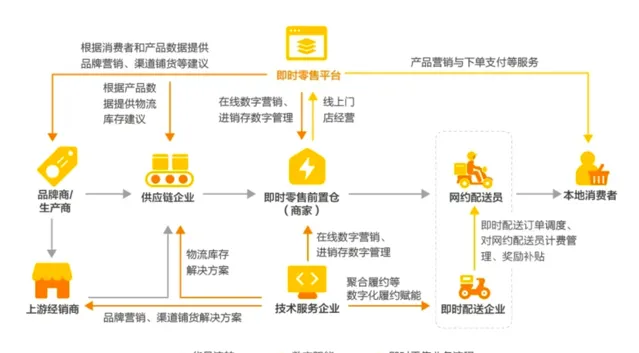

根據【即時零售行業發展報告(2023)】的內容,前置倉模式涉及多個主體,主要包括 前置倉商家、即時零售平台、供貨商、即時配送企業、 供應鏈企業以及技術服務企業 等。

其中,前置倉商家是前置倉的擁有者和經營者,負責線上門店的經營和線下倉的管理。

即時零售平台為前置倉商家提供線上銷售、數碼賦能等服務。

供貨商為前置倉商家提供貨源,主要包括品牌商、生產商、上遊經銷商等。

即時配送企業為前置倉商家提供即時訂單的履約配送服務。供應鏈企業為前置倉商家提供倉儲物流服務。技術服務企業為前置倉商家提供數碼行銷、進銷存數碼化管理等相關技術服務。

目前,前置倉模式初步形成以前置倉商家為主體、以即時零售平台為核心、涵蓋供應鏈上下遊服務企業在內的生態體系。

前置倉生態體系的完善,讓 前置倉的發展呈現多元化的態勢 ,從銷售貨品種類上看,前置倉可以分為綜合便利倉和垂直品類倉。

綜合便利倉是指售賣快消品、 日用百貨品等多種貨品類別的前置倉,如小象超市、天福便利店前置倉等。

垂直品類倉是指主要售賣酒水、醫藥、果切、生鮮、鮮花、美妝用品等單一品類的前置倉,如歪馬送酒、華氏大藥房數碼藥倉、切果NOW等。

前置倉的經營優勢也越來越明顯 ,前置倉的庫存根據消費者線上訂單而定,主要滿足消費者的應急、禮贈、聚會等即時需求。

門店的產品庫存一般根據消費者線下購買需求而定,以滿足消費者的囤貨、體驗等需求為主,滿足即時需求為輔。

與同樣提供即時零售服務的門店模式相比而言,前置倉根據即時需求布貨,擁有多種貨品品類和貨品結構,相當於商超、便利店、專賣店和百貨商場等不同零售業態的貨品最優組合。

前置倉的消費場景也變得更加多樣化 ,伴隨著消費需求的變化,前置倉提供的消費新場景正在從「不確定性」的即時應急場景向「高確定性」的日常場景覆蓋,將更好地融入各類消費群體的日常生活,消費時段幾乎覆蓋24小時。

「確定性」需求的增長,消費時段的增加,讓前置倉的選址布局更最佳化。

從單倉選址上看,提供即時零售服務的門店主要考慮區域人又密度、經濟發展水平、商戶數量 等線下因素,而前置倉除考慮線下因素外,重點依據線上消費流量,選址更加最佳化。

從區域整體布局上看,與門店可能存在局部區域供給過剩或不足的情況相比,前置倉重點考慮本地各類即時需求,與線下門店互為補充,更好地最佳化線上線下零售布局。

經營成本方面,前置倉相較門店也要低得多,前置倉一般不設在臨街位置,租金平均成本相當於零售門店的50%~70%。

一個規模約250平方米的前置倉僅需要2-4人即可完成巡庫、分揀、打包等作業,而零售門店一般需要5-6人。

一個約150平方米的百貨便利倉 平均存放3000-4000個SKU,同樣面積的便利店平均存放約2000個SKU。

前置倉的「平台倉」模式經過近兩年的發展,特別是基於即時零售平台的銷售、使用者行為等大數據,在選址布局、選品補貨、線上行銷、取貨配送、售後服務、技術系統等方面已經形成相對標準化的執行體系,加之逐漸完善的生態體系,已經具備了發展連鎖經營的條件,未來還有望透過連鎖經營快速復制擴張,即時零售平台借助「平台倉」模式將迎來新一輪高增長。

* 本文數據及圖表均來自商務部研究院釋出的【即時零售行業發展報告(2023)】

本文原創釋出於人人都是產品經理。未經特許,禁止轉載。

題圖來自Unsplash,基於CC0協定