本人「不慎」入行保險業,自此深陷其中,至今從業也6年多快7年了,

簡答來談一下個人對於金融行業中的—— 保險業。

無論你是想打算幹保險,還是想買保險,都能夠了解到不少行業內幕,避免以後踩坑。

剛進入保險行業的驚人發現:

1、招人的時候說是客服崗、售後服務崗,理財規劃師 崗,最後進來一看,都是做銷售。

2、金字塔 模式是真的香,外勤職級越高收入越高,像部門總監、部經理之類的,有時候一個月沒有一單,也能收入過萬甚至好幾萬。

3、保險代理人簽的是代理合約,沒有五險一金 ;保險內勤簽的是勞動合約 ,有五險一金, 想做內勤又怕被忽悠去做外勤,就問問簽的是什麽合約。

4、大多數人代理人 的從業目的,都是被親戚朋友忽悠進來的,美其名曰「給自己和家人買一份保險,自己還能拿傭金 」,所以代理人的離職率極高。

5、做保險完全就是一個靠人脈的遊戲,業務能力再強,也比不過人脈好的人。

6、金融行業 鄙視鏈最低端就是保險,什麽經理、總監,你收入再高在別人眼裏也就是一個賣保險的。

7、保險公司裏「老師」很多,什麽劉老師、王老師、李老師,如果你不知道怎麽稱呼別人,那叫他XX老師肯定沒錯。

8、同樣,保險公司裏「總」也很多,王總劉總李總等等,開一個內勤會 ,個個都是總。

9、銀保監投訴電話12378,遇到問題可以打電話投訴,甚至打當地銀保監會 電話,保險公司對於這類投訴比較重視,因為涉及到投訴率,所以該出手時就出手。

10、無事獻殷勤,非奸即盜,如果你有做保險的朋友邀請你參加他們的公司的活動,無論是哪類活動,那麽有3種可能:想拉你做保險,想讓你買保險,單純找你幫忙應付公司任務。

11、保險公司的內勤,除了督促外勤增員出單之後,還是一個無情的ppt和excel報表機器人。

12、外勤之間,不要涉及借錢,無論你們關系多好,大多數人都是借了不還然後微信電話拉黑,杳無音信的那種。

13、千萬不要被保險公司的榮譽遮住雙眼,大多時候你會為了保住這些榮譽而自買不少保險,哪怕這些保險並不適合自己。

14、保險這行真鍛煉人,哪怕你做的不咋地,但至少臉皮厚了。

如果你打算買一些保險產品,又怕被人忽悠踩坑的話,下面的幾點比較重要,有些涉及到理賠,務必閱讀。

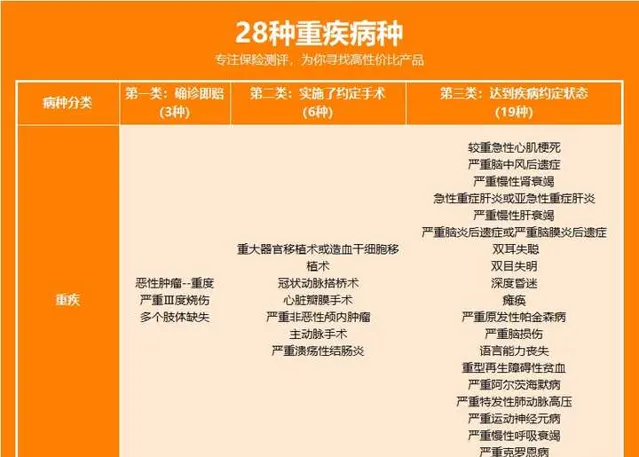

1、重疾險不是所有的疾病種類都是確診即賠(常見的惡性腫瘤 是),大多數疾病需達到某種特定的狀態或采取了某種治療手段才能理賠。

我們以行業協會統一規定的28種重大疾病為例:

我們以重疾險約定的「嚴重慢性腎衰竭」為例:

按照條款的定義,分期達到慢性腎臟病5期,且必須進行了90天以上的透析治療,才算是達到「嚴重慢性腎衰竭」的理賠條件。

如果你分期達到了5期,但是沒有進行至少90天的透析治療,那麽一分錢都沒有賠。

因此,重疾險賠不賠,還得看條款,誰說了都不算。

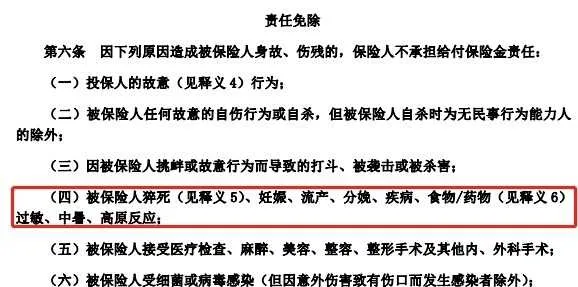

2、意外險保的是意外,但要符合這4個條件才算屬於意外的定義:外來的、突發的、非疾病的、非本意的。

像高風險運動、中暑、高原反應 、自殺、猝死,都不屬於意外,意外險都不賠。

但如果意外險條款裏有附加猝死責任的話,那麽發生猝死,就能賠。

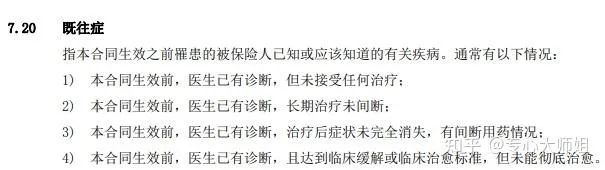

3、醫療險有既往癥一說,有時候你能順利透過健康告知,能買到這款產品,但不代表保險公司一定會賠。

舉個例子:

王先生35歲時體檢被確診高血壓,但是由於比較早期且積極治療,半年後基本上沒有復發,也沒有再去醫院治療。但是這個高血壓疾病 屬於既往癥範疇,如果後期買了百萬醫療險,又因高血壓導致住院治療,都無法獲賠。

因為以目前的醫學技術來說,高血壓疾病無法治愈,只能透過藥物、物理鍛煉等手段控制。

所以就屬於「醫生已有明確診斷,治療後癥狀未完全消失,有間斷治療情況」,保險公司不會賠付。

對於一些患有慢性病的朋友來說,尤其需要註意。

4、保險公司會破產,但保險公司破產不會影響你的保單利益。

銀保監會有八大監管機制,對於保險公司的股東、資金運作、償付能力、保證金、責任準備金等都有要求,所以保險公司很少出現倒閉的情況。

如果真面臨倒閉邊緣, 「保險保障基金」 會對其進行救助,如之前的新華保險、中華聯合保險都安全度過危機;

其次如果真破產,其持有的人壽保險合約及責任準備金,必須轉讓給其他保險公司,達不成轉讓協定的,由國務院保險監督管理機構指定接受轉讓。

所以,保險公司也許會破產,但大家的保單利益不會受到一絲損害。

5、買保險,不建議太追求公司大小,其實區別沒想象中那麽大。

大眾眼中的大保險公司,小保險公司,其實大部份是根據保險公司知名度、名氣來判定的。

有些公司成立的早,或者廣告宣傳比較多,那麽它的名氣自然大,但名氣小不代表公司實力低。

實際上,保險公司成立的門檻非常高,不是隨隨便便有錢就能成立的,再加上每家保險公司都受到銀保監會的監管,安全性大家根本不必擔心。

如果你有公司品牌偏好,可以選擇大公司;如果沒有特殊需求,那麽建議專註於產品保障本身。

6、保險公司償付能力並不是越高越好嗎。

保險公司同時符合以下三項監管要求的,為償付能力達標公司:

不符合上述任意一項要求的,為償付能力不達標公司,但償付能力越高不代表公司運作越健康。

比如小康人壽2021年1季度核心償付能力充足率和綜合償付能力充足率均為29893.19%%。

是因為原中法人壽於2020年12月完成股東變更及增資,更名為小康人壽,註冊資本金30億元人民幣。新增開拓的業務量少,註冊資金又多,說白了就是有錢沒地花,因此償付能力很高,這是一個公司起步的正常表現。

但是,公司想要正常健康地運作,償付能力就要穩定在一個良好的區間裏,並不是越高越好。

如果大家還有什麽不明白,或者感興趣的地方,可以留言或私信咨詢。

✅ 我是@專心大師姐,專心保險經紀,已獲得小米集團近億元投資。

師姐的小目標是:專心挑選好保險,絕不讓你在買保險這件事上吃虧!!

我精選了不少超高贊的【保險幹貨內容】,方便你快速查閱(請點選檢視喲~)

【超全攻略】怎麽買?哪家好?

(避坑指南)我買保險踩過的11個坑!⭐⭐⭐⭐⭐(省錢保險)幫你省錢!內行人告訴你保險怎麽買劃算?

(保險公司)平安、國壽、太平洋、友邦……保險買哪家公司的好?

(支付寶保險)2022史詩級大測評,深扒62款支付寶保險

【挑選指南】給誰買?買哪款?

(大人保險)重疾險、醫療險、定期壽險、意外險怎麽選?(小孩保險)給孩子買重疾險,怎樣選實用還便宜?

(父母保險)2022父母保險購買全攻略!(附50-90歲產品推薦)

(醫療險榜單)百萬醫療險推薦榜單Top5來了!

(重疾險榜單)6款高性價比成人重疾險推薦!

(年金險榜單)2022全網深度解析+最新年金險推薦!

(按收入挑)年收入5萬/15萬/20萬,怎麽買保險更實用?

(疾病投保)甲狀腺結節/乳腺結節/高血壓/糖尿病...身體小問題,怎麽買醫療險?