短短四年裏,我們這一代人經歷了太多「活久見」的事情。

巴菲特在2020年3月份之前絕對想不到會親眼見證十天裏美股五次熔斷,當年3月份之後,他和我們一起看到了。

我們還看過原油期貨跌成負數。2022年,我們又看到了中國人口歷史性負增長。

在過去的兩個月,我們又看到了很多人一生都不曾看到過的場景。

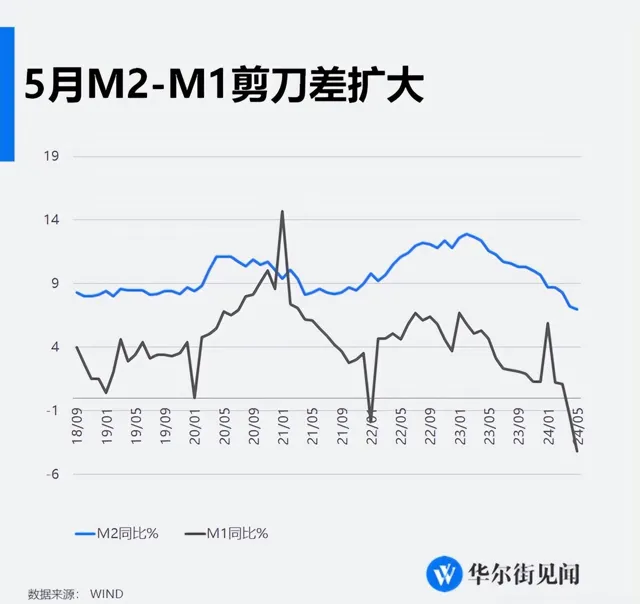

第一,M2增速繼續創歷史新低。

央行6月14日披露數據:5月末,廣義貨幣(M2)余額301.85萬億元,同比增長7%。

廣義貨幣M2在3月份沖破300萬億之後,繼續增加,但4月份7.2%的增速,創有統計以來最低增速。5月份增速降至7%,繼續創新低。

第二,M1二連降。

4月份狹義貨幣M1增速同比下降1.4%,創有統計以來第二次負增長。

還沒完,昨晚央行公布的5月份金融數據顯示:

5月末,狹義貨幣(M1)余額64.68萬億元,同比下降4.2%,連續兩個月負增長。

這是創有統計以來第三次負增長。而且,連續兩個月負增長,還是有記錄以來第一次。

我們的貨幣和財政政策這幾年都不是一直在擴張嗎?印鈔速度還創下了新低,M1增速還能負增長?

首先,我們要對兩個概念進行理解。

廣義貨幣M2。教科書式的解釋是,它是一個國家或地區在一定時期內流動的現金、定期儲蓄以及其他存款等各種貨幣資產的總和。

簡單解釋就是,它是社會上所有的錢,包括有形的、無形的。

M2增速則被業內稱之為印鈔速度。

然而「印鈔」不單取決於央行,央行可以增加基礎貨幣,但如果企業、個人不願意貸款,基礎貨幣就很難繼續衍生,貨幣乘數也就達不到理論值,會出現萎縮。

就會造成現在的這種現象。

而企業、個人貸款意願不強,則體現在M1與社融數據上。

M1所反映的是企業活期存款的多寡,增速好,說明活期存款多,企業擴張欲望加強,反之擴張收縮,活期存款都轉為定期。

一般來說,M2增速大於M1,表明市場對經濟悲觀,實體經濟中的投資機會減少,存款定期化,經濟活力偏弱,更多的錢流入金融投資市場。

隨著M1連續兩個月負增長,M2與M1之間的剪刀差再次擴大。

這意味著什麽?都是聰明人,心照不宣即可。

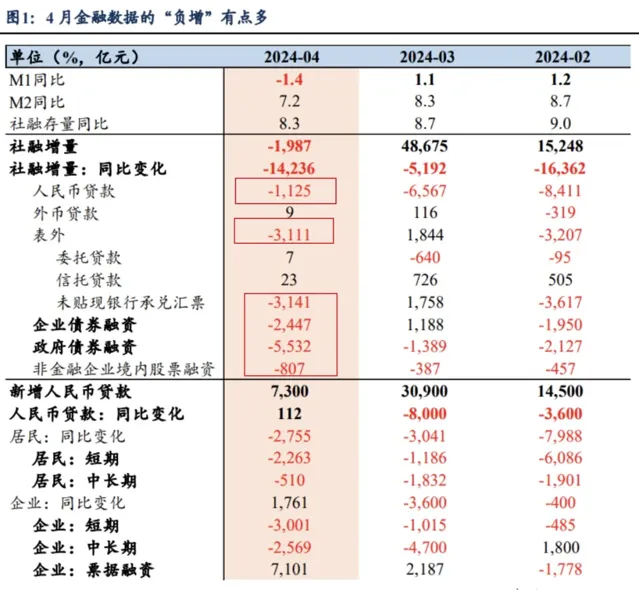

相比於M2、M1的表現,社融算是5月份金融數據中的一個暖量。

央行披露:2024年前五個月社會融資規模增量累計為14.8萬億元,比上年同期少2.52萬億元。

從今年開始,金融數據均按照年初以來的累計量釋出,所以要想知道單月數據,還得自己經過一番計算。

央行披露,2024年前四個月社會融資規模增量累計為12.73萬億元,比上年同期少3.04萬億元。更重要的是,4月單月新增社融-1987億元,去年同期為1.22萬億元。上一次單月社融為負,還要追溯到2005年10月。

以此可以計算出,5月份的社融增量為2.07萬億元。這一數據,大幅扭轉了4月份的增量為負局面。

4月份的社融增量為何為負,5月份又為何大振幅扭轉?

這個問題,首先我們得了解一個現象,過去兩年社融增量主要是由國企、央企和地方城投貢獻。

以2023年來說,2023年社融增加了35.59萬億。其中人民幣貸款增加了22.75萬億,政府債券金融資9.6萬億。

其中人民幣貸款增加的22.75萬億中,企(事)業單位增加了17.91萬億。

也即企(事)業單位+政府債券的融資增量為27.51萬億,占35.59萬億社融增量的77.3%。

這意味著,印出來的錢,大量流入了國企、央企、城投與地方政府口袋中。

了解了這個,我們就能很快找到原因。

4月份社融增量為負,主要是地方不敢發債了。

央行披露的數據顯示,4月份社融結構中,人民幣貸款減少了1125億元,未貼現銀行承兌匯票減少3141億元,企業債券融資減少2447億元,非金融企業境內股票融資減少807億元,政府債券融資減少5532億元。

政府債券融資減少量最大。

5月份社融增量大幅扭轉,是因為地方又發債了。

從數據可以看到,4月份政府債券減少了1000億元,而5月份增加了1.23萬億元。

前五個月,住戶存款增加7.13萬億元。

根據前四個月的存款數據可以計算出,5月份單月存量增量為4200億元。

4200億元,相比於4月份住戶存款減少的1.85萬億元,回正。但是今年整體的存款規模,相比去年同期,是在收縮。

5月份住戶存款增加4200億元,較去年同期(與去年5月份比)減少了1200億元。

前五個月住戶存款增加7.13萬億元,與去年同期相比,少了2.11萬億元。

利潤上來說,應該增加才對。因為今年很多理財產品都開始終止了。

最近各大主串流媒體披露,很多銀行提前終止一批理財產品。

據不完全統計,進入6月已經有超過20款理財產品提前終止運作,這些產品一般是銀行理財子公司發行的。

理財產品終止背後,其實還是樓市下行因素。上一輪樓市大牛期間,各種理財產品盛行,因為理財產品是樓市的寄生品。

房地產失去賺錢效應,一切附著在房地產上的寄生品,都在所難逃。

這是銀行不少理財產品提前終止的底層邏輯。

關鍵問題來了,銀行產品終止,用於贖回的錢該大批存入銀行,提升存款規模才合乎邏輯,為何前五個月的存款較去年同期減少了2.11萬億元?

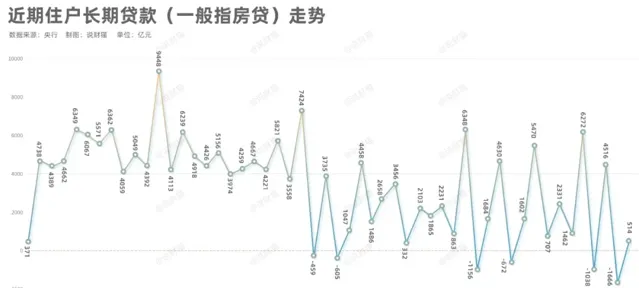

原因在於,提前還貸潮在加劇。

這一點,可以將央行與國家統計局公布的數據對照來看。

央行披露,4月份住戶部門中長期貸款(房貸)減少了1666億元,5月份也僅增加了514億元。

4月份的住戶中長期貸款減少了1666億元,是2020年以來房貸第7次負增長。

房貸增量為負,只有一個解釋,就是新增房貸低於還款規模。

按照國家統計局最新披露的數據,4月份個人按揭貸款4953億元,這意味著提前還款規模不精確計算應該是6619億元。

提前還貸的浪潮從2022年年中就出現了,所以我們看到過去三年來,個別月份的房貸增量為負的現象。

其實就是因為貸款的量還不如還款的量,才會出現增量為負的局面。

提前還款背後:

一方面是背負房貸的中產階層,對未來不確定性的考慮,趁現在還有點實力,早點把錢還了,以免未來沒有能力償還,自己的房子淪為了法拍。

另一方面,則是房貸利率不斷下調,517新政之後上百個城市取消了貸款利率下限。這讓在利率高點買房的人群,心理越發不平衡。

貝殼研究院的數據顯示:2024年5月百城首套主流房貸利率平均為3.45%,較4月下降12BP;二套主流房貸利率平均為3.90%,較上月下降26BP。

而之前買房的群體,哪怕簽署了LPR利率合約,但加點數是不變的,相比於當下的購房利率,他們仍是高利率的站崗者。我看有人評論說,快點降低存量房貸利率吧,不要只管新歡,忘了舊愛。

所以,最近一段時間,呼籲存量房貸利率打折的聲音越來越強。去年雖然普降了一次,但降幅並不大。

這兩年,由於房貸利率不斷下調,高利率站崗者為了降低自身的債務負擔,透過多種方式置換,提前把貸款還了,然後置換成低利率的貸款。

隨著最近一輪房貸利率大幅下調,如果後續存款利率下調的呼聲得不到響應,提前還款的規模可能會更大。