在戰略方向上,阿裏巴巴將繼續投資於核心業務如淘寶、天貓、雲、AIDC等,同時最佳化和提升虧損業務的效率,實作商業化

標點財經、投資時間網研究員 卓瑪

8月23日,阿裏巴巴在港交所公告宣布新增香港為主要上市地,並將於8月28日完成在香港聯交所主機板主要上市。

據標點財經、投資時間網研究員不完全統計,目前已有16家中概股以雙重主要上市方式登陸港交所,此番公告表明阿裏巴巴將成為其中一員。

後續若該公司能實作接入港股通,將為內地投資者直接投資阿裏巴巴創造更多便利。

此前,阿裏巴巴集團控股有限公司(下稱阿裏巴巴,09988.HK)釋出了截至2024年6月30日的第二季度未經稽核業績公告。

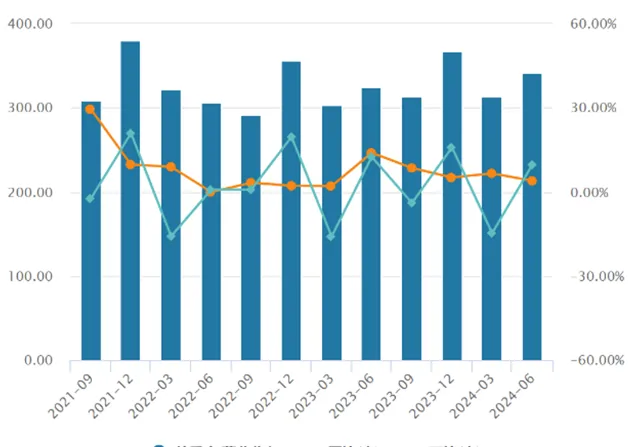

數據顯示,阿裏巴巴今年第二季度實作收入2432.36億元(人民幣,下同),同比增長3.88%、環比增長9.63%;實作歸屬於普通股股東的凈利潤242.69億元,同比減少29%、環比增長624.81%。對於利潤端同比數據的顯著下滑,公司方面將之歸結於經營利潤的下降以及投資減值的增加。

今年二季度,阿裏巴巴的AI相關產品持續實作三位數增長,同時公有雲服務亦保持兩位數增長。分析認為,AI產品表現出色,顯示出越來越內送流量備援容錯機制要客戶選擇阿裏雲作為其AI開發的基礎設施,側面反映出公司在AI和雲服務市場競爭力有所增強。

阿裏巴巴管理層表示,未來,針對提高take rate(貨幣化率,即GMV轉化為營收的比例)和商業化措施的一些專案的進展會開始加速。在戰略方向上,將繼續投資於核心業務如淘寶、天貓、雲、AIDC(阿裏國際數碼商業集團)等,同時最佳化和提升虧損業務的效率,實作商業化。特別是AIDC和本地服務業務等,將透過增加規模和改進單位經濟效益向盈利轉變。對於如餓了麽和高德等業務,主要透過提高此類業務的訂單量和服務效率來減少損失,並最終實作盈利。

阿裏巴巴各季度業績表現情況 (億元)

數據來源:Wind

淘天營收下降

就收入構成而言,目前阿裏巴巴的收入來源於七大業務,分別是淘天集團、雲智能集團、阿裏國際數碼商業集團、菜鳥集團、本地生活集團、大文娛集團以及包括釘釘、盒馬、飛豬等在內的其他業務。

具體來看,第二季度阿裏巴巴淘天集團合計實作收入1133.73億元,同比微降1%,是七大業務分部中唯一出現同比下降的業務。

進一步細分,淘天集團可分為中國零售商業和中國批發商業兩部份,其中,中國零售商業又可分為客戶管理和直營及其他兩部份。值得註意的是,第二季度直營及其他業務的收入同比減少了9%至273.06億元,這也是造成淘天集團收入下降的主要原因,而這部份業務即為天貓超市、天貓國際和其他直營業務,阿裏巴巴表示主要由於減少了若幹直營業務,導致消費電子和電器品類的銷售額下降。

綜合公司最近兩個季度的業績可以看到,2024年上半年,淘天集團的業績表現,基本契合當前整體消費環境的變化。據國家統計局數據顯示,今年上半年的社會消費品零售總額為9165.71億元,同比減少2.3%,其中批發零售業總額為8440.60億元,同比減少2.1%。

目前線上電商基本由阿裏巴巴、拼多多(PDD.O)、京東(JD.O)和抖音電商四分天下,各自的零售GMV量級大致為8萬億、4萬億、3萬億和2.6萬億。阿裏巴巴在財報中表示,第二季度公司實作了線上GMV同比高單位數增長和訂單量同比雙位數增長,不過其並未透露具體數額。該公司同時表示,受惠於更多的促銷機制和加強消費者心中綜合性購物平台的印象,淘寶天貓「618」購物節線上GMV實作同比強勁增長。

在此之外,阿裏巴巴雲智能集團第二季度實作收入265.49億元,同比增長6%,主要由於公共雲業務的增長和AI相關產品的采用量提升,其中AI相關產品的收入持續保持三位數的同比增長。

據悉,通義千問第二代開源模型已擴充套件至支持27種語言,使用阿裏雲AI平台(百煉)的付費使用者數也環比增長超200%。

阿裏國際數碼商業集團實作收入292.93億元,同比增長32%,主要由跨境業務強勁增長帶動。菜鳥集團的收入同比增長16%至268.11億元,是因為跨境物流履約解決方案收入有所增長。

本地生活集團第二季度實作收入162.29億元,同比增長12%,主要因高德和餓了麽訂單增長,以及市場行銷服務收入有所增長。大文娛集團在第二季度實作收入55.81億元,同比增長4%,主要歸因於演出賽事線上票務平台的GMV和收入的增長。

此外,所有其他業務第二季度實作收入470.01億元,同比增長3%,主要由於盒馬、阿裏健康和智能資訊收入的增長,不過部份被靈犀互娛及高鑫零售的收入下降所抵銷。

押註AI服務

在財報中,阿裏巴巴強調,淘天集團的GMV在本季度實作了高單位數的增長,不同業務收入放緩或下降是由於Take rate下降所致。而Take rate下降的原因主要是由於「當前變現率較低的新興模式所產生的GMV比例不斷增加」。

本季度和整個上半年,淘天集團的主要任務就是業務調整和改革,優先保證市場份額。市場份額就來自於GMV的增長,GMV的增長來自於使用者體驗的改善和提高。

目前,公司正在透過淘寶和天貓兩個核心平台,最佳化供應鏈的底層能力,以提升產品質素及服務質素。同時,註重退貨體驗的調整,例如改進凈推薦指數(NPS)等,進一步提升售後服務的便利度和滿意度等。

在激烈競爭的核心電商業務之外,AI和雲服務同樣也是阿裏巴巴巨額押註的方向。財報數據顯示,今年第二季度,公司經營活動產生的現金流量凈額為336.36億元,下降26%;自由現金流為173.72億元,同比下降56%。阿裏巴巴將這一情況解釋為對阿裏雲基礎設施投入的增加,以及減少了直營業務導致其他營運資金的變動。

阿裏巴巴管理層表示,對大部份數碼化的企業而言,對AI的投入是必須的,目前也沒有看到市場對AI的需求有下降的跡象。接下來幾個季度,阿裏巴巴對AI的投入仍然會維持目前水平。

從利潤端來看,阿裏巴巴2024年第二季度經營利潤為359.89億元,同比減少15%,主要由於上年同期對授予員工的螞蟻集團的股權激勵按市值計價進行了調整,導致股權激勵相關費用撥回69.01億元。第二季度,該公司利息收入和投資凈收益為凈虧損14.78億元,主要由於該公司持有的上市公司股權投資產生了凈虧損。

公開資料顯示,阿裏巴巴在今年稍早前的5月清倉了陌陌和探探的母公司摯文集團(MOMO.O)、B站嗶哩嗶哩(BILI.O)、美國基因檢測公司23ANDME(ME.O)和美國線上交易平台1STDIBS.COM(DIBS.O)這4支股票。同時還減持了多家上市公司股票,包括微博(WB.O)、小鵬汽車(XPEV.N)、知乎(ZH.N)等。

就股價走勢而言,截至美東時間8月21日收盤,摯文集團報收於6.86美元/股,較36.42美元/股的歷史最高點下挫81.16%;B站報收於14.02美元/股,較157.66美元/股歷史高點下跌91.11%;23ANDME報收於0.33美元/股,較18.16美元歷史最高點下跌98.18%;1STDIBS.COM報收於4.55美元/股,較35.46美元/股的歷史最高點下挫87.17%,整體來看都不太樂觀。

而阿裏巴巴在減持的同時期還進行了回購操作。公告顯示,截至2024年6月30日止季度期間,該公司以58億美元的總價回購總計6.13億股普通股(相當於7700萬股美國存托股),包括於2024年5月23日可轉換票據發行同時透過非公開市場交易回購的約12億美元的美國存托股。