考慮入手勞斯萊斯。。。

拼多多2020年財報公布,活躍買家數達7.88億,超越阿裏的7.79億。

不少網友認為是註水,都是一刀砍出來的。

很多人覺得,

自己的周圍就是全世界,但完全沒有意識到這個世界各階層鴻溝越來越寬的事實。

拼多多的大部份使用者要麽不會上網(除了用拼多多),要麽沒有主流網絡的輿論權。

關鍵是,拼多多相對於阿裏只是人數上的追平,銷售額的差距依然巨大。

因為阿裏還沒公布GMV,咱們直接比較兩家公司電商板塊的營收數據(都是廣告、傭金收入)。

2020年四季度,拼多多電商營收265億,阿裏是1019億。

換言之,淘寶天貓使用者的消費能力是拼多多使用者的4倍。

舉一個不是很恰當的比方,拼多多使用者的座駕是10萬元的國產或合資車,那麽淘寶天貓使用者的就是30~40萬的BBA。

這麽一比,2個app間的階層鴻溝是不是就很明顯了,完全是兩個不同的圈子。

今天還看到一個數據,也是超出想象的。根據汽車之家的數據,

在中國,勞斯萊斯車主2成是20歲以下的年輕人。

很多人一輩子掙的錢都抵不上一輛勞斯萊斯,有些人還在讀書就能輕松擁有勞斯萊斯,這是很正常的一件事。

關鍵問題在於,這些人的數量超出我們的想象。

說明整個社會的消費能力越來越集中少部份家庭的手中。

近年美元超發30%,造成很多工業品的價格創新高。這會形成超級大通脹,最終引起美聯儲加息嘛?

很難。

600萬,可以供一個人消費一台勞斯萊斯,也可以供60個人消費60台10萬元的入門車。

很顯然,兩種消費模式對經濟、對生產的拉動作用是不一樣的。

一台勞斯萊斯做得再皮實,鋼材、電子元件的用料也比不上60台普通汽車。

當600萬越來越多地集中在一個人手上變成一台勞斯萊斯時,社會總需求就會相對萎縮,經濟增速難以持續上升,更難出現超級大通脹。

這也是美聯儲昨晚繼續鴿派發聲、堅持近年都不會加息收水(貨幣)的一個重要原因。

明面上看,消費品不漲價對我們是有利的,混吃等死的壓力越來越小。

可暗地裏,各類資產的價格飆漲。

如原央行行長周小川所言,CPI(消費品價格指數)已經失真了,無法反映這個社會的真實通脹。

一直以來,我有一個觀點:

如今真正檢驗各位消費能力的,不是能吃得起三只松鼠的堅果、海底撈的火鍋,喝得起農夫山泉、華潤啤酒,用得起海天醬油,而是每年還能不能買得起這些公司同等份額的股票。

消費50指數包含了A股50家主要的消費公司,過去5年從5600點漲到現在的12000點,漲了1倍多。

當然,消費50指數裏是不同行業的消費品公司,更偏日常消費一些。

如果觀察中證消費指數,過去5年從6500點漲到25600點,漲了2倍。

因為中證消費利白酒的占比更高,相當於更偏奢侈品,更多反映了中產以上階層整體資產的膨脹情況。

如果你的資產在過去5年沒有增長1倍,那就已經在事實上落後於整個社會的通脹了;如果沒有增長2倍,那就落後於中產及以上階層了。

原海通首席經濟學家姜超昨天再次出山,寫了篇文章。裏面有幾組數據還挺好的。我簡單復述下。

1870-1933年,美國處於金本位時期,紙幣發行要和黃金掛鉤。由於黃金沒法印出來,必須靠挖礦,所以貨幣很難超發,也沒有通脹。

那幾十年,美國GDP年均增速3%,流通中貨幣年均增速3.9%,兩者大致相當。美國有100多年物價都沒怎麽漲,主要就是在金本位時期。

由於沒有超發貨幣,包括房產、股票在內的各種資產價格長期不漲,美國股市和樓市的年均漲幅僅有1.4%。

那個時代,最佳的配置是持有固定收益類資產。持有10年期國債的年均回報率為4.8%,收益超過股市和樓市。所以,我們讀近代的歐洲小說,會發現當時的貴族都擁有一筆巨大的年金。

1933年,為了應對大蕭條,美國放棄了金本位,正式進入紙幣時代。

進入紙幣時代後,貨幣超發最初體現為商品價格上漲,也就是物價上升,但1980年後物價的上漲出現停滯,開始表現為資產價格的上漲。

從1933年到2019年,美國股市和房市兩類資產的表現最好,年化回報率都在10%左右。

表現居中的是長期國債和黃金。其中,長期國債的年化回報率約為5.6%,黃金的年化回報率約為4.9%。

表現墊底的是以短期國債為代表的現金,年化回報率為3.5%,差不多相當於同期的通脹。

當然,是選擇買房還是買股,直接抄富裕階層的作業就可以了。

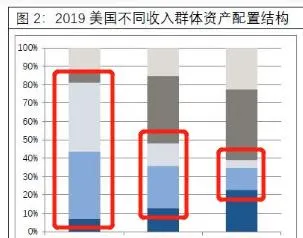

老美那富裕階層的金融資產和商業資產占比遠高於其他階層,而且越富,金融資產占比越高(紅框中)。

這個道理其實全世界都是相通的。越富裕的階層、越富裕的國家,股市基金這類金融資產占比越高。反之亦然。

所以,勞斯萊斯車主的資產主要配置在股市,我們向他們學習就是了。

當然,你要覺得我屁股坐在股市和基金裏,觀點有偏頗,也可以去買樓,有時候也能跑贏債券,甚至能跑贏股票基金。

關鍵是樓市越發結構性,配置的難度越來越大,起點越來越高,賭註越來越重,很多人已經上不起車了。而且,有些熱點城市的房子,你可能還缺一張房票。

這點上,股市特別是基金,有絕對的優勢。即使你沒50萬,開不了科創板,沒資金出海渠道,買不了港美股,依然可以花10塊錢就透過基金配置到各類核心資產裏。

總之,現代社會關於股市或基金投資,已經不是你想不想選擇的問題,而是你壓根沒有其他選擇!

作者:遠望君;歡迎關註 公眾號:金牛遠望號(jinniuyuanwang)