1. 發行人2018年第一次IPO稽核被否決。從企業生產經營的角度來說,最核心的問題還是業務結果和經營業績的問題。發行人2018年的時候,報告期內經營業績雖然保持高速增長,但是最後一年業績也只有不足6000萬元。關鍵是,發行人實作這樣的業績規模,主要是依賴所代理的其他品牌實作的收入,而自營的品牌收入一直萎靡不前。同時,從稽核關註的問題來看,發行人對於代理品牌的收入存在很大的依賴,甚至有一些突擊實作收入的嫌疑。2. 發行人2018年被否決,從企業規範經營和內部控制的角度來說,則主要是這樣幾個方面:①發行人報告期記憶體在較大規模的刷單行為;②發行人報告期記憶體在金額較大的個人卡支付勞務費的情形;③發行人對於第三回款的情形解釋不到位,核查也不夠充分。也就是這樣的原因,發行人、以及當時的保薦機構和保薦代表人,均被證監會采取了行政監管措施。3. 而到了本次稽核,除了2018年與第一次稽核的時候報告期是重復的,那麽發行人2019年至2021年6月份之前還存在少量的刷單行為,因而對這個問題做了重點關註。關於刷單行為,小兵理解有時候可能是不得已而為之且無法避免的:① 以互聯網銷售作為主要經營模式的企業。從發行人兩次IPO稽核的情況來看,前後兩次的業務結構和產品內容都沒有本質變化,而業績實作了高速發展甚至本質飛躍的原因,主要就是因為這幾年電商業務的快速發展,尤其是透過唯品會的銷售。② 發行人產品主要是2c的產品,且消費者對於銷量、口碑等相對比較依賴的產品。發行人產品主要是童裝,這對於互聯網銷售的一些問題的依賴新而易見。4. 關於發行人拼單的情形,發行人還是做了充分的解釋以及相應的核查,有幾個點還是值得借鑒和學習的:

(1) 刷單的界定。 盡管相關的法律法規對於刷單都沒有明確的定義和具體的標準,不過根據行業的一般看法,刷單至少應該要滿足這樣幾個條件: ①主觀上具有增加收入、提高銷量、評級或者客戶評價等情形;②客觀上實作了這樣的效果。如果要認定刷單,那麽至少應該要有這樣兩個核心的要件,關於這一點小兵同意發行人的理由和解釋。

(2) 刷單的分類。如果認定是刷單行為,那麽從財務核查的角度也可以簡單分為兩類:一種是確認了收入的情形,一種是物流和資金空轉但是沒有收入確認行為的情形。如果是第一種情形,那就是典型的業績造假了,從目前IPO稽核的案例來看,目前幾乎不存在這種透過刷單虛增收入的情形;至於第二種情形,那麽不增加收入,但是可以透過刷單來提高積分、排名、客戶評價等。

(3) 刷單的核查。對於發行人來說,因為「占庫存」和「測試單」不滿足刷單的界定,因而不屬於刷單行為。而買家秀,就是買家買了產品發了客戶評價之後向發行人退貨退款,屬於典型的刷單行為。當然,發行人報告期內最高的刷單金額是20多萬元,最低5萬元,基本上還是在一個可以控制的範圍內。

(4) 刷單的核查。為了核查刷單行為,發行人還重點對收貨地址異常和訂單備註異常的情形做了重點核查,收貨地址異常經核查主要是發行人自己的員工購買;備註異常比如備註刷單或者測試的,那麽發行人也進行了辨識。由於兩種情況金額都不是很大,也不算是重要的問題,至少風險可控。

(5) 客戶極度分散情況下,核查的覆蓋度問題。經核查,報告期內,公司主要電商平台銷售前100名客戶的訂單金額占比分別為0.59%、0.27%、0.39%和0.52%,前10萬名客戶的訂單金額占比分別為34.51%、28.30%、42.35%和45.69%。中介機構綜合采取了訂單數據核查(主要包括訂單集中度核查、異常購買核查、訂單備註核查等)、電商平台賬單/結算單核查、電商平台交易數據函證(唯品會、愛庫存)、資金流水核查、電商平台實地走訪(唯品會、天貓、京東、愛庫存、當當)、財務數據分析等核查手段。

5. 最後還有一個非常重要的問題值得關註,就是發行人與唯品會的合作。發行人每年向唯品會銷售占比超過了30%,應該是發行人線上銷售最重要的平台,確實發行人這幾年業績高速增長的重要保障,但是由於唯品會的私密保護政策,一般不對外提供客戶數據,因而發行人無法對唯品會的銷售進行穿透核查。這種情況下,發行人做了一些解釋和替代程式:

① 發行人與唯品會的經營模式是聯合經營模式。一種是發行人把產品運送至唯品會指定倉庫,後續的銷售物流等服務不需要發行人參與,唯品會會根據銷售的對賬單與發行人進行結算。另外一種模式就是發行人會根據唯品會的要求提供快遞物流服務,其他的權利義務關系沒有差別。

② 唯品會是大公司大平台,不會配合發行人造假。

③ 發行人向唯品會銷售100塊錢,則只能實作20多元的利潤,那麽業績造假的話資金壓力非常大,不劃算。這個有點意思,但是說服力不夠。

④ 發行人還采用了其他的替代核查手段,不過小兵覺得都是間接手段且效力一般。 當然,在這種情況下,相信唯品會的公信力,我覺得是可以接受的。

申報材料及稽核問詢回復顯示:

(1)發行人前次申報因刷單等相關事項於2019年7月受到中國證監會警示函的行政監管措施;本報告期內,發行人仍存在非真實下單行為,其中2018年系因與前次申報報告期存在重合,但2019年、2020年及2021年1-6月份為新增行為;

(2)發行人將非真實下單行為分為占庫存、測試單、買家秀三類,稱買家秀非真實下單為「刷單」行為,其余兩種無虛假交易的主觀故意,不符合「刷單」的定義;發行人未就上述分類說明各自訂單數量及涉及金額;

(3)經核查收貨地址為發行人及關聯方地址的訂單金額,報告期內分別為3.29萬元,7.82萬元,1.23萬元,9,967.95元;經核查訂單備註為「刷單」、「占庫存」、「不發貨」、「測試」、「買家秀」、「試單」的訂單金額,報告期內分別為24.06萬元、9.29萬元、14.40萬元、5.59萬元;

(4)在核查覆蓋率方面,中介機構對報告期內累計消費金額前100名和累計下單次數前100名的使用者了數量分析、姓名比對、電話訪談等方式的核查,但未對在唯品會平台上銷售的訂單情況進行數據核查。

一、結合占庫存、測試單、買家秀三類非真實下單行為的業務實質,進一步說明發行人認為占庫存、測試單不屬於「刷單」行為的合理性,是否屬於網絡電商銷售行業通行定義;說明發行人占庫存、測試單行為的產生背景,具體處理流程,是否涉及真實發貨、收款及收入確認環節

1、結合占庫存、測試單、買家秀三類非真實下單行為的業務實質,進一步說明發行人認為占庫存、測試單不屬於「刷單」行為的合理性,是否屬於網絡電商銷售行業通行定義

占庫存、測試單、買家秀三類下單行為的業務實質如下:

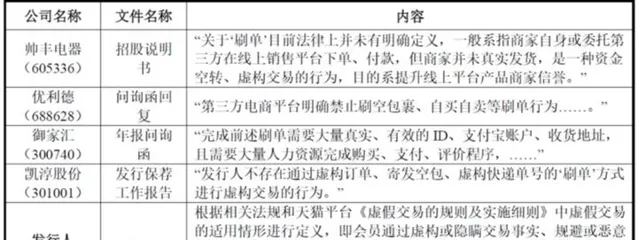

中國相關法律法規不存在對於「刷單」的明確定義,【反不正當競爭法】【電子商務法】等法規存在經營者不得透過虛假交易、編造使用者評價等方式進行虛假或者引人誤解的商業宣傳,欺騙、誤導消費者的相關規定,網絡電商銷售行業主要根據電商平台對「虛假交易」的界定來定義刷單行為,主要為透過非真實交易達到虛構業績或獲取虛假評價和商業信譽的行為。主要電商平台天貓、京東對「虛假交易」的定義如下:

公司對於刷單的定義與行業內其他公司定義或與刷單有關表述情況如下:

發行人與其他上市公司對刷單行為的定義基本一致,根據上述定義, 刷單主觀目的系為了獲得虛假商品銷量、店鋪或產品評價,客觀上存在虛假交易的行為並獲得了虛假的商品銷量、店鋪評分、商品評價等不正當利益。 發行人報告期內占庫存、測試單系為滿足線上店鋪正常營運需要,既無虛假交易的主觀故意,又未對店鋪經營業績和商品評價產生任何影響,因此不符合行業和發行人關於「刷單」的界定,因此占庫存、測試訂單不屬於刷單。根據占庫存、測試單、買家秀三類下單行為的業務實質和對店鋪、消費者產生的影響,占庫存、測試單不屬於虛假交易,因此未將其認定為刷單具有合理性。

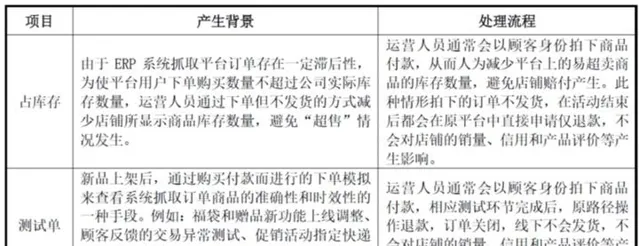

2、說明發行人占庫存、測試單行為的產生背景,具體處理流程,是否涉及真實發貨、收款及收入確認環節 公司占庫存、測試單行為的產生背景,具體處理流程如下:

占庫存、測試單訂單不涉及真實發貨,不涉及收款及收入確認環節。

二、按占庫存、測試單、買家秀三類區分補充說明發行人報告期內各類非真實下單的單數,涉及金額及對業績的影響情況

報告期內,按占庫存、測試單、買家秀三類區分各類訂單數量及金額情況如下:

占庫存、測試單訂單不涉及真實發貨,不涉及收款及收入確認環節,對公司業績無影響。

報告期內,發行人為釋出買家秀而進行刷單的主要方式為收到商品並釋出買家秀評價後,在無條件退貨期內申請退貨退款,貨款透過發行人電商平台賬戶返還給下單人員,因此該筆訂單最終不會被計入收入。2018年, 存在0.31萬元(不含稅)計入收入的刷單, 主要原因系釋出買家秀評價後未在退貨期內申請退貨退款導致交易結束,無法透過發行人電商平台賬戶將貨款返還下單人員,因此相關訂單被計入收入並由相關人員在公司報銷刷單費用。公司已對該計入收入的刷單行為對財務報表的影響進行了追溯調整,報告期其他刷單訂單在釋出商品評價後全部會申請退款退貨,不會對公司業績產生影響。

三、說明中介機構對收貨地址為發行人及關聯方地址的訂單的具體核查方式,是否有效支撐發行人稱該訂單「系公司員工出於自身消費需求的真實購買訂單」的論點;中介機構對訂單備註為「刷單」、「占庫存」、「不發貨」、「測試」、「買家秀」、「試單」的各類訂單的核查方式,是否有效覆蓋全部異常備註訂單;上述各類別訂單是否已歸入非真實下單行為並進行披露

IT審計機構獲取了公司用於訂單處理的維富友系統的後台數據,透過查詢數據庫的方式在網址列和備註欄執行關鍵詞搜尋,統計並分析地址異常和備註異常的訂單。

針對地址異常的訂單,中介機構計算並分析了訂單金額及占線上收入比例,報告期內該等訂單金額分別為3.29萬元、7.82萬元、1.23萬元和1.00萬元,占線上收入比例分別為0.01%、0.02%、0.00%和0.00%,結果未見重大異常。 中介機構進一步將其中交易成功的訂單收件人與公司員工花名冊進行比對, 其收件人基本為公司員工。中介機構對所涉及全部員工進行了訪談以了解購買目的。經訪談核查,前述員工均非線上店鋪營運人員,相關訂單均為公司員工出於自身消費需求的真實購買訂單。

針對備註異常的訂單,中介機構計算並分析了訂單金額及占線上收入比例,報告期內該等訂單金額分別為24.06萬元、9.29萬元、14.40萬元和5.59萬元,占線上收入比例分別為0.08%、0.02%、0.03%和0.02%,未發現公司存在大規模刷單的情況。此外,中介機構查閱了訂單系統狀態,核實訂單狀態與備註是否相符。核查範圍有效覆蓋了全部IT審計範圍,「買家秀」訂單金額已作為刷單進行披露,「占庫存、測試單」不屬於刷單行為,相關金額已合並披露。

四、說明未對在唯品會平台上銷售的訂單情況進行數據核查的原因,該部份銷售占網絡銷售比重,相關補充核查方式的有效性情況;結合上述情況,以及報告期內發行人網絡銷售前100名集中度僅為0.27%至0.59%的情況,說明中介機構目前核查覆蓋率是否有效覆蓋發行人全部網絡銷售業務

(一)說明未對在唯品會平台上銷售的訂單情況進行數據核查的原因,該部份銷售占網絡銷售比重,相關補充核查方式的有效性情況

1、未對唯品會平台上銷售訂單情況進行數據核查的原因

( 1 )與唯品會的合作模式導致發行人無法獲得終端銷售數據

唯品會系中國采用會員制營運的知名電商平台,會員(客戶)系唯品會的核心資產。報告期內, 發行人與唯品會采用電商聯營的合作模式。 發行人在唯品會開設的店鋪由唯品會主導營運管理,由唯品會面向消費者組織商品零售,發行人主要提供產品遴選、拍攝和商品展示等支持;銷售完成後,由唯品會向發行人出具結算單並按扣除銷售分成後的金額向公司支付貨款。

在唯品會平台的整個銷售過程中,發行人無法直接與終端消費者接觸,發行人資訊業務系統從唯品會平台抓取的訂單資訊僅包含商品資訊(JITX模式下包含唯品會加密處理後的部份客戶資訊)。物流方面,在普通模式和JIT模式下,發行人將商品發送至唯品會指定倉庫後由唯品會向終端消費者配送,JITX模式下發行人根據唯品會加密處理後的訂單資訊交由唯品會指定的第三方物流向終端消費者配送。因此,對於唯品會平台的銷售,發行人除所售貨品的商品資訊、價格資訊和發貨資訊(包括發貨給唯品會和終端消費者的商品明細和物流狀態)外無法獲取唯品會平台客戶的詳細訂單數據(如訂單數量、客戶ID、客戶聯系方式等)。

( 2 )唯品會平台存在不向任何第三方共享客戶個人資訊的私密政策

根據唯品會平台網站釋出的私密政策,除特殊情況外,唯品會不會向任何第三方共享客戶個人資訊。

根據唯品會平台的合作模式和唯品會的私密政策,公司及中介機構未能對唯品會平台上的終端銷售訂單情況進行穿透核查。 2、唯品會銷售收入占線上銷售收入的比重 報告期內,公司透過唯品會平台實作的銷售收入占線上收入比重如下:

報告期內,基於唯品會平台自身業務的快速發展,其品牌特賣、正品保障等營運優勢,以及發行人與唯品會平台合作的不斷深入,發行人在唯品會平台實作的銷售收入占比不斷提升。

3、相關補充核查方式的有效性情況

針對發行人報告期內在唯品會平台的銷售情況,中介機構采取了如下核查方式:

(1)分析發行人透過唯品會平台虛增業績的經濟性及可行性

如前所述,發行人與唯品會采用電商聯營的合作模式。發行人在唯品會平台開設的店鋪由唯品會主導營運和面向終端消費者組織銷售,貨款由唯品會向終端消費者收取,在扣除其銷售分成後支付給發行人。 報告期內,唯品會收取的分成比例分別為23.65%、23.10%、23.97%和24.11%,分成比例相對較高。以2020年度為例,假設發行人透過唯品會與客戶成交金額為100萬元,則發行人需支付唯品會銷售分成24.11萬元,按13%扣除增值稅後發行人可確認收入67.16萬元((100-24.11)/1.13),按發行人2020年主營業務毛利率50.44%計算,可獲得營業利潤33.88萬元,並就增加的利潤部份繳納企業所得稅8.47萬元(按25%稅率計算),僅可增加稅後利潤25.41萬元。 可見,發行人如在唯品會上進行刷單虛增收入,所需的資金和稅務成本較高,不具有經濟性。

另外,唯品會系中國知名電商平台及紐約證券交易所上市公司,根據其公開披露資訊,2018年、2019年、2020年及2021年1-6月,唯品會營業總收入分別為845.23億元、929.94億元、1,018.58億元和580.06億元,而發行人在唯品會平台的銷售金額及占唯品會營業總收入的比例均較小。 唯品會配合發行人虛增業績的可能性較低。

(2)獲取唯品會向發行人出具的結算單,並與發行人的發貨數據和財務數據核對

報告期內,公司業務資訊系統自動抓取唯品會平台發送的訂單商品資訊,並根據商品資訊完成發貨,唯品會向終端消費者收取貨款,並每10天向發行人出具一次該期間內的銷售結算單(附銷售清單),結算單包含結算期間的銷售金額、退貨金額以及結算給發行人的金額。發行人可根據銷售清單(已銷售商品和退貨商品的編碼、名稱、數量、價格等資訊)和業務資訊系統記錄的發貨數據核對結算金額的準確性,並作為收入確認的主要依據。中介機構獲取了報告期內唯品會向發行人出具的結算單和銷售清單,並與發行人業務資訊系統記錄的發貨和物流數據、發行人確認的唯品會收入、成本等財務數據進行覆核。經核查,發行人報告期內透過唯品會實作的銷售收入均取得了唯品會平台出具的結算單和銷售清單,且與發行人業務資訊系統記錄的發貨和物流數據、發行人報告期內的財務數據匹配,相關銷售收入真實、準確。

(3)針對報告期內的賬單數據向唯品會平台方函證

中介機構就唯品會報告期內向發行人出具的全部結算單數據進行了函證,經唯品會(中國)有限公司回函確認無誤。

(4)訪談發行人電商業務負責人,實地走訪唯品會(中國)有限公司,對發行人報告期內在唯品會平台的銷售是否存在刷單等情形進行了專項書面訪談

中介機構訪談了發行人電商業務負責人,了解與唯品會的合作模式、交易真實性等情況,並在唯品會廣州總部訪談了報告期內與發行人進行業務對接的唯品會主管人員,核實了發行人與唯品會的合作模式、交易真實性以及是否存在違反平台規則等情形。經核查,不存在異常情況。

同時,為進一步核查確認發行人報告期內在唯品會平台的銷售是否存在刷單情形,中介機構於2021年11月對唯品會進行了專項書面訪談,經核查,唯品會平台制定了禁止商家透過虛構交易等形式虛增業績、獲得虛假商品評價等刷單行為的規則,平台擁有辨識刷單的監測手段,報告期內,其未發現嘉曼服飾及其子公司存在在唯品會進行刷單或其他違反平台規則的行為。

(5)取得發行人及其關聯方、主要員工銀行流水,並結合發行人財務數據核查其是否存在體外資金迴圈

針對線上虛假交易(刷單)通常會透過關聯方或其他第三方進行體外資金迴圈的特點,中介機構取得並核對了發行人及其控股股東、實際控制人,控股股東、實際控制人控制的其他企業、董事、監事、高級管理人員以及采購、銷售、電商、財務等部門的主要管理人員和業務人員、報告期內報銷金額較大的其他員工等60余人的報告期內銀行流水。經核查,發行人報告期內不存在透過上述關聯方或主要員工進行體外資金迴圈的情形。

中介機構分析了發行人報告期內的成本、費用明細構成及金額、占比的變動情況,並對銷售費用、管理費用等科目執行了抽憑等核查程式。經核查,發行人報告期內的成本、費用等財務數據不存在異常波動。

因此,發行人報告期內不存在透過上述關聯方或主要員工進行體外資金迴圈的情況,不存在透過唯品會進行虛假交易的情形。

綜上所述,中介機構針對唯品會平台的銷售情況采取了虛增業績經濟性和可行性分析;覆核了唯品會出具的結算單及銷售清單與發行人業務資訊系統數據和財務數據的匹配性;對唯品會報告期內出具的全部結算單數據進行了函證確認;訪談了發行人電商業務負責人、實地走訪了唯品會平台方並進行了刷單專項訪談;核查了發行人及其關聯方、主要人員的銀行流水、並結合發行人財務數據核查其是否存在體外資金迴圈。上述核查方式可以確認發行人報告期內在唯品會平台的銷售收入真實、準確,報告期內不存在透過大規模刷單虛增業績的情形。

(二)結合上述情況,以及報告期內發行人網絡銷售前100名集中度僅為0.27%至0.59%的情況,說明中介機構目前核查覆蓋率是否有效覆蓋發行人全部網絡銷售業務

1、發行人線上銷售前100名集中度核查系線上銷售核查的手段之一

發行人報告期內線上銷售前100名客戶集中度核查系中介機構對發行人線上銷售是否存在異常集中、異常大額客戶的核查手段之一;中介機構以客戶ID和通訊號碼作為辨識碼對發行人 除唯品會外的線上銷售前100名、前1000名、前10000名、前100000名客戶的訂單金額集中度進行了分析。 經核查,報告期內,公司主要電商平台銷售前100名客戶的訂單金額占比分別為0.59%、0.27%、0.39%和0.52%, 前10萬名客戶的訂單金額占比分別為34.51%、28.30%、42.35%和45.69% ,線上銷售的集中度較低,客戶分布廣泛,符合公司的產品特征,不存線上上銷售客戶異常集中的情形。在發行人線上銷售整體集中度較低的基礎上,中介機構同時對發行人報告期內前100名客戶的身份資訊、單個客戶訂單金額、購買頻次等進行重點核查,以確認是否存在單個客戶訂單異常集中、異常重復購買或系發行人員工異常購買的情形,經核查,不存線上上客戶異常大額、異常重復購買或發行人員工異常購買的情形。

2、中介機構目前的核查覆蓋率可以有效覆蓋發行人全部網絡銷售業務

針對發行人的線上銷售,中介機構綜合采取了 訂單數據核查(主要包括訂單集中度核查、異常購買核查、訂單備註核查等)、電商平台賬單/結算單核查、電商平台交易數據函證(唯品會、愛庫存)、資金流水核查、電商平台實地走訪(唯品會、天貓、京東、愛庫存、當當)、財務數據分析等核查手段。 其中,由於唯品會平台的合作模式和私密政策限制,訂單數據核查未能穿透唯品會平台的終端銷售情況。除訂單數據核查以外,中介機構針對唯品會平台的銷售情況采取了虛增業績經濟性和可行性分析;覆核了唯品會出具的結算單及銷售清單與發行人業務資訊系統數據和財務數據的匹配性;對唯品會報告期內出具的全部結算數據進行了函證確認;訪談了發行人電商業務負責人、實地走訪了唯品會平台方並進行了刷單專項訪談;核查了發行人及其關聯方、主要人員的銀行流水、並結合發行人財務數據核查其是否存在體外資金迴圈。上述核查方式可以確認發行人報告期內在唯品會平台的銷售收入真實、準確,報告期內不存在透過大規模刷單虛增業績的情形。

五、發行人對其網絡銷售部門、銷售人員的管控措施,是否有效避免非真實下單行為持續並進一步擴大;結合上述事項,進一步說明發行人財務的真實性及內部控制的有效性

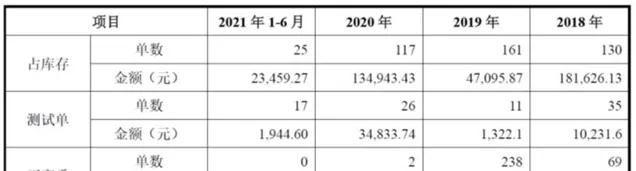

公司自2018年12月起要求禁止一切對財務報表構成影響的刷單行為,此後未再發生過影響線上收入的刷單行為。公司進一步於2020年5月制定了【電商事業部業務操作規範】,明確了刷單的形式,要求禁止一切形式的刷單行為,有效避免了刷單行為的持續,公司2020年5月後不存在電商刷單行為。報告期內,公司刷單數量及金額情況如下:

報告期內,公司針對刷單行為持續整改,目前已得到良好規範。同時,公司加強了財務報銷相關內控制度,費用報銷須經部門主管審批,財務稽核崗人員稽核,總經理與財務總監審批,進一步杜絕了刷單相應的報銷行為發生。此外,公司對電商銷售人員占庫存、測試單等行為進行了規範,要求對相關行為進行記錄並透過郵件向營運主管備案。

電商直營模式下,公司業務資訊系統與電商平台系統進行對接,自動獲取訂單資訊或發貨資訊,但電商直營聯營模式、電商服務平台模式下公司結算模式不同,收入確認依據亦不相同,具體情況如下:

1、電商服務平台模式

電商服務平台模式下,公司直接與消費者進行結算,公司業務資訊系統自動獲取消費者在電商平台的訂單,並透過業務資訊系統即時獲取商品出庫、物流狀態、訂單狀態等資訊,訂單完成後,消費者賬款即時結算並自動劃轉入公司自主可控的賬戶中,公司財務管理中心根據第三方電商支付賬戶流水資訊,並與公司業務資訊系統銷售數據進行核對,核對一致後以第三方賬戶中收款數據並扣除相應扣款後作為收入確認依據,貨物流、資金流的相互印證,保證了電商服務平台模式收入確認的真實、準確、完整。

2、電商聯營平台模式

電商聯營平台模式下,公司與電商平台進行結算,公司業務資訊系統自動抓取電商聯營平台發送的發貨資訊,並根據發貨資訊完成發貨,電商聯營平台根據訂單情況與消費者結算,消費者賬款進入電商聯營平台賬戶,電商聯營平台定期向公司出具結算單,公司財務管理中心根據電商平台出具的結算單及銷售清單,與公司業務資訊系統發貨數據進行核對,確保電商平台銷售清單均已實際發貨,然後按照扣除電商聯營平台分成後的金額確認收入,從而保證電商聯營平台收入確認的真實、準確、完整。

綜上,公司針對不同的業務模式制定了不同的收入確認控制措施,並充分利用第三方數據與公司業務資訊系統數據進行核對,以保證公司收入確認的真實、準確、完整,公司與收入相關的內部控制及資訊系統健全並有效執行。