「美元是我們的貨幣,但卻是你們的問題」(下)

匯率體系與利率體系高度相關

美聯儲升息,必然采取「縮表」的方式,即在公開市場上賣出美聯儲的「資產負債表」中計入資產項的有價證券,如美國國債、公司債、MBS等。賣出導致供給增加,供給增加造成債券的價格走低,價格走低意味著債券的收益率提高,於是市場的整個利率水平被提高。

如果這時其他國家(經濟體)的市場利率還在低位,那投資者必然拋售該國債券,去購買收益率上升的美國債券,賺取利差;或者幹脆在本國市場以較低利率借入本幣,換成美元,然後買入美債,賺取利差。

如此情況,會導致本幣的賣盤增加,美元的買盤增加,自然會壓低外匯市場上本幣兌美元的匯率,即本幣對美元貶值,或美元對本幣升值。

如果這些經濟體的央行想保持對美元的匯率,不願貶值,那就必須在外匯市場上投擲美元,買入本幣。這就會給國際炒家一個絕好的投機機會,他們可以大膽地在該國市場上借入該國貨幣,換成美元,再去美國市場賺取利差。如果該國不想面對這種沖擊,就只能提高自己的市場利率與美國持平,讓套利者無利可圖。

但這樣一來,該國的貨幣政策就等於是追隨美聯儲的步伐了,或者說,放棄自主的貨幣政策了。這就是美國之外所有經濟體的困境:面對美聯儲升息縮表,要想保持匯率穩定,就得放棄利率自主,跟隨美聯儲的貨幣政策;如果利率不想跟隨,就只能坐視自己的貨幣對美元貶值。

所以,一國只要開放了資本市場,當美聯儲加息或降息的時候,必然有大量機構或資金來前來賺取利差,結果只能是二選一,要麽跟隨著美國的利率,要麽任由匯率大幅波動。

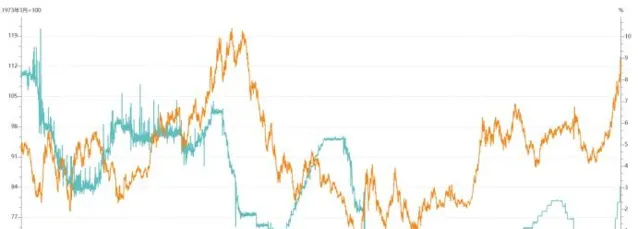

這就是「蒙代爾不可能三角」:資本自由流動、利率自主與匯率自主,三者只能任選其二,無法三者全得。所以,當年美國財政部長會說:「美元是我們的貨幣,但卻是你們的問題。」下圖清晰地顯示了美元的加息周期和美國指數的高相關度。

(圖註:美元指數,是綜合反映美元在國際外匯市場的匯率情況的指標,用來衡量美元對一攬子貨幣的匯率變化程度。一攬子貨幣及其權重分別是:歐元57.6%、日元13.6%、英鎊11.9%、加拿大元9.1%、瑞典克朗4.2%和瑞士法郎3.6%)

為什麽美國以外的眾多經濟體,面對美聯儲的政策變化,都如此被動呢?答案很簡單,第一,美元仍是最強的國際結算和儲備貨幣,美元在全球貿易的結算中占比為40%,各國的外匯儲備雖由各類資產組成,但仍以美元資產為主,並以美元計價;第二,美國的金融市場規模大、品種多、進出自由、流動性好,單是美國國債的二級市場,單日的平均交易量就達到7500億美元;第三,全球投資者依然看好美國的經濟增長。

嚴格上講,投資者們並不認為美國經濟有什麽了不得的增長潛力,而是形勢所迫、差中選優。俄烏沖突愈演愈烈,歐洲等能源進口國的生產成本激增,2023年歐元區和英國的經濟都在衰退,日本還維持著極低的利率水平,因此,歐元、日元、英鎊對美元貶值尤其嚴重。

目前的美元升值,給全球經濟帶來哪些問題?

從理論上講,美元升值可以緩解全球增長的不平衡,因為它可以使歐洲和亞洲的出口產品在美國市場上更具價格優勢。但這只是美元升值一個方面的影響,另一個方面的影響則完全是負面的——強勢美元會擠壓全球信貸,美國以外的國家和企業在美聯儲量化寬松時,低成本借入了大量美元。現在美元升值,償還債務的成本激增。

許多新興經濟體的政府和企業,因其信用等級不高,借入美元的利率本就不低,美元再一升值,增加的還貸壓力遠遠超過了本幣貶值對其出口的促進作用,稍有一慎,還可能爆發全面的債務危機。目前情況下,美元走強對歐洲發達經濟體也不會帶來什麽益處,因為能源難題導致歐洲的出口商實力銳減,根本無法利用有利匯率的有利競爭。

短期內,如果要美元停止走強,下列兩個條件滿足一個即可。一是全球增長的差距縮小。如果美國經濟增長而亞歐經濟走弱,美元勢必繼續強勢;而且,差距縮小的前提是都在增長,如果美聯儲繼續縮表美國經濟硬著陸,變成了全球經濟同步衰退,那麽避險情緒會導致對美元的需求大增,美元還會走強,所以,第一個條件的關鍵在於美國之外的經濟體也能保持增長。二是是美國的通貨膨脹率明顯下降。國內通脹率下降,能讓美聯儲松一口氣,放松貨幣政策,停止升息縮表,降低美元資產的收益率,從而減少全球投資者對美元的需求。

不過,上述兩個條件都短期內都很難實作。從長期看,「去美元化」才是一個根本的解決方案,各國也都渴望擺脫美元的束縛,但知易行難。

美元目前的市場地位,是歷史形成的,且根深蒂固。截至2021年9月,在美國以外的市場中,存在著大約17萬億美元,是世界上所有其他貨幣之和的兩倍。因此,國際貨幣的多元化,必將是一個長期過程。

布雷頓森林體系瓦解後,美元依然保持原有的國際貨幣地位,有以下幾個原因。

首先,在國際貿易中,美元發揮了價值尺度功能。

簡單地說,就是美元的定價和記賬功能。根據國際貨幣基金組織2020年釋出的報告,非美國和非歐盟地區的出口,超過一半以上是以美元計價。在亞洲新興市場和拉丁美洲,這一份額分別約為75%和100%。而且,這一比例在過去二十年中幾乎沒有變化。歐元在其貨幣聯盟之外,使用率也不高。

第二,在國際貿易中,美元是可靠的中介貨幣。

當較小的兩種貨幣配對時,天然缺乏流動性。比如,烏拉圭從孟加拉進口某種商品時,烏拉圭進口商先將比索兌換成美元,然後將這些美元兌換成塔卡,來支付孟加拉國出口商的費用,而不是直接兌換比索和塔卡這兩種貨幣。在這個場景中,美元充當了中介貨幣。

截至今年2月份,在SWIFT系統登記的每5筆交易中,有4筆交易使用都是美元,這一比例在過去幾十年中幾乎沒有變化。

但未來變化是可能發生的。有美國經濟學家提出,新興的支付網絡,如中國的跨境銀行間支付系統,可以讓較小的「貨幣配對」變得有流動性,從而減少對美元的需求。

美國智庫「胡佛研究所」最近的研究聲稱,從技術上看,中國央行推出的「電子人民幣E-CNY」和「電子錢包」,可以在人民幣國際化、改變地緣經濟格局方面發揮重要作用。研究還特別指出,尋求規避美元制裁的國家,很可能會嘗試使用E-CNY作為跨境交易的替代渠道。

第三,在各國央行的國際儲備中,美元仍是最重要的資產。

不過,這一情況正在發生變化,加州大學近期的一項研究表明,美元在各國央行的儲備中下降了,其占全球儲備的份額從1999年71%下滑至2021年的59%。而且,這種變化在各國央行中普遍存在,無法用雙邊匯率變動來解釋。

該研究還表明,美元失去的份額是被一些「非傳統儲備貨幣」所替代的:其中人民幣占25%,澳元和加元合起來占42%,剩余的23%是丹麥、挪威、南韓和瑞典的貨幣。

由此可見,儲備多元化已成趨勢,再進一步,必然是貿易貨幣的多元化。

(全文完)