7月25日,國家醫保局釋出了【2023年全國醫療保障事業發展統計公報】。

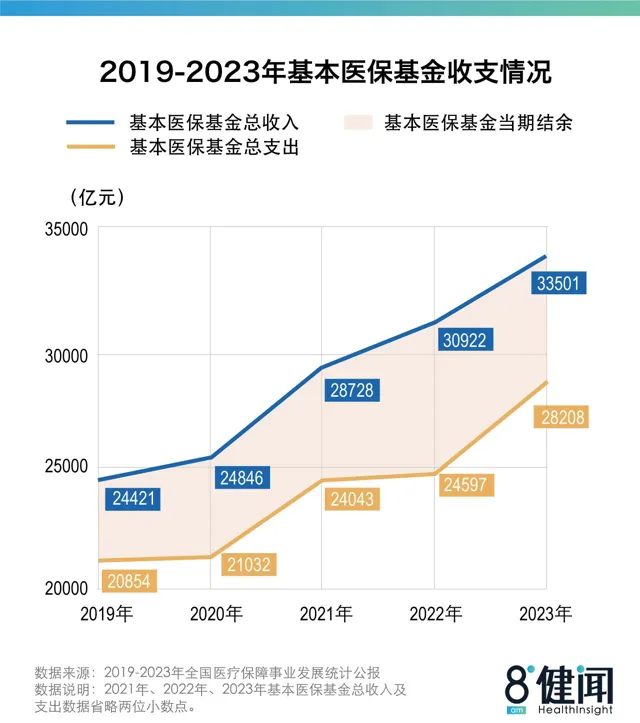

從宏觀面看,數據傳遞著樂觀的訊號:過去一年,中國基本醫保參保人數達13.34億人,全國基本醫保基金總收入3.35萬億元,支出2.82萬億元,2023年統籌基金當期結存5039.59億元。

參保人數、總收入均創新高,醫保結余充盈。中國醫保基金的基本面呈現良性、健康、可持續的狀態。

但透過數據的細節,我們也發現2023年醫保基金的流向,傳達著隱秘且重要的資訊:中國參保人的住院率首次突破了20%大關;跨省直接結算醫保支付金額快速激增,其中住院費用幾乎是2022年的2倍,門診費用則是2022年的4倍;個賬收入減少了1281.75億元。

國家醫保局自2018年年中成立後,開始獨立管理醫保基金,2019年是國家醫保局完整管理醫保基金的首年。

【健聞咨詢】梳理了從2019年~2023年【全國醫療保障事業發展統計公報】(下稱【醫保統計公報】),在這個小周期裏,我們也觀察到:2023年是過往5年中,醫保基金總支出增速最快的一年;2023年也是過往5年中,居民醫保當期結余最低的一年,僅有112.06億元,居民醫保進入到緊平衡時代;5年裏,住院費用跨省直接結算人次激增,翻了4倍還多。

醫保基金作為中國醫療服務最大的「買單方」,醫保基金的使用和流向,往往影響著醫療行業的發展。

透過梳理了過往5年的【醫保統計公報】,我們希望透過數據的變化,理解當下醫保基金的發展和走向,以及此刻身處的座標。

猛漲的醫保支出

縱觀2019年~2023年的【醫保統計公報】,2023年是過往4年中,醫保基金總支出增速最快的一年,但並非醫保基金總收入增速最快的一年。

也就是說,2023年中國醫保基金,花錢的速度比籌資的速度快。而上一次出現這種情況是在2019年。

圖1:2019年~2023年醫保基金收支情況

此前4年,【醫保統計公報】中均會公布醫保基金總收入和總支出的增長率,在最新的公報中未見披露此項資訊。【健聞咨詢】根據公開的數據計算得出,2023年總收入增長率為8.30%,總支出增長率為14.70%,二者相差-6.4%。而在2022年,總收入增長率為7.6%,總支出增長率2.3%,二者相差5.3%。

醫保花錢為什麽變快了?

通常來說,醫保支出高增長原因有二:保障的待遇提高了,或者供給方(通常是醫療服務機構)提供的醫療服務量多了。

對2023年而言,最直觀的變化是擺脫疫情影響後,居民回歸正常生活,醫療需求強勢復蘇。北京、上海的頭部醫院擠滿了前來求醫的外地患者,患者等床數周甚至數月的現象重現。

此外,從數據來看,醫保待遇在過去一年中也有所增加。一位長期從事醫保研究的學者指出,「特別是透過國談,大批創新藥進入醫保目錄,參保人的實際待遇在快速提高。」這一資訊在2023年【醫保統計公報】中,也能看到明確表述:自2018年國家醫保局成立以來,累計744種藥品新增進入目錄範圍。2023年,協定期內談判藥品報銷2.4億人次,透過談判降價和醫保報銷,當年累計為患者減負近2300億元。

對於醫保支出增速變高,多位業內學者還指出另一個無法忽視的資訊:醫院床位數的快速增長,也增加了醫保支出。一位接近國家醫保局的人士說,「因此希望供方可以控制醫院的規模,比如是否考慮大醫院不要再重復多建了?」(對此,本文將在第三小標中,與住院率上升的數據一起展開闡述。)

醫保基金總收入的增速又為什麽變緩了?

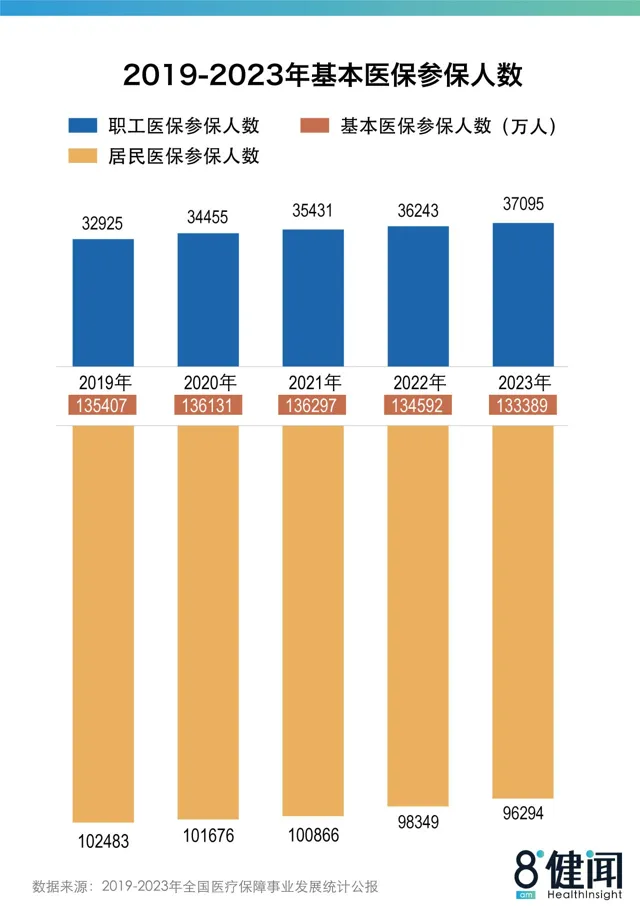

對醫保稍有關註的人,就會註意到過去一年關於居民醫保人數減少、脫保的諸多報道。從數據來看,近5年間,職工醫保參保人數連續上升,但居民醫保參保人數連續下降,在過往兩年居民醫保參保人數的增長率分別為-2.5%、-2.09%。

圖2:2010~2023年基本醫保參保人數變化

上述學者解釋,居民醫保參保人數的下降,一是剔除重復參保的因素,二是一些進城務工人員轉而參加了職工醫保(職工醫保參保人數和覆蓋率是明顯上升的),三是人口絕對規模的下降。國家醫保局對此亦已有明確回復。

而對於居民醫保籌資困難的現狀,事關醫保基金安全,始終是各地醫保機構和業內人士關心的大事之一。

對此,8月1日國家醫保局最新釋出了【關於健全基本醫療保險參保長效機制的指導意見】,又一次為醫保籌資的激勵和約束,進行再明確。其中提出,提高連續參加基本醫療保險的參保人員的大病保險封頂線,建立居民醫保基金零報銷人員的獎勵機制等細則,都是提升參保待遇方面的激勵。

此外,今年有媒體曾釋出文章提及,居民醫保個人繳費標準漲至每人每年380元,對部份經濟困難的農村家庭,參保存在負擔。

是否有可能減輕部份居民的參保壓力?

【健聞咨詢】了解到,關於減輕參保的壓力,相關政策也正在初步研判和醞釀中。

2020年5號文【中共中央國務院關於深化醫療保障制度改革的意見】已有過暗示,「建立基本醫療保險基準費率制度,規範繳費基數政策,合理確定費率,實行動態調整。」前述學者解釋,「目前,正在探索建立基準費率制,在基準費率下,收入高者多繳費,收入低者少繳費,實作再分配功能。」他建議,在這樣的情況下,總額的增長不一定要靠提高人均籌資額,還可以考慮提高統籌層次,擴大共濟範圍、將職工醫保和居民醫保統籌進一個盤子等辦法。

一位接近國家醫保局的人員透露,當前,醫保部門正在研究更靈活的居保籌資方式,未來將有可能按照收入水平制定不同的籌資標準,適當兼顧地區的經濟發展水平差異、收入差異。但關於這項工作,當前仍在研判,行程或不會太快。

居民醫保進入緊平衡時代

我們的醫保基金就像一個蓄水池,放水量和蓄水量需要保持平衡,才能穩定維系。

一旦放水速度開始比蓄水速度快,蓄水池的水還能維系多久?長此以往,醫保基金安全是否能夠得到保障?2023年【醫保統計公報】開始讓人有這樣的擔憂。

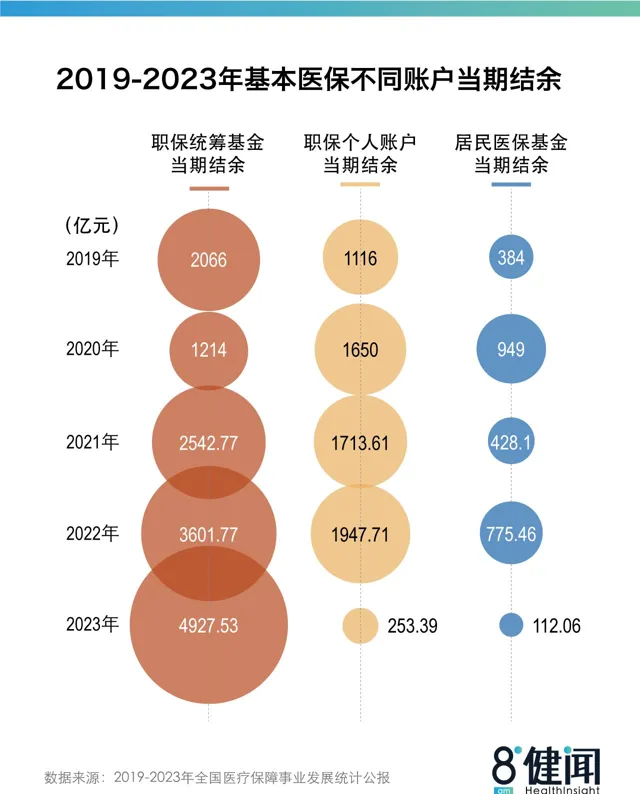

具體到不同的資金池而言,根據2023年數據顯示,居民醫保基金已經呈現出緊平衡的狀態。

2023年,居民醫保當期結存僅有112.06億元;相較而言,2023年職工醫保統籌基金當期結余有4927.53億元。

這是2019年以來,居民醫保基金當期結存最緊張的一次。「緊平衡」是國家醫保局對當前居民醫保基金執行狀況的判斷。多位受訪者同樣表示,居民醫保正式進入到緊平衡時代。

圖3:2019年~2023年基本醫保不同賬戶當期結余比較

關於居民醫保緊平衡的原因,前文已闡釋過,或與居民醫保參保人數下降,以及參保待遇提高有關。

居民醫保緊平衡時代的到來,會給當下的醫保帶來什麽?

【健聞咨詢】觀察到,居民醫保資金池的緊平衡,在DRG/DIP改革的當下,在不同地區可能會出現居民醫保DRG/DIP的疾病點值迅速貶值,居民醫保和職工醫保出現「同病不同價」的問題。

比如,在長三角某發達城市,2023年居民醫保當期赤字7.39億元,DRG的費率因此應聲而降。當地2023年年初的預算費率原在9400元左右,到了年末決算時,費率下降為8300元左右。一位熟悉該市醫保資金的人士告訴【健聞咨詢】,「年終時,一核算發現居保基金盤子控不住,就下調了費率。」

此前,當地職工和居民DRG費率一直保持同價,但在2023年嚴重赤字之下,當地也堅持不下去了。2024年,當地將兩者分開,居民醫保費率下滑速度繼續加快,一度降到7300元左右,而對應的職工醫保費率保持在8500多元。

將近六分之一的費率差距也意味著職工和居民在就醫時,DRG支付標準的差距在六分之一,這不僅給醫生帶來巨大困擾,更直接影響到居民所享受到的醫療服務。

一位縣醫院醫保辦的負責人曾向【健聞咨詢】直言,「醫院治療同一種疾病,用的一樣的診療方案,成本是一樣的,居民醫保的病人和職工醫保的病人二者回報卻不一樣。」

飆升的住院率

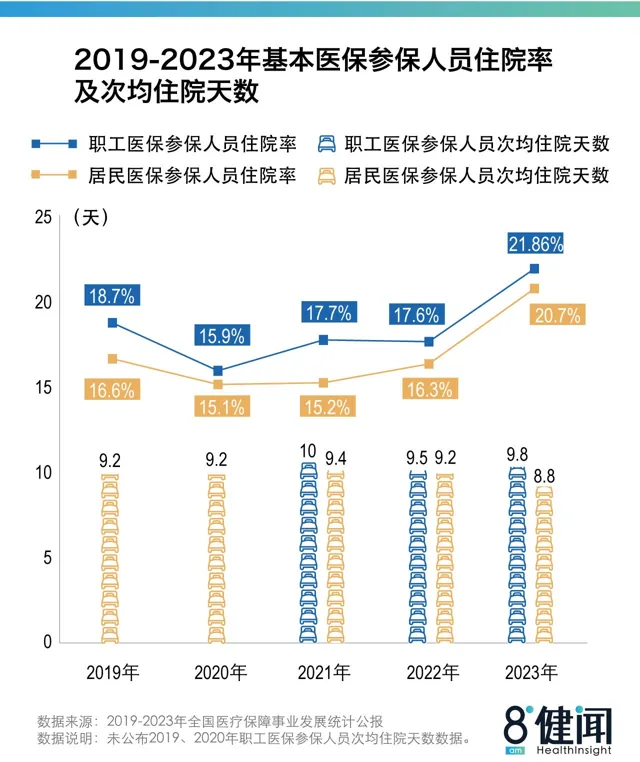

同醫保基金總支出一同呈上漲趨勢的還有「住院率」。

2023年,無論居保還是職保,參保人的住院率均突破20%大關。

根據歷年【醫保統計公報】顯示,職工醫保住院率從2022年的17.6%上漲到2023年的21.86%,居民醫保住院率從16.3%上漲到20.7%。而在2019年,這一數碼分別是18.7%和16.6%。

據OECD公布的數據,2010年~2019年全球OECD國家(30個)的住院率平均為14%,目前中國的住院率不僅高於大部份已開發國家,也高於很多發展中國家。在近日國家醫保局召開的DRG2.0版分組方案解讀直播上,一位高校學者指出,與OECD國家相比,中國住院率增長速度最快。

圖4:2019~2023年基本醫保參保人員住院率及次均住院天數

和其他領域不同,醫療的決策者和提供者是同一個主體,供給會直接影響需求。換句話說,因為醫患之間資訊不對稱,當醫院的床位增加,醫生或許會存在說服病人住院的傾向,即便病人本身並不需要,住院率也會因此提高。

曾有學者研究發現,醫療機構人均床位數每增加1張床,職工醫保住院率與居民醫保住院率分別會增長11.6%和5.67%,而過去僅僅6年時間內,中國醫療機構就增加了233.95萬張病床。

據【2022年中國衛生健康事業發展統計公報】,2022 年末,全國醫療衛生機構床位975.0萬張,每千人6.92 張;而在2016年這一數碼還是741.05萬張,每千人5.37張。

「目前中國人均床位數已經超過OECD國家的平均水平了,這必然帶來過高的住院率和醫保支出迅速增長。」前述學者說。

圖5:2019~2023年基本醫保次均住院費用變化

而從醫院發展的視角來看,床位數激增是超級醫院馬太效應與大分院時代來臨的必然結果。

近幾年,出於城市擴張和補齊公衛短板的需要,中國醫院建設進入增長期。

醫院擴張也從單體醫院增加床位,到本地新建院區,再到大醫院在全國「跑馬圈地」跨市跨省建分院,超級分院時代的到來,也是中國醫院建設進入白熱化階段的標誌之一。

2023年,省級醫療基建專案繼續保持高位運轉:2023年,四川省級醫療基建專案有32個、廣西41個、天津28個、貴州64個,這一連串數碼的背後都是不斷增長的床位數量。

今年7月,「全球最大醫院」鄭州大學第一附屬醫院(下稱「鄭大一附院」)的西院區正式開診,而這已經是鄭大一附院的第五個院區,該院區共600張床位。至此,鄭大一附院病床數會達到約14000張,成為史無前例的超大醫院。

縣醫院也在半推半就間,擴大著自己的規模,超過千張病床的縣醫院不斷出現,只是很多陷入空有明亮的住院樓,卻沒有足夠的病人,連薪金都發不出的困境。

有縣醫院院長向【健聞咨詢】回憶,當地縣政府拿縣醫院資產做抵押,貸款建新院區,結果縣裏無法如期還款,醫院被迫共擔債務。與此同時,縣醫院每個月前20天的收入都用作還債,給職工發薪金獎金還要指望後10天的收入,「根本無法維持正常運轉」。

面對這種困境,最簡單的辦法就是增加醫療收入,也就是多收病人,提高住院率。

多位學者認為,從2023年醫保數據來看,有多少住院率合理,有多少不合理,這個問題目前其實沒有標準答案。但只要醫療機構床位數激增的趨勢不止,醫保支出很可能會繼續保持較高的增速。

流動年代:激增的異地就醫

大流動的社會環境正在到來:務工人員湧向城市,病人向擁有更聚集與更優質的醫療資源的大城市流動。

當這種流動反饋於醫保數據上,顯示出是異地就醫結算費用的飆升。

梳理2019~2023年【醫保統計公報】5年數據就能看出,異地就醫費用正在這個周期內連年快速上漲,而2023年,異地就醫費用的增長達到新高,一度引起業界和學界的關註——

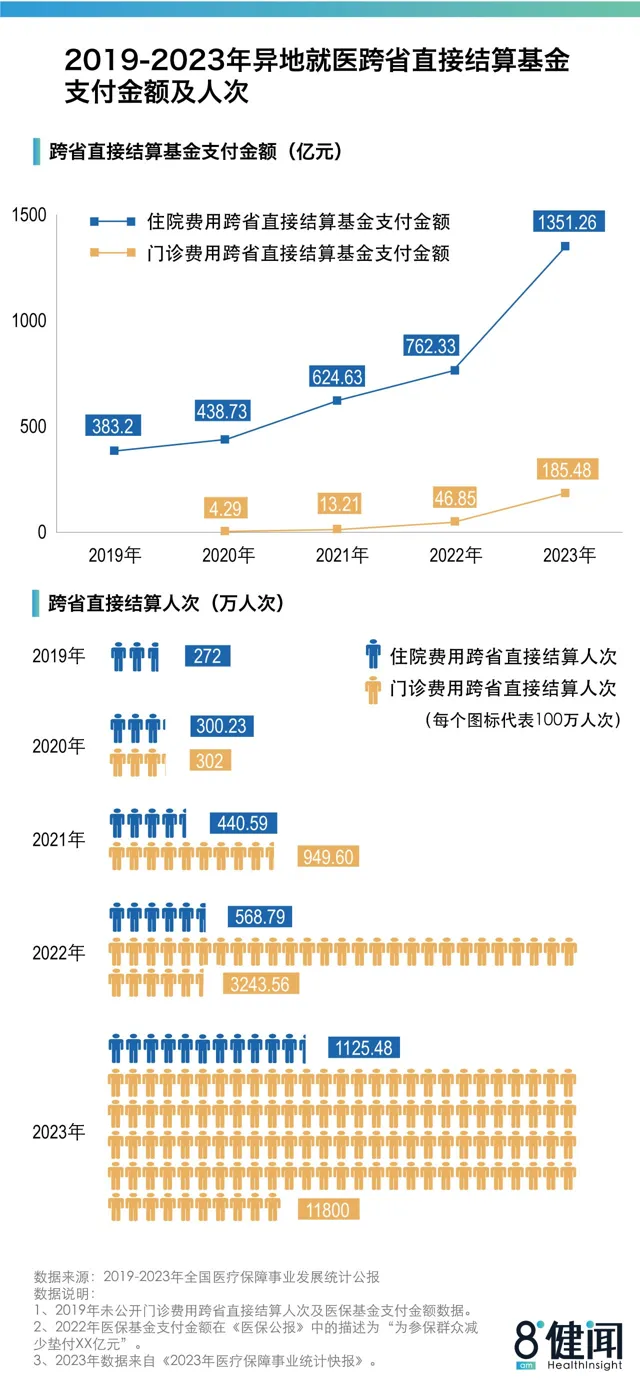

2023年,住院費用跨省直接結算基金支付金額從2022的762.33億,激增至1351.26億,幾乎翻倍;而門診費用跨省直接結算基金支付金額更是從46.85億元增至185.48億元,翻了4倍之多。

圖6:2019~2023年異地就醫跨省直接結算基金支付金額及人次

跨省結算人次更直觀。從2022年起,門診跨省直接結算人次開始激增,從2021年的949.60萬人次暴漲至3243.56萬人次;到了2023年,門診費用跨省直接結算人次在極大的基數上仍維持著三倍左右的暴漲趨勢,住院費用跨省結算人次也開始異動,呈翻倍上漲的趨勢。

一位長三角地區學者告訴【健聞咨詢】,數據的呈現在現實中投射明顯。在上海,住院人次中有30%以上是異地就醫,上海對周邊省份和城市的虹吸效應明顯,發揮著無與倫比的區域醫療中心作用。

他進一步透露,在測算中,異地就醫的次均費用普遍高於本地。原因一是異地就醫的病癥本身更為復雜,二是按專案付費。「目前異地就醫存在較高的過度醫療風險,但情況有多嚴重還有待進一步分析確定。」

盤活的個賬,悸動的市場

與居民醫保緊平衡的格局相比,職工醫保統籌基金結存在持續擴大。兩者在圖3形成了鮮明對比。

2023年,中國職工醫保統籌基金當期結存4927.53億元,相較於2022年的3601.77億元,增長迅速。

職保結存增長並非收入增加、支出減少,其得益於近年的個賬改革。

自2021年起開始執行的個賬改革,將職工醫保中原來單位繳費劃入個人賬戶的部份,劃入統籌基金。職工醫保基金總數未變,統籌基金占比增加了。

相比於2022年,2023年個賬收入減少了1281.75億元,當期結存也下降了近1700億元。據眾托幫聯合創始人兼總經理龍格測算,幾年間由個人賬戶進入統籌基金的數額應該在2000多億元。

個人賬戶上趴著的巨量資金,最多時,個賬結存占職工醫保全部結存的近3成。面對這塊看得到吃不到的香餑餑,在近幾年,各地探索出許多辦法,將之盤活。

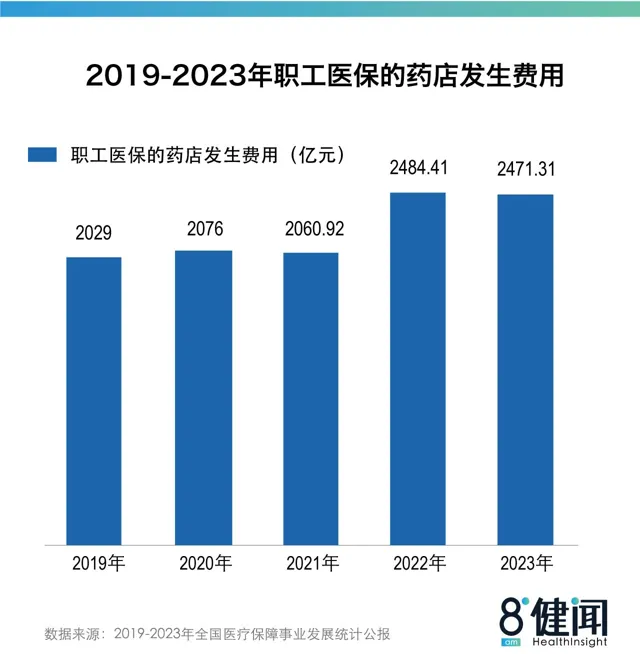

圖7:2019~2023年職工醫保的藥店發生費用

例如,多地允許用個賬購買惠民保被視作醫保部門對惠民保的最大支持,目前大概近九成惠民保產品可以用個賬購買,預計帶來了翻倍的參保率;多地允許個賬用於家庭共濟,為家人繳納居保保費;在部份城市,個賬可用於在藥店購藥、線上購藥,「外賣買藥,醫保支付」的口號給美團、京東這些O2O平台帶來了「潑天的富貴」。

從數據來看,過往5年,職工醫保在藥店的支出持續增長,這其中自然少不了個賬帶來的助力。個賬的盤活,不僅利於參保人,更給市場帶來了想象的空間。

梳理過往5年的【醫保統計公報】之後,醫保基金變化和流向,在我們面前逐漸展開和清晰。

醫保基金集中管理,在過往數年發揮了重要的支付力量。要知道,在國家醫保局成立之前,根據估算,2017年中國的醫保基金總規模也僅僅超過了1.8萬億,而在6年後的2023年,中國醫保基金總規模有3.3萬億,實作了近乎翻倍的上漲。

至於如何做好醫保資金池的「水量平衡」,那是一個永恒的話題。