爛尾樓的責任在於地方

之前老雷和業內小夥伴閑聊的時候一直笑話老美當年的金融海嘯本來是可以避免的;

底層原因是房貸申請太容易,且貸款比例過高;

基本上只要有美國國籍,放下一萬美元就能買下一套50萬美元的房子。

看起來風險都在購房者身上,但實際上背風險的是銀行。

因為各種無固定收入,或者收入低下者是沒辦法承擔風險的;

簡單來說你把他榨幹也沒幾滴水。

所以就算銀行把各種次貸打包再打包,試圖轉移風險;

最後也是要破產的,而且直接帶動 【第一次金融海嘯】。

而第二次金融海嘯,可能就要在我們這裏開始了。

本來我們的房地產行業中,銀行的風險是很少的;

一、12年前的【限購和限貸】就釘選了銀行風險上限,

基本上房子只要下跌不超過30%,就形成不了結構性問題;

二、2017年又給樓市上了一道【限售】保險,

很多城市規定了房子需在出證兩年後方可交易,

但加上收樓、辦證基本上就4年了,也就是說這4年裏就算樓價有較大波動;

也能有效 【防止大範圍拋售】 ,從而降低崩盤風險。

三、最後是銀行業規定,主要【房貸規定與資金監管賬戶】

早在2003年人行就出台了行業規定,限制 【商業銀行只能對購買主體結構已封頂住房的個人發放個人住房貸款】

而資金監管賬戶的作用是購房者房款打入後開發商不能隨意支取,

只允許在房屋封頂、拆排柵、交樓、出證分別支取一定比例的樓款;

本來在三道保險下,銀行與購房者的風險都比較低;

只不過開發商 【周轉率】 會慢一點

只是部份地方沒有守住第三道防線,

實際上大部份地方對房貸放款早就不限制於封頂後,實際上拿到預售證就可以發放房貸了。

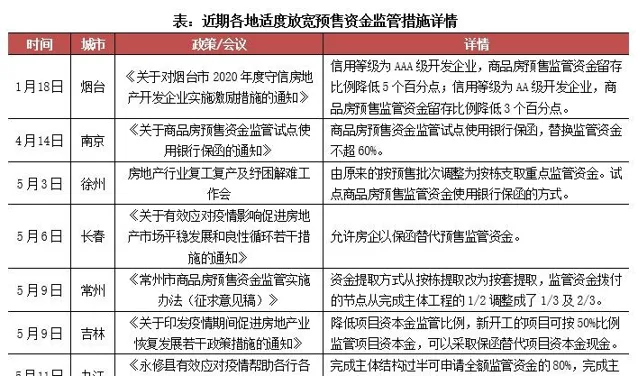

然後是今年樓市下行後,不少地方以 【放寬資金監管】 為救市手段。

第三道保險的失守是各地方的問題,

所以老雷覺得本次事件的主要責任在於地方。

導火索是監管賬戶放松

本次事件的原因根源在於 【宏觀經濟下行,導致樓價下降】

樓價下降後,各新房專案的 【余貨貨值降低了】

例如某專案已售80%剩余20%,均價1萬/㎡算余貨值1億;

那開發商可以融資8,000萬,用作工程建設,行銷活動等;

但是今年樓價降到6,000元/㎡了,余貨值只剩下6,000萬;

只能融資4,800萬了, 【融資金額降低了,資金不足了】

本來問題發展到這裏,還不至於無法挽回;

只要地方督促開發商用著4,800萬繼續建設,

房子交樓-出證後再支取監管賬戶把4,800萬還掉就行,也不至於爛尾。

但就在這個時候地方【允許提前提取監管賬戶金額】了

然後融資的錢和資金賬戶的錢都給開發商花完了,專案就只能 【停工爛尾】 了

所以老雷說這次這把過百專案的大火,是各地方點燃的。

第二次金融海嘯來襲

這把火到這一刻為止還只是樓市問題,但如果處理不好……

很可能就演變成經濟問題,而且是全球性的經濟問題了。

現在壓力傳導到銀行這裏了,

地方處理得好,復工復建皆大歡喜。

如果處理不好,類似事件可能會從過百到過千;

事態將一路惡化下去;

一開始是爛尾的拒絕還款,

到表演性施工的,再後來到疑似爛尾的。

最後就是房價不漲的全部拒絕還款。

問題將上升為經濟危機,後果可能不亞於08海嘯;

所以老雷相信上峰必定會出手,不能讓這股風潮蔓延。

爛尾樓業主是新時代的犧牲品

房企暴雷是房地產蝶變的必經階段,

從三道紅線開始,淘汰不穩健房企已經在逐步推進了。

而不穩健的房企退場前鬧點幺蛾子,是很正常的;

例如爛尾跑路、質素問題、拖欠款項等等。

在一個個房企消亡的過程中總會出現的。

而這過程中難免會出現犧牲品,

例如爛尾樓的業主、被拖欠款項的下遊公司,拿不到薪金的工人等等

所以老雷覺得

樓價漲的地方相對安全,

上文說了爛尾的前提是樓價下行,而樓價上行的片區是比較少有爛尾的。

只有國企央企是相對安全的,

特別是這個前三房企、30強房企、全綠檔房企也會暴露的時候,

規模靠不住、品牌靠不住、三道紅線也靠不住。

只有國企央企能靠得住(例如某廣州市屬國企三道紅線全踩,但誰敢說人家不靠譜?)