身為保險經紀人,我專註於養老規劃和理財規劃領域已經第五個年頭了,在知乎輸出超過30萬+字的養老規劃和理財規劃內容。關於養老的問題,我想我是有發言權的:

在養老問題上,有人傾向於選擇穩定的現金流,而有人則更看重儲蓄的總量。

我曾經就此問題詢問過我的伴侶,他毫不猶豫地選擇了存款100萬。

然而,這個選擇並非適用於所有人,尤其是那些已經步入老年階段的人。

我母親常常說的一句話是,

收入就像井裏的水,只要不斷挖掘,就會有源源不斷的水出來。而存款,就像缸裏的水,一旦用完,就再也沒有了。

最近,我讀了一篇關於日本養老問題的文章,其中參照了一位老人菊池的話: 「看著銀行卡的余額一點點減少,就像被軟刀子慢慢割肉。」

這讓我想起了我們一個客戶的父親。

他退休前是一名工程管理人員,每年有二三十萬的薪水,從不用擔心養老問題。

有一年,客戶的母親想買一份退休後月領2000多元的保險,父親覺得沒有必要,以他當時的收入,這點錢並不在他眼裏。

今年,客戶的父親退休了,夫妻兩人的養老金很少,而家庭開銷卻月月不減,只能不斷消耗積蓄。他們雖然有子女承諾會為他們養老,但內心的焦慮仍然無法平息。

相反,他們身邊一些以前收入不如他們的同齡人,因為有不錯的養老金,過得更自在。

老年人雖然有存款,但卻因為擔心未來而不敢花費,這主要有兩個原因:

一方面,隨著年齡的增長,開銷也會增大。尤其是患病概率的增加,醫療支出會大振幅提升。據【經濟參考報】報道,一個人在65歲以後的醫療開支占其一生醫療開支的70%左右。如果以後需要行動不便,還需要請保姆或護工,又是一大筆費用。

另一方面,人們不知道自己會活到什麽時候,尤其是現在,人們的平均壽命越來越長。北京、上海、廣州這三個一線城市的平均預期壽命已經超過了83歲。

美國萬通金融集團曾經存取過大量1946-1964年出生的人,問他們:「你最害怕的事情是什麽?」

排在第一位的答案不是死亡、恐怖襲擊、瘟疫,而是: 人活著,錢花沒了!

有收入和有存款,安全感是不一樣的。

存款有消耗殆盡的一天,而穩定的終身收入現金流,是只要我們活著,就有錢風雨無阻地打到我們的賬戶裏,永遠不用擔心沒有錢花。

我建議大家,可以透過養老年金將一部份存款轉化為持續終身的收入現金流。

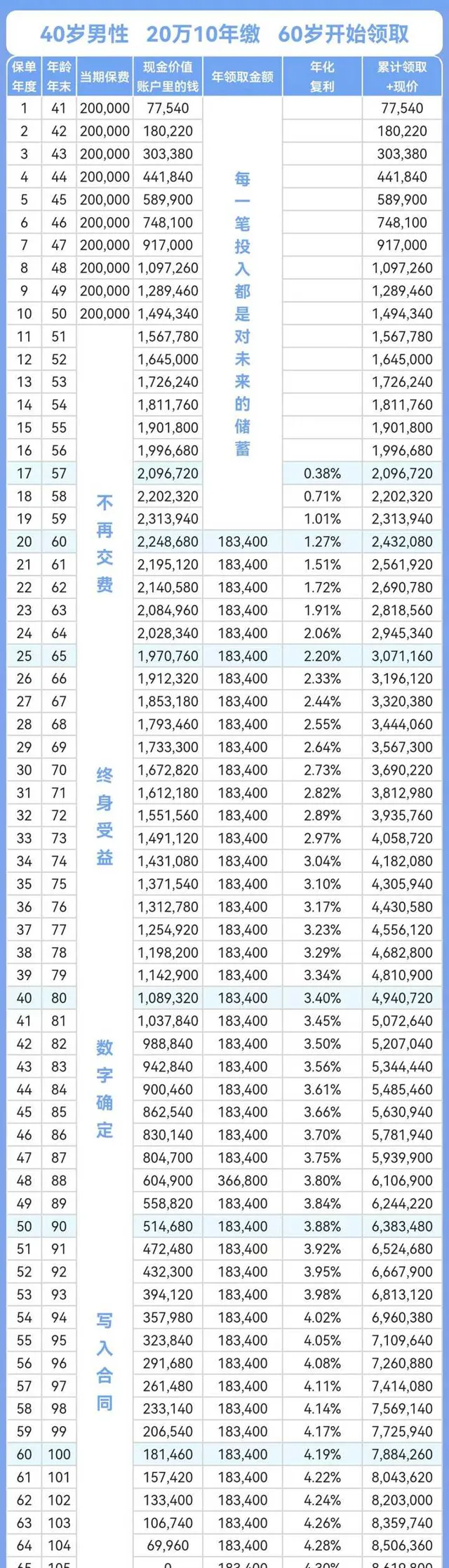

以40歲男性為例,將200萬分10年投入,年交20萬,從60歲後每年可領取18.34萬,或者月領近15589元,活多久,領多久。到80歲時,累計領取的養老年金約385.14萬;如果此時退保,可以再拿回約51.468萬;如果此時不退保,可以繼續領,領一輩子。

活到88歲,可以一次性領36.68萬的祝壽金,相當於這一年領了兩筆養老年金。

到90歲時,累計領取的養老年金約586.88萬。如果此時退保,還能再拿回約51.468萬,如果不退保,繼續領養老金。

養老年金交多少保費,分幾年交,幾歲開始領取,都是可以根據自己的需求調整的。

你看,我這樣給你算一筆賬,你心裏是不是就清楚該怎麽選了?歡迎評論區來討論呀!