來源|華爾街見聞

在美國消費出現疲軟態勢之際,歐洲家庭消費也面臨困境。

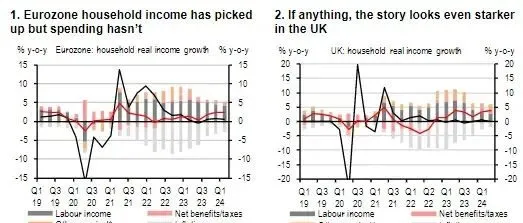

12月3日周二,匯豐高級經濟學家Chris Hare釋出研報表示,歐洲家庭的消費模式正在進入一個新階段:在實際收入顯著增長的同時,家庭支出幾乎沒有回升,儲蓄率依然持平在高水平。

Hare進一步表示,目前歐元區及英國居民的實際收入同比增速已經超過3%,但家庭支出增速幾乎零增長,主要可能是受到以下三個因素的拖累:一是高利率環境,二是居民財富減少,三是消費信心低迷。

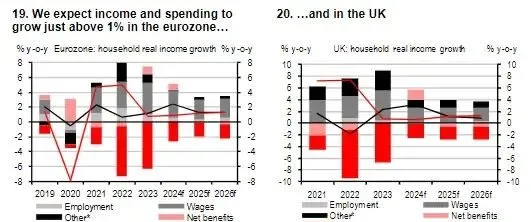

展望未來,匯豐預計歐洲家庭的儲蓄率將很快企穩,到2025年和2026年家庭消費將重回與收入同比增長的步伐,同比增速約略超過1%。

歐洲人的「節儉」趨勢正在加劇

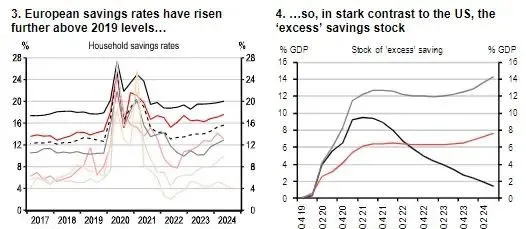

匯豐的報告表示,「歐洲大陸的節儉(continental thrift)」這一現象出現在新冠疫情結束後,彼時歐洲家庭的儲蓄率顯著較高,而美國家庭的儲蓄率則相對更低。

目前,這一現象沒有緩和反而加劇,因為隨著歐洲居民收入增長和通脹穩步降溫,家庭支出的增速仍與此前持平甚至放緩,這一現象在英國尤為顯著。

換言之,歐洲家庭的儲蓄率比疫情前的水平還要高,顯示出十分謹慎的消費觀念。報告數據顯示,歐洲「超額」儲蓄存量進一步上升,而在美國這一數據幾乎為零。

報告表示,歐洲家庭控制支出的現象存在很大的經濟風險——歐元區儲蓄率每上升1個百分點,就會使GDP下降0.5%以上,通膨率下降約0.2個百分點,反之亦然。

這意味著,歐洲家庭消費模式的轉變可能歐元起貨幣政策前景產生重大影響。

導致歐洲家庭消費疲軟的三大原因

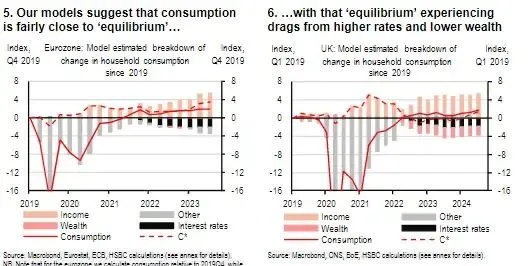

借助計量經濟學模型,匯豐認為「歐洲大陸的節儉」主要源於:高利率、家庭財富減少和信心低迷三個因素。

利率方面,我們估算認為,自2021年底以來的加息已經使歐洲家庭儲蓄率提升了2個百分點;

財富效應方面,家庭財富減少可能提高歐元區1個百分點的儲蓄率,對英國的影響為2個百分點;

消費信心方面,去年年中以來,信心效應已使歐洲家庭消費增長放緩約1個百分點。

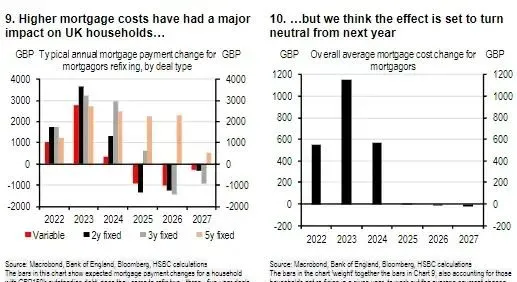

具體來說,高利率雖然提高了家庭投資的凈利息收入,但獲得利息收入後家庭往往不會花很多錢;另一邊,因利率上升,按揭貸款支出更多的家庭會選擇大幅削減開支。因此,抵押貸款的 「現金流 」效應既減少了消費,又提高了儲蓄率。

報告預計,目前這種「現金流」效應開始有所緩解,預計明年房貸對家庭支出負擔的「沖擊」將大致轉為中性。

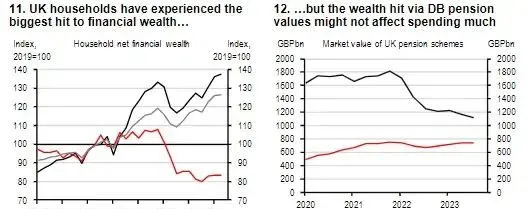

家庭財富減少方面,報告稱,主要是因為利率上升後債券價格下跌,導致固定福利(DB)養老金估值下降推動的,不過報告預計這對實際消費的負面影響不會太大。

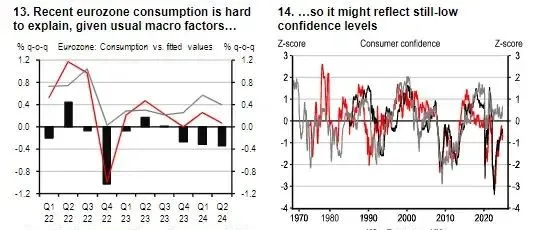

消費信心方面,報告表示,今年以來的消費者信心調查仍未能完全恢復至正常水平,反應了持續的謹慎態度。

信心疲弱主要來自兩方面。匯豐認為,一是能源短缺後給歐洲家庭帶來的「創傷」效應,為了防止後續能源價格的可能波動,家庭會持續尋求更大程度的儲蓄緩沖;二是歐洲地區面臨來自德國、法國、英國三方的政治不確定性,還面臨來自美國下一屆政府前景的不確定性。

預計儲蓄率很快趨穩,家庭消費不會進一步謹慎

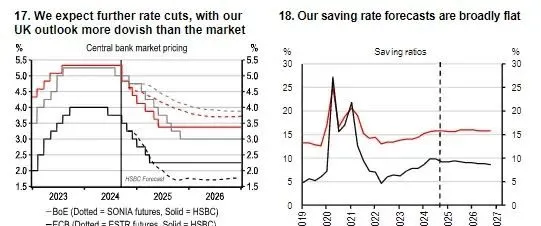

展望未來,匯豐預計歐央行和英國央行將在未來一年大幅降息,將有助於抑制儲蓄率、緩解還貸壓力,同時帶動資產價格和金融財富的增長,消費信心方面則更多取決於外界因素。

因此,報告預計,儲蓄率將會很快趨穩,隨著家庭消費增速和收入大致同步,「節儉」趨勢不會繼續加劇。

報告補充道,這不意味著接下來會出現消費熱潮,因為預計收入增速將放緩至1%的水平。

*本文不代表鳳凰網財經觀點,轉載已獲授權。