100萬,在當今社會能做什麽?

也許是有些人衣櫃裏的幾個包包;也許是一輛代步的好車;也許是一二線城市房子的首付;又或許,是很多人奮鬥一輩子都難以企及的夢。

前幾天有位朋友太太最近剛生了娃,一家人都很高興,太太是獨生女,嶽父在老家惠州有3套房子,前段時間賣了一套小戶型,打算留100萬給朋友太太,用作外孫未來的成長以及教育經費,故找我咨詢,看看有沒有合適的產品,想給孩子做點規劃。

需求很簡單,1、 保證絕對的安全,2、又能有比較不錯的收益,3、最好還能兼顧到自己 ,股票基金不考慮。

思來想去,針對朋友這個需求,我給他做出了下面這個年金方案,大家一起來看看好不好?

考慮到小朋友外公留這筆錢的初衷,是給外孫子做成長以及未來的教育,所以這筆錢一定要是 絕對安全 的;

目前絕對安全的金融工具: 50萬以下銀行存款 , 國債 以及 保險 。

國債要靠搶購,銀行存款利率一直在下降,且定存到期後還需要取出轉存(未來利率變動,無法預計);那麽保險無疑是最適合的工具。

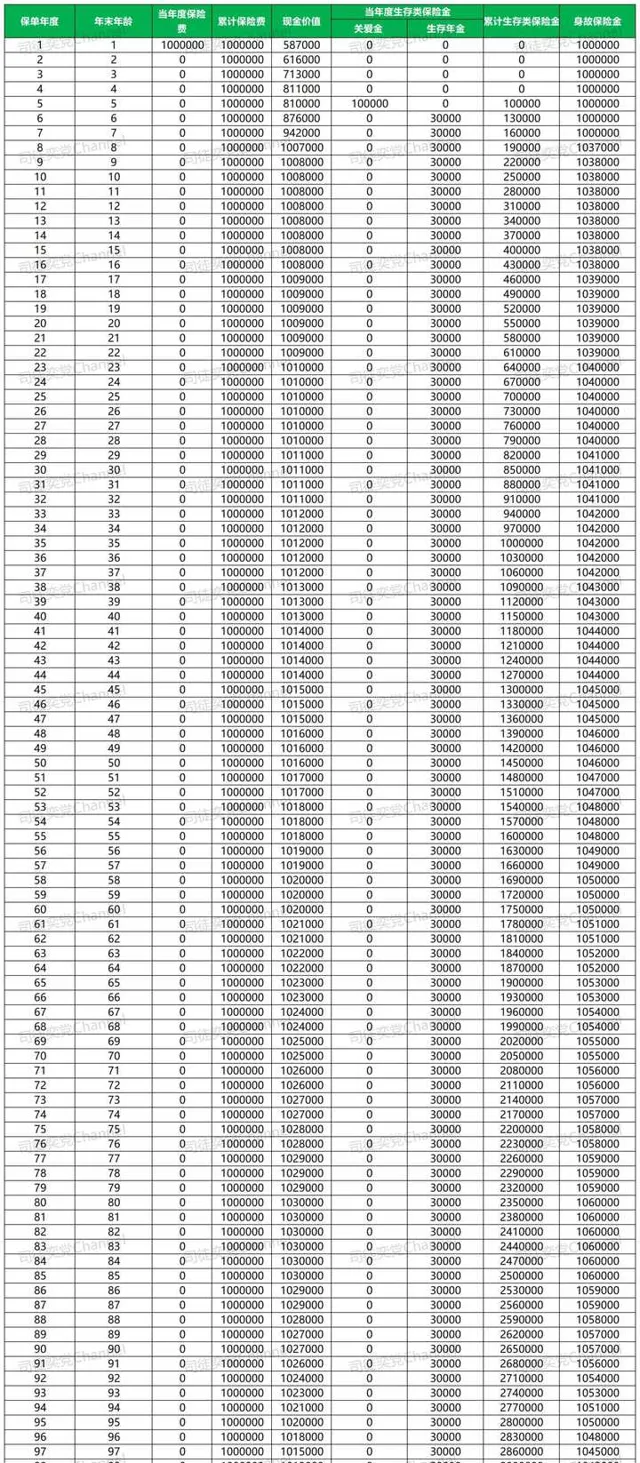

方案設計:以30歲的孩子媽媽作為投保人,0歲的寶寶是被保人,躉交100萬。

如圖,從 第5年開始領取10萬的關愛金 ,可以作為孩子幼稚園及小學時期的教育金; 第6年開始,每年可以領取3萬的年金,相當於每個月領2500元 , 領取一輩子,穩定的現金流 ,也可以很好地作為日常生活的補充。

另外, 第8年開始,保單的現金價值就超過已交總保費,並且保單終身都有現金價值,遇到急事需要用錢,可以選擇保單貸款,或者直接退保取回現金價值 ,也是非常簡單便捷。

值得留意的是 ,假設孩子未來領取到35周歲,累計領取了100萬的年金,此時保單現金價值還有101.2萬元,而這個時候,保單的投保人,也就是我朋友的太太,剛剛65周歲,可以選擇把保單退保,拿出來101.2萬作為自己的養老補充 ,是不是很棒?

你也可以理解為,保險公司幫我們養孩子到了35歲,這期間的100萬是我們白得的,而我們自己的100萬,還躺在賬戶裏,相當於放100萬在這,拿了100萬的利息!

當然,你也可以選擇不退保,孩子繼續每年領取3萬年金,等到孩子100歲的時候,累計領取了295萬的年金,此時保單現金價值還有100.7萬,是不是非常神奇?

這樣規劃,既能保證了錢的安全性,又能按照投保人意願,孩子每年都能穩定拿到一筆錢 (等於從孩子6歲起,保險公司發一份每個月2500元的薪金,發一輩子) ,不怕一下子被人騙走,還能作為生活的補充,雖然不一定多,但是包含的,都是父母以及長輩們滿滿的愛意;

即便有可能那時候外公外婆已經不在了,但是這份保單,卻能時時刻刻讓孩子回想起,長輩在ta小時候為ta所做的規劃。

在這樣充滿愛的家庭裏長大,想必孩子一定也會充滿幸福感!

跟朋友講解了這樣設計方案的思路,以及交流了對於未來的一些看法,朋友很滿意方案,也非常驚訝,原來一張保單,還可以兩代人使用,解決不同時期的特定需求。

從我的角度看,對於孩子父母來說,也能從某種意義上減輕年輕父母的工作壓力和中年危機,間接減輕了生活的負擔。

如果可以,咱們也盡量給孩子減輕他們的壓力。

寫在最後

人不能選擇出生在怎樣的家庭,但我們可以選擇做怎樣的父母以及為孩子規劃怎樣的人生;對子女愛之深,情之切,體現在為子女規劃的一點一滴上。 父母之愛子,則為之計深遠 。

一份陪伴孩子終身的年金險,可以助力孩子未來更輕松,替我們圓夢孩子未來探索更廣闊的世界,也能讓孩子記住,長輩對ta們,最深的愛與關懷。

保險配置是以需求為導向,人生處在不斷調整家庭角色的動態中,人生的每一次角色轉變,都面臨不同的保障需求,比如從單身青年到遇到愛人後組建家庭,從兩個人的二人世界轉變為三口、四口之家等等。

角色的轉變,需要更完善的保障來匹配 。

我是 Adam司徒奕黨 , RPP註冊養老規劃師 & 保險經紀人 ,這是我的第 56篇 原創,感謝您的閱讀關註。

有保險疑問,或者需要客製保險方案的,歡迎添加我的個人微信

huanxi8101 (備註來意)~

沒有漏洞,人生才能更從容。

感謝您的閱讀,也可以關註個人公眾號及影片號: 司徒奕黨Channe l 了解更多保險知識。