速騰聚創更偏向機器人業務,禾賽則是偏向Robotaxi。速騰聚創和禾賽科技上市以來交出的首份半年報,讓資本市場和整個行業看到了持續向好的信心。

文丨智駕網 王開心

編輯丨浪浪山與明知山

Robotaxi、具身智能,芯片化,成為激光雷達產業2024上半年的關鍵詞,同時速騰聚創和禾賽科技雙雄並立的格局正趨於穩定。

01.

出貨量加速,營收增長,虧損收窄

8月15日和8月20日,中國兩家激光雷達上市公司速騰聚創和禾賽科技先後公布了2024年Q2財報。

從二者的半年報來看,共同點是兩家都整體維持向上的姿態。

速騰聚創今年上半年營收為7.27億元,同比增長約121.0%,凈虧損人民幣2.6億元,同比收窄65.2%。

相較之下,禾賽科技上半年營收為8.18億元,同比減少6%,ADAS業務和Robotaxi業務綜合毛利率保持在45.1%。

在銷量方面,速騰聚創的出貨量繼Q1後,規模仍保持大幅增長。

2024上半年,速騰聚創激光雷達銷量約為24.3萬台,同比增長415.7%。其中用於ADAS套用的激光雷達產品達23.5萬台,較上年同期增長487.7%。截至今年6月底,速騰聚創的激光雷達歷史累計總銷量突破58萬台。

不過對比第一季度,速騰聚創在出貨量的增長上並不特別明顯,總出貨量環比增長2.5%。

表現在 二季度毛利率上,為13.6% ,同比2023年上半年提升近10個百分點。其中速騰ADAS毛利率為11.77%,與上個季度相比增加超過1個百分點,歸功於ADAS激光雷達出貨量的增長。

相比之下,禾賽科技銷量雖不及速騰,但勢頭同樣迅猛——

2024年前6個月,禾賽激光雷達全球總交付量為 14.6萬台,同比增長67.5%,其中,用於ADAS套用的激光雷達產品全球總交付量為13.3萬台,同比增長了80.3%。

但是禾賽在上半年出貨量增加的情況下,營收出現縮水的態勢。

對此,禾賽在財報中解釋為,部份ADAS業務帶來的營收增長,被自動駕駛業務收入所抵消,同時其第二季度的服務相關收入也較去年同期減少6.2%。

毛利率上, 禾賽科技將ADAS業務和Robotaxi業務綜合計算,毛利率為45.1% ,上年同期為29.8%,有所增加。公司整體毛利約2.1億元人民幣。

總的來看,兩家公司都在加速放量,但背後的激光雷達產品的市場價格卻不斷下降,其中禾賽營收增速更是遠不及產品上量的速度。

規模持續擴大的背後,是「以量補價」的現實摧殘。特斯拉FSD帶領下的純視覺方案勢頭漸升,以及擺在中國國產激光雷達廠商面前的難題不僅僅是技術路線,還有裹挾在價格戰裏的廝殺競爭,以及有關政治地緣的美國制裁問題。

禾賽科技聯合創始人及CEO李一帆在接受媒體采訪時也曾坦言:

「 我們投了很多錢做芯片,成本結構是合理的。何時能把錢收回來,是基於實作大量出貨 。」

至於速騰聚創,雖然其ADAS產品平均單價有所下降,但是上半年的毛利率上升至13.6%,到Q2提升至近15%。

今年4月,速騰聚創釋出基於M平台的新一代中長距激光雷達MX,搭載自研SoC芯片,首個專案量產價格下探至200美元級別,較此前M1 Plus/M2 500美元的售價,實作成倍下降。

禾賽緊跟在5月也釋出了基於第四代芯片架構的超廣角遠距激光雷達ATX,預計於2025年Q1開始規模量產。

性價比成為兩家產品的關鍵詞,在需求端強烈的降本訴求下,激光雷達已進入千元機時代。

不過在利潤方面,速騰聚創和禾賽科技的半年報都仍為虧損,前者凈虧損為2.68億元,後者凈虧損為1.79億元,但都有收窄向好跡象。

對於盈利的預期,速騰聚創曾表示實作收支平衡的時間點預計在2025年。

禾賽也給出了樂觀的判斷,李一帆在財報會中表示 ,期待在今年第四季度接近盈利,並且對今年下半年接近非美國會計準則下盈利持樂觀態度 。

關於第三季度的預期,禾賽預計營收將達到4.5億元至5億元之間,同比增長約1%-12.2%。

速騰聚創與禾賽的最大不同,還表現在營收結更為多元。

目前,速騰聚創的主營業務板塊具體包含產品銷售(套用於機器人及其他以及套用於ADAS)、解決方案、服務等。而禾賽的營收來源包含產品收入和服務收入兩個板塊,相較速騰聚創的營收結構更為簡單。

02.

激光雷達,下一個新爆發點在哪

2024年上半年過去,速騰聚創和禾賽都有了更為清晰的新發力點, 速騰聚創更偏向具身智能概念的機器人業務,禾賽則將業務聚焦點錨向了Robotaxi 。

不同於禾賽,速騰聚創在ADAS激光雷達的產品銷售之外,機器人相關業務仍是公司此次業績溝通會上重點提及的內容,速騰聚創對該創收板塊的重視程度可見一斑。

速騰聚創CEO邱純潮指出:

「激光雷達的套用並非只在汽車行業,在機器人市場也充滿可能性。速騰聚創的目標是在2025年的某一個季度開始盈利,2026年有可能實作全面盈利。」

這與其此前在Q1業績會上的看法一致:

機器人市場是一個逐漸上量的過程,預計明年上半年,機器人會在公司財務上呈現出較好的表現。

從一直以來的專利布局也能看出速騰聚創在AI戰略的重點發力,目前其在全球範圍內已累計申請專利約1540項,其中全球Al專利申請數約為170項,芯片專利約160項;同時,在【中國智能網聯汽車激光雷達技術專利公開量】排行榜中,速騰聚創以601項的專利公開量位列榜首。

而禾賽在財報中表現的態度更偏向Robotaxi業務 。

禾賽表示,公司已經被包括百度Apollo在內的中國排名前5的Robotaxi公司選為供應商。

如果正在復蘇的Robotaxi行業對規模化套用的熱忱和樂觀能持續下去,且下遊進展順利的話,禾賽預計未來一段時間自動駕駛相關業務會有一個顯著增長。

對於新產品的落地情況,速騰聚創表示,截止到7月底,新產品已經獲得包括智己、小鵬在內的5家客戶多個車型定點,首個定點專案預計將在明年上半年SOP。

在今年7月,速騰聚創新增了一家排名全球前10的海外市場的定點客戶,這是繼速騰連續三年獲豐田定點成為其供應鏈體系一員後在全球化的又一突破。

邱純潮指出,速騰聚創2024年的出貨主要集中在M1P和M2上面,預計到2025年第一季度,MX會開始啟動SOP,並且規模化交付給客戶。

「速騰聚創的毛利在持續改善,毛利率有機會繼續提升,我們很有信心。」

同樣,禾賽也在財報中透露,公司取得4家全球知名OEM的設計訂單,其中包括3家合資企業。此外,還有一家全球OEM的國際專案。

據悉,另外還有歐洲2家全球領先的OEM與禾賽簽訂了新的POC(Proof of Concept,一種對供應商產品和能力的測試)計劃,以測試禾賽下一代高效能遠端和短距雷達。

此外,禾賽還透露有一家國內電動汽車制造商計劃在明年釋出的所有車型中獨家采用禾賽下一代L3超高效能激光雷達,智駕網猜測不出意外應該是AT512。

不難看出,兩家公司在產品規劃、出海策略上充滿火藥味的貼身競爭正愈演愈烈。

但雙方作為激光雷達的國產頭部廠商,雖避免不了在價格與技術的博弈中日益膠著,但隨著國內智駕公司的崛起,海外車企將目光投向國內供應商,中國激光雷達廠商前所未有的站在了世界中心。

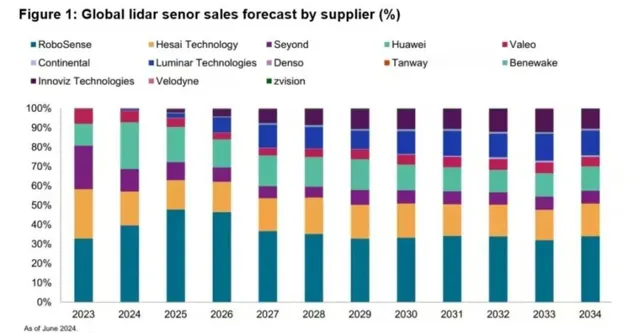

這一趨勢在日前Yole Intelligence釋出的激光雷達報告中得到了驗證:

2023年,以禾賽、速騰聚創、圖達通、華為和覽沃為首的五家國內廠商,吞下了全球車載激光雷達 83% 的市場份額。

曾經的老牌巨頭Velodyne也有過撐起北美 Robotaxi 95% 的激光雷達供貨量的高光時刻,如今卻已基本放棄了中國市場。

標準普爾還預測,2024年速騰聚創與禾賽科技兩家市占率之和將達到60%,其中速騰聚創份額約為40%,禾賽約為20%,在未來之後10年內,中國企業都將在全球激光雷達市場保持優勢地位。

中國激光雷達產業正成為繼動力電池之後,中國在智能電汽車產業鏈上占據優勢的又一產業。

說到最後

從目前速騰聚創和禾賽這兩家激光雷達頭部企來拿到的定點成績來看,激光雷達的市場規模仍然在高速增長,所謂的視覺方案的技術路線之爭,事實上只是進一步擴大了智能汽車市場對激光雷達的需求:

視覺智駕開啟了高階智駕的全民體驗時代,隨著智能汽車基數的擴大,進一步帶動了高端車型對激光雷達上車的需要。

Yole Group最新釋出的報告顯示,2023年全球汽車激光雷達市場規模達到了5.38億美元,預計到2029年,這一數據將進一步增加至36.32億美元,年復合增長率為38%。

其中 ADAS激光雷達將成為增長的主要驅動力,市場規模將從2023年的4.14億美元增加到2029年的29.93億美元,年復合增長率39%。

如今,留在牌桌上的都是具備量產能力的激光雷達廠商,在漫長的資本寒冬洗牌之後,市場雙雄的格局正趨於穩定。

隨著生成式AI,具身智能的浪潮襲來,車載激光雷達市場雖然仍在野蠻生長,但激光雷達的套用範圍早已超過了智能汽車,長遠來看,激光雷達的套用和想像空間遠大於汽車行業的需求。

速騰聚創和禾賽科技上市以來交出的首份半年報,讓資本市場和整個行業看到了持續向好的信心。