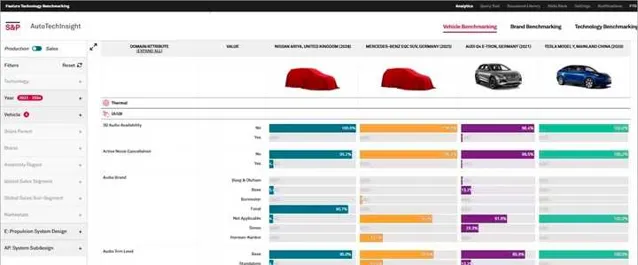

汽車行業無機密這一點,應該是很多人的共識。當然這個共識是相對的,近些年行業速度發展快起來了,資訊差逐漸開始拉大,不同廠家相互之間也有刺探情報和數據的行為出現。以往我在OEM的時候,我們穿著供應商衣服泡競品生產線這種不合規調研的機會逐漸被封住了,現如今想刺探情報都得直接購買行業咨詢報告了,關於這一點有需求的可以私聊老王,老萬有這方面朋友在做這個,而且非常專業。

那麽我們說回問題,汽車會不會被卡脖子? 人無我有,人有我優秀的領域,中國汽車在三處。

第一、一體壓鑄規模化降本,這一點大家有共識,但卡脖子的地方在於,超大噸位壓鑄機你造不出來,但好在這玩意兒也不算國之重器,西方沒禁運,隨便買,買幾十台沒人管你。而且鑄造材料相對也是公開的,比如小米的泰坦合金,這種直接敢把配方公開的,行業中有專利壁壘,但無技術塹壕。

第二、人力資源,中國員工,尤其是中國車企員工是出了名的卷,老王之前在戴姆勒,我們從墨西哥工廠回來的支援工程師吐槽說,墨西哥這幫孫子,總裝下線都過了噴淋了,發現後視鏡沒裝?離譜的是竟然敢簽字放行?真太離譜了。我前幾年去東南亞旅遊,通行一家美國人,就是當地摩托車品牌的投資人,說越南和泰國工人尤其不負責任,工作兩個月就要離職說先去玩一陣子,沒錢了再換一家,說無所謂是不是摩托車,去削菠蘿也行,當時我聽完了就和這一家子美國人說,論技術工種人員的素質,還是中國世界第一,當時美國人確實說中國工人沒有哪個國家可以替代,就像印度外包程式設計師一樣,並且他特意表示,這個是中性理解,無任何貶義(我當時想美國人什麽時候這麽敏感了麽?哈哈)

第三、對使用者需求的洞察,這一點,我覺得我也不想避諱,蔚來、小鵬和理想汽車就是做的比較好的,毋庸置疑。尤其是新勢力這些公司的架構,對輿論影響非常看重,但卻又沒看中到比較變態的層面,整體較為健康,對於負面的看法比較獨特,獨特性帶來成本的集約,他們內部有一群懂內容的公關+市場,並且他們的title都不叫公關或者市場,他們用一種類似松散的平行架構扁平化地以專案角度進行融合交流並執行工作,這個高效與專業度在面對媒體負面的時候,能夠加以區分,不是處處封殺,現在國內一些車企,到處花錢下黑稿,搞得公關同事們很累,這是這些公司不會去做的,因為這太愚蠢了。 拿理想本人為例,他是少數幾個連續創業均成功的企業家,在洞察力方面確實比較厲害。

當然, 隨著傳統企業這些對手的進步與自身規模化的發展,目前這個定位優勢一定也是大概率會被對手抹平的,體系化經營下,復雜的管理手段與任務分解是所有大企業面臨的挑戰,最佳化「小作坊」思維和防範「大企業病」之間的拿捏,需要集團CEO有更全面的總攬能力,尤其是李想的個人背景在這個需求之下,已逐漸失去優勢。李斌之前在企業成長初期經常會釋放爆論來博眼球,但自從ET9亮相後,李斌試圖重新塑造溫婉和有胸懷的CEO人設,相比也和品牌上升路徑有關。

上述三點,是國內新能源汽車,尤其是新勢力汽車做的好的地方,其實傳統企業也是非常好,像比亞迪規模化做的好、吉利汽車品牌打造有成效、連長城精通越野車的都在打造上升格調,這些都是國外車企眼巴巴看著被搶走蛋糕的原因。

但你說,在重點科研區間,中國會不會被卡脖子呢?我本期說一個我很擔憂的地方,就是電池。近期固態電池的熱點新聞層出不窮,前有大眾與Quantum Scape合作鋰金屬固態,後有哈弗大學研發10倍能量密度固態電池,但我在國內只能看到互相卷碳酸鋰價格的,這為國內被國外「卡脖子」帶來了一定的可能性。當然,也有可能是我作為外部視角的盲區,因為當我寫這篇稿子的時候,我在寧德時代的朋友就告訴我,哈弗大學這批人,尤其是1作,已經即將入職CATL寧德了,所以中國在這個電池尖端的科研成果壁壘打造方面,我個人認為還是放心的。

我寫了一篇關於固態電池思考的文章,大家可以看一下,隨時討論吧。 [1] [2] [3]

參考

- ^ 固態電池最新報道 https://www.zhihu.com/answer/3360584439

- ^ 新能源未來方向在哪 https://www.zhihu.com/answer/3309292214

- ^ 未來電車的電池容量會穩定在哪個範圍? https://www.zhihu.com/answer/3269701434