隨著科技的進步,越來越多有線的連線方式被無線連線取代了。比如,有線滑鼠被無線藍芽滑鼠替代;有線耳機被無線耳機替代。還有很多消費電子產品,一出生就內建WiFi或藍芽連線,比如運動手環、智能體脂秤等。

所有這些無線連線的產品,背後都離不開無線通訊芯片,有可能其中某個芯片用的就是博通整合(SH:603068)的芯片。

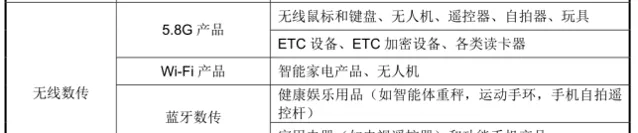

博通整合的無線通訊芯片可以分為兩類:無線數傳和無線音訊。

⚫無線數傳

無線數傳類產品作為智能器材互聯互通必不可少的關鍵部件,幫助實作智能家居器材之間的互聯互通,讓不同智能器材相互協作。隨著物聯網的發展,為無線智能終端設計的無線數傳類芯片,將具備廣闊的市場前景。

無線數傳類芯片采用無線通訊的方法實作數據傳送和接收,公司產品主要包括獨立的射頻收發器,整合微處理器(MCU)的無線微控制器,符合國家標準的高速公路不停車收費(ETC)芯片組,以及支持完整通訊協定和安全協定的低功耗藍芽(BLE)、傳統藍芽(BT)芯片 等。

套用領域有:無人機、無線滑鼠和鍵盤、ETC器材、手環、遙控器等。

客戶覆蓋了包括金溢科技、雷柏科技、大疆科技等企業。

在2018年,無線數傳類產品中,主要收入來源是5.8G產品和通用無線產品。

根據協定不同,無線網橋又可以分為2.4GHz頻段的802.11b、802.11g和802.11n以及采用5.8GHz頻段的802.11a和802.11n的無線網橋。

2.4G網橋優點是頻率低,波長大,繞射能力強。簡單說就是傳播效能好,傳播路徑有輕微遮擋也無大礙。再就是成本相對較低。缺點是使用2.4G頻段的器材多,網橋發射的電磁波訊號容易受其他器材發射的訊號幹擾,造成傳輸質素下降。再就是受限於2.4GHz 頻段本身的傳輸頻寬,一般不超過300Mbps

5.8G 網橋優點是頻率高,通道相對純凈,傳輸頻寬大。傳輸頻寬433Mbps起步,可輕松達到1Gbps以上。適合對數據傳輸要求較高的場景使用。缺點是頻率高,訊號波長短,穿透性差,傳播途中不能有遮擋。5.8G 器材成本比2.4G高。

2006年,公司設計出當時全球整合度最高的5.8GHz無繩電話收發芯片。2009年,專用於低功耗數據傳輸的5.8GHz收發器在產品中量產,並在隨後的無人機遙控中大規模采用。2017年,第三代5.8GHz收發器進入量產,實作了單天線收發、大功率和高靈敏度,並支持中等頻寬的影像和數據並傳。

目前公司5.8G產品主要是ETC收發SOC芯片。

從2007年起,公司一直在跟進ETC國標核心技術的研發,並開始著手設計極低功耗的被動喚醒電路。2011年公司完成了符合國標的被動喚醒電路,並在第一代ETC國標產品BK5822中使用。此後,經過不斷改進完善,在2013年成功開發出超過國標標準8dB的被動喚醒電路,並將其套用在第二代5.8GHzETC產品BK5823上。2016年,公司最新被動喚醒電路的技術水平更進一步,超過國標14dB,並支持連續可調節功能;同時,在配合外部器件的基礎上,支持超過國標23dB的被動喚醒模式。該技術將逐步套用於高級轎車的標簽設計和路徑辨識卡片。

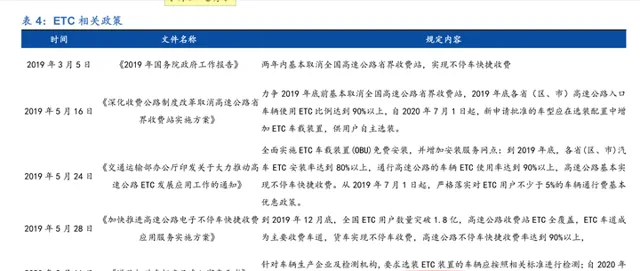

作為智能交通的重要組成部份,ETC 行業在 2019 年迎來騰飛。隨著國家撤銷高速公路省界收費站的推進以及相關政策的大力推廣,國內 ETC 存量市場需求激增,公司 ETC 芯片出貨量大幅增加帶動營收增長。之後 2020 年因 ETC 存量市場減少,需求放緩,公司 ETC 業務收入大大減少,導致整體營收和利潤下滑。

在過去 ETC 一直以後裝為主,2020 年 2 月,工信部釋出關於調整【道路機動車輛產品準入審查要求】相關內容的通知,要求自 2020 年7 月 1 日起,新申請產品準入的車型應在選裝配置中增加 ETC 車載裝置。此外設定有六個月過渡期,預計從 2021 年 1 月 1 日起,ETC 前裝市場啟動將成為行業趨勢。

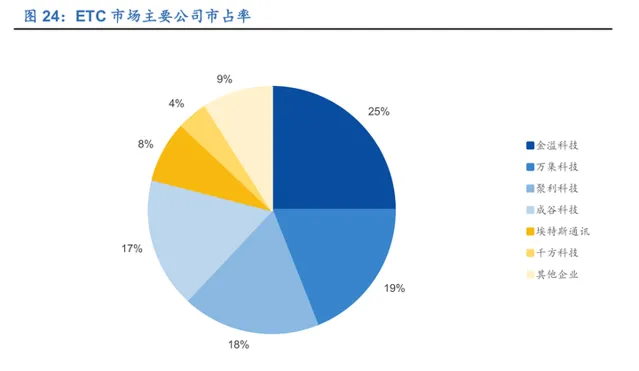

國內主要的 ETC 整套方案供應商主要包括金溢科技、聚利科技和萬集科技,其中金溢科技出貨量一直保持第一,近兩年來金溢科技與聚利科技出貨量與較為接近,均在 500 萬台以上。

ETC芯片 約占 ETC 材料成本的 35%左右。 在OBU車載電子標簽器材中 ,價值量最大的為射頻芯片,其次是MCU, ,而讀卡芯片和 ESAM 芯片的價值量相對較低。

博通整合的 5.8GHz 的產品可覆蓋 OBU 所需全部類別的芯片,現正在銷售的產品包括射頻芯片(BK5822、BK5823、BK5824)、BK1308 非接觸讀卡芯片、BK5863全整合 SoC 以及 BK5121 專用安全模組等。其中射頻類芯片除 OBU 之外還可以套用於 RSU;BK5863 全整合 SoC 包括射頻喚醒、射頻功放、Flash 儲存、MCU 處理器等功能。

此外,博通整合公司還正在研發整合度更高的 SoC 芯片,將射頻、超低功耗 MCU、ESAM 加密芯片、太陽能充電管理芯片、藍芽等整合到一個芯片,可在提升產品效能的同時降低功耗和成本。

這個領域的競爭對手有:復旦微電子、斯凱瑞立、華大半導體等,但除博通整合外所有廠商的產品均不能供應 OBU 器材所需要的全部芯片。

通用無線芯片支持2.4 GHz頻段和5 GHz頻段,支持250 kbps到6 Mbps的數據速率。整合可配置的組包和收發邏輯,讓客戶實作低延遲、輕巧高效的私有通訊協定。

從2008年最早的通用無線數據產品開始,公司已開始專註於設計極低功耗的收發前端電路,並成功研制出低功耗的2.4GHz無線鍵鼠產品BK2401,並在隨後藍芽系列產品中,繼續提升套用效能。2016年,公司針對藍芽低功耗標準,在效能達到國際最高水平的基礎上,實作收發器功耗的最佳指標,並在最新的可穿戴器材中套用。

隨著 5G 到來,高效的傳輸網絡逐漸形成,物聯網市場有望迎來爆發。根據 Gartner數據,2017 年全球物聯網連線器材達到 84 億台,終端市場規模達到 1.69 萬億美元,預計 2020 年全球聯網器材數量將達 204 億台,終端市場規模將達到 2.93 萬億美元,保持年均 25-30%的高速增長。

在短距離無線通訊技術中,藍芽主要用於點對點的連線,WiFi 主要用於區域的連線,相比其他通訊技術,藍芽和 WiFi 的傳輸速率具有優勢。

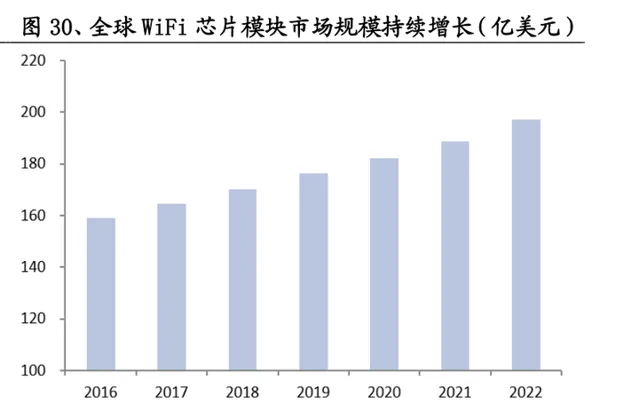

Marketsand Markets 研究數據顯示,2016 年全球 Wi-Fi 芯片模組市場規模達到 158.9 億美

元,未來采用 Wi-Fi 連線技術的終端器材將會持續增長,到 2022 年全球 Wi-Fi 芯片模組市場規模預計可達到 197.2 億美元。

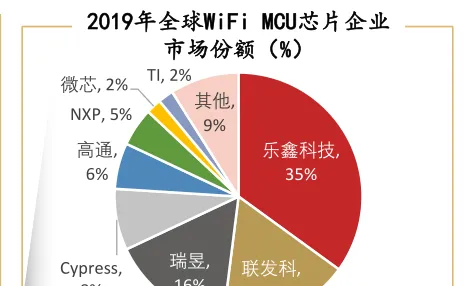

目前市場上具備 WiFi 功能的芯片分為兩大類。一類為純連線功能的 WiFi 芯片,廣泛套用於手機、機頂盒或智能音箱中,配合主芯片使用。另外一類為 WiFiSoC 芯片,在實作無線連線功能的同時,透過整合的 MCU 或 AP 處理器,可以實作系統套用。博通整合的就是Soc芯片。競爭對手有:恒玄科技、樂鑫科技、全誌科技、 聯發科、瑞芯微、晶晨股份等。

當前 Wi-Fi 器材仍然以 Wi-Fi 5 產品為主, Wi-Fi 6 產品有望在 2020年進入快速滲透期。根據 Dell’Oro 公司預測 ,2019 年支持 Wi-Fi 6 的芯片出貨量占總出貨量 10%,到 2023 年將達到 90%左右,成為真正的主流產品。

根據 TSR 數據,2017-2019 年, 伴隨掃地機器人、智能照明等套用的興起,WiFi MCU 出貨量從 1.58 億台增長至 4.06 億台,復合增長率超過 60% 。

從市場份額來看,樂鑫科技在Wifi MCU芯片的市場份額最高,達到了35%,。博通整合的市場份額較低。

不過,博通整合的Wi-Fi芯片為影像傳輸芯片,主要套用於民用無人機領域 據艾瑞咨詢研究數據,近年無人機市場規模保持快速增長,年復合增速達到了50%以上,到2025年中國小型民用無人機市場規模預計可達750億人民幣。這塊市場的潛力也是挺大的。

⚫無線音訊

無線音訊類產品采用無線通訊的方法實作音訊訊號的傳送和接收,包括獨立的射頻收發器,整合音訊訊號采集、播放、編解碼的無線音訊系統芯片(SoC),整合經過標準化組織認證的射頻和數碼基頻並整合音訊訊號采集、播放、編解碼的標準協定的音訊藍芽芯片和多款CMOS全整合收音機芯片等。

無線音訊類產品主要套用於收音機、對講機、無線麥克風、無線多媒體系統、藍芽音箱、藍芽耳機和智能音箱等領域,客戶包括三星、摩托羅拉、LG、夏普、飛利浦和阿裏巴巴等。

2018年,無線音訊產品合計占比59%,其中大頭是藍芽音訊。

2011年,公司的傳統藍芽協定棧在手機藍芽芯片上以高穩定性和高相容性而被大量采用。2013年,藍芽低功耗協定棧也開始在量產產品中執行。2015年,支持藍芽雙模的協定棧開始在產品中使用。2016年,公司完善了雙模藍芽協定的多器材連線,自主開發了多器材音訊分離和同步、藍芽音訊廣播等藍芽協定棧,並套用到高端耳機、音箱和智能家居產品中。

公司從2010年開始研發藍芽音訊芯片產品,並在2013年實作了藍芽2.1版本音訊SoC產品的大規模量產。2015年,公司升級完成藍芽4.0版本雙模IP,相較於前代產品,芯片面積減小約一半的同時,將功耗顯著降低。之後經過不斷改進架構、最佳化設計,並利用更加先進的設計工藝,在2017年下半年實作了芯片尺寸進一步減半,功耗進一步降低的藍芽4.2版本雙模IP,實作藍芽連線下音樂播放平均工作電流小於9mA。

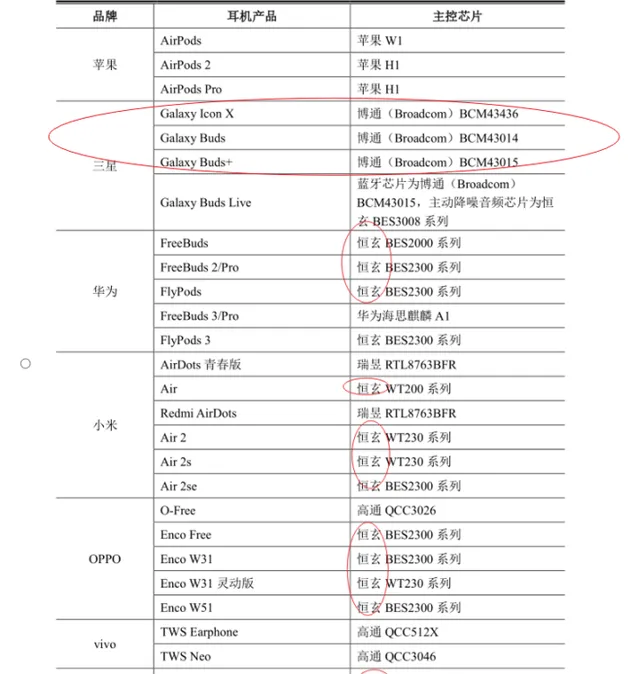

在智能音訊SoC芯片方面,主要競爭對手有:恒玄科技、高通、聯發科、博通整合、珠海傑里科技、瑞昱、炬芯科技、賽普拉斯、原相、卓榮 、紫光展銳、德州儀器、Dialog、偉詮電

子、風洞、建榮、匯頂科技等。高端市場以蘋果、高通、恒玄、華為為代表,中低端市場包括洛達、瑞昱、傑理、中科藍訊以及博通整合。

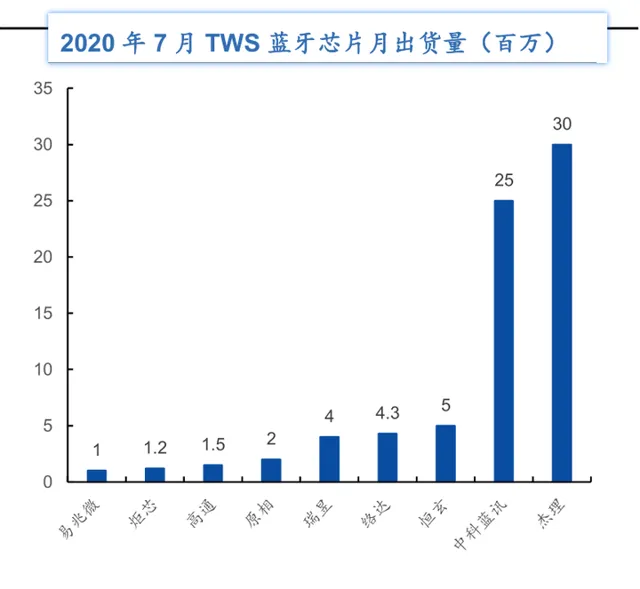

根據旭日大數據顯示,中科藍汛和傑理芯片出貨量占據市場絕大份額,2020年 7 月傑理藍芽芯片月出貨量 3000 萬片,中科藍汛達到 2500 萬片,其中大部份客戶為白牌廠商, 高通月出貨量為 150 萬片,而恒玄科技為 500 萬片。

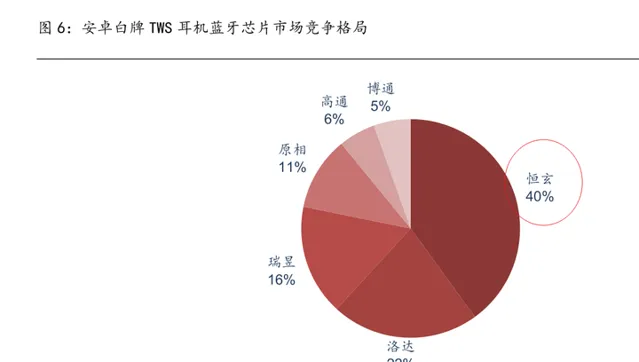

在安卓白牌市場,恒玄占比大概在40%左右,穩居第一;博通整合的市場份額較小。

在手機廠商的TWS耳機芯片中,僅有三星采用了博通整合的芯片方案,大部份都采用的是恒玄科技的芯片。

TWS耳機芯片市場近幾年增長強勁,博通整合錯失了這個大市場。這說明公司對於市場需求的把握不精準,對新趨勢不敏感。

博通整合此前缺少專用於TWS耳機的中高端藍芽芯片,在TWS市場出貨量較低。2020年公司推出TWS 中高端芯片 BK3288,包含主動降噪、藍芽低功耗等功能,主打中高端市場,有較高性價比優勢。預計隨著TWS耳機市場持續火熱,以及芯片國產化浪潮的推動,公司2021年憑借新產品有望在TWS市場出貨量大幅增長。

總結下,博通整合專註於無線通訊芯片領域,主要收入來自ETC芯片、WiFi芯片、藍芽音訊芯片。但是,公司僅在2019年把握住ETC芯片的機會,在WiFi芯片領域和樂鑫科技差距很大,在藍芽音訊芯片領域和恒玄科技差距很大,尤其錯失TWS耳機用的藍芽音訊芯片是非常遺憾的。因為這是公司具有優勢的領域,之前已經在藍芽音訊芯片深耕多年。

2019年ETC風口過後,博通整合的業績就開始大幅下滑,目前市值低於只做WiFi芯片的樂鑫科技、只做藍芽音訊芯片的恒玄科技。2019年,恒玄科技營收增長96.65%,而博通整合的音訊板塊負增長6.91%,反差強烈。

這可能和實控人年齡較大有關系。

PengfeiZhang:男,1965年出生,美國國籍,清華大學博士學歷。1994年至1996年美國加州大學洛杉磯分校博士後;1996年9月至1998年6月任美國Rockwell半導體系統公司高級工程師;1998年7月至2000年11月任美國富士通專案經理;2000年12月至2002年5月任美國Resonext公司高級經理;2002年6月至2004年12月任RFMicroDevices公司設計總監;2005年1月至2017年3月任博通有限董事長、總經理;2017年3月至今任公司董事長、總經理。

DaweiGuo:男,1966年出生,美國國籍,美國加州大學洛杉磯分校博士學歷。2001年6月至2003年6月,任TranspectrumTechnology,Inc.高級設計師;2003年6月至2005年3月,任RFMicroDevices高級設計師;2005年3月至2017年3月,任博通有限副總經理。2017年3月至今任公司副總經理。

兩個實控人都是60後,都已經56歲了。所以可能不太容易理解年輕人對TWS耳機的追捧。

目前,公司定增方案已經透過,計劃開展實作車路協同的 ETC 前裝芯片、車規級高精度全球定位芯片、毫米波雷達芯片、人工智能芯片整體解決方案的研發。如果專案能進展順利,前景是很美好的。再加上Wi-Fi 6帶動的Wi-Fi 芯片、TWS耳機芯片都有望快速增長,博通整合的未來業績還是值得期待的。不過,鑒於公司過去表現出對市場判斷不準,這些專案實際上執行如何,還需要仔細跟蹤觀察。

【特別說明】文章中的數據和資料來自於公司財報、券商研報、行業報告、企業官網、公眾號、百度百科等公開資料,本人力求報告文章的內容及觀點客觀公正,但不保證其準確性、完整性、及時性等。文章中的資訊或觀點不構成任何投資建議,投資人須對任何自主決定的投資行為負責,本人不對因使用本文內容所引發的直接或間接損失負任何責任。