養老問題是每個人都要面對的。對於靈活就業的人選擇參加養老保險還是自己存錢,這個問題更是困擾著許多人。本文將從多個角度分析這兩種方式的優劣,幫助大家做出明智的選擇。我們會詳細探討養老保險的繳費標準、退休後的待遇以及自己存錢的利弊。

【事件經過】

現在,我們來聊聊靈活就業人員的養老問題。別看這個話題聽起來挺嚴肅的,其實跟我們的生活息息相關。根據人社部的數據,咱們國家有超過2億的靈活就業人員。這可不是個小數目啊!

說到靈活就業,可能有人會想,這不挺好的嗎?工作時間自由,收入也不錯。但是,別忘了還有個大問題等著我們 - 那就是養老。

最近幾年,不少靈活就業的朋友退休了。他們中的大多數人都是按最低標準繳納養老保險,繳滿15年就退休了。這種方式看起來挺劃算的,畢竟繳的少,性價比高。但是呢,也有個不太好的地方,那就是退休後拿到的養老金不多,只夠維持基本生活。

到底繳多少錢呢?我們拿山東省來說吧。這幾年,山東省的養老保險繳費基數一直在變化。如果按60%的檔次繳費15年,總共花費也就是10萬出頭。這裏要註意啊,別把醫療保險的錢也算進去了,那是兩碼事。

現在,我們來算算賬。假如咱們不繳養老保險,而是把這些錢存起來,15年下來,本金加利息大概能有12萬到13萬。聽起來不少是吧?但是仔細想想,這點錢夠幹啥?長期養老肯定是不行的。

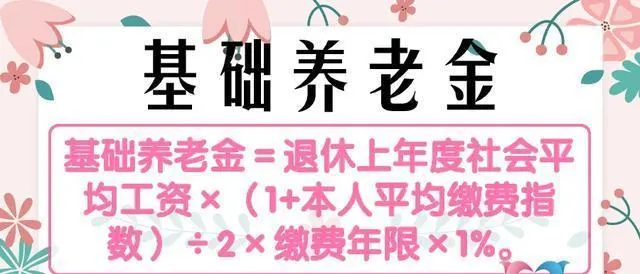

如果參加了養老保險,退休後能拿多少錢呢?咱們慢慢說。退休金分兩部份:基礎養老金和個人賬戶養老金。

基礎養老金這塊,主要跟三個因素有關:退休前一年的社會平均薪金、你的平均繳費指數,還有你繳費的年限。舉個例子,如果你的平均繳費指數是0.6(也就是按300%的檔次繳費),那麽每繳一年,你就能拿到退休前一年社平薪金的0.8%作為基礎養老金。

如果你繳費15年,那就是12%。咱們用2023年的數據來算,社平薪金或計發基數在6401元到12183元之間。基礎養老金就在768元到1462元之間。

再說說個人賬戶養老金。這部份是怎麽算的呢?就是把你個人賬戶的余額除以你退休年齡對應的計發月數。你繳的養老保險費中,有40%會進入個人賬戶。

以前,個人賬戶的記賬利率挺高的,能到6%到8%以上。不過最近兩年降了一些。比如2023年是3.97%,2024年更是降到了2.62%。如果你按最低標準繳費15年,個人賬戶的余額大概能有5萬左右。

如果你60歲退休,每月能從個人賬戶中拿到360元。要是50歲退休,那就是256元。

把這兩部份加起來,每月的養老金大概在1000到1200元之間。

除了這些基本養老金,很多地方還有一些額外的補貼。比如青島市有個開放城市補貼,每月35元。有些地方還有物價補貼、水電補貼什麽的。山東省每年還給企業退休人員發1700元的冬季取暖費。算下來,這些額外的待遇平均每月能有200塊左右。

還有一個好訊息是,退休後的養老金不是一成不變的。它會隨著社會平均薪金的增長而增長。2024年已經是第20年連續上漲了。有些老人的養老金從最開始的五六百塊漲到了現在的三四千。從這個角度來看,參加養老保險確實是個很劃算的選擇。

還有一個待遇叫做喪葬撫恤。具體喪葬補助金是去世前一年所在省份城鎮居民月人均可支配收入的兩倍,遺屬撫恤金則是9倍。而且,隨著居民收入的增長,這個待遇標準也會相應提高。

說到這裏,有個朋友說過一句話,讓我印象特別深。他說,養老金最大的好處就是穩定。即使你一無所有,每個月也會有一筆錢準時打到你的賬戶裏。相比之下,如果是自己存錢,還得擔心錢的安全問題。但是養老金就不一樣了,完全由國家來管理,可靠性要高得多。

總的對於靈活就業的朋友們參加養老保險絕對是更劃算的選擇。雖然每個月要繳一些錢,但是從長遠來看,絕對值得。畢竟,誰也不知道自己能活多久,有個穩定的收入來源,總是能讓人安心不少。

而且,隨著時間的推移,養老金還會慢慢增加。想想看,現在繳的可能看起來不多,但是等到退休的時候,說不定就成了一筆不小的收入。再加上那些額外的補貼,生活質素肯定會有保障。

這並不是說自己存錢就完全沒有意義。如果有能力的話,參加養老保險的同時再存一些錢,那就更好了。這樣既有了基本保障,又有了額外的資金,退休生活肯定會更加豐富多彩。

不過,對於大多數靈活就業的人光靠自己存錢可能還是有些困難的。畢竟收入不穩定,有時候可能顧不上存錢。但是參加養老保險就不一樣了,每個月固定繳一些,慢慢積累,到退休的時候就能有一筆穩定的收入。

對於靈活就業的朋友們參加養老保險絕對是個明智的選擇。雖然現在可能感覺每個月多了一筆支出,但是從長遠來看,絕對是值得的。畢竟,養老問題關系到每個人的晚年生活,提前做好準備總是沒錯的。

這篇文章釋出後,引發了不少網友的熱議。大家對靈活就業人員的養老問題都有自己的看法,讓我們來看看他們都說了些什麽。

有個網友說:"我覺得參加養老保險挺好的。雖然現在每個月要多掏點錢,但是想想以後每個月都有固定收入,心裏踏實多了。"

另一個網友則持不同觀點:"我還是更喜歡自己存錢。這樣錢在自己手裏,用起來更靈活。萬一哪天急需用錢,也能隨時取出來。"

還有人提出了一個折中的方案:"其實可以兩種方式都用啊。參加養老保險保證基本生活,自己再存點錢作為補充,這樣不是更好嗎?"

一位自稱做了多年靈活就業的網友分享了自己的經歷:"我之前一直沒參加養老保險,覺得自己年輕不用考慮那麽遠。現在年紀大了,才發現當初的決定有多後悔。大家一定要趁早規劃啊!"

有的網友則對養老金的增長表示樂觀:"看到文章說養老金連續20年增長,我覺得挺有盼頭的。雖然現在繳的錢看著少,但是積少成多,到時候肯定不少呢。"

也有人對養老保險制度表示擔憂:"國家現在養老金壓力這麽大,我們年輕人到退休的時候還能不能領到養老金都是個問題啊。"

一位財務工作者給出了專業的建議:"從投資回報率來看,養老保險確實比大多數理財產品都劃算。而且風險低,有國家信用做保障,確實是不錯的選擇。"

有網友則從生活質素的角度考慮問題:"養老不只是錢的問題,更重要的是生活質素。我覺得除了參加養老保險,也要註意保養身體,多學點興趣愛好,這樣退休生活才更豐富。"

一位已經退休的網友分享了自己的感受:"我是按最低標準繳的養老保險,現在每個月能領1000多。雖然不多,但是起碼基本生活有保障,心裏踏實多了。"

還有網友提出了一個有趣的觀點:"其實參加養老保險還有個好處,就是能逼著自己每個月存點錢。要不然薪金到手就花完了,根本存不下來。"

一位在外企工作的網友說:"我們公司給交養老保險,但是我自己還是會存點錢。畢竟多一重保障總是好的,而且存錢也能培養理財意識。"

有的網友則從家庭角度考慮問題:"我覺得參加養老保險不僅是為了自己,也是為了減輕子女的負擔。要不然以後全靠孩子養老,壓力太大了。"

一位農村網友也加入了討論:"我們農村人就更應該重視養老保險了。城裏人退休還有薪金,我們要是不參加養老保險,以後就只能靠種地度日了。"

有網友對文章中提到的額外補貼很感興趣:"沒想到除了基本養老金,還有這麽多額外補貼。看來參加養老保險的好處真不少啊。"

還有人從社會責任的角度發表了看法:"我覺得參加養老保險不僅是為了自己,也是一種社會責任。大家都參與進來,整個社會的養老體系才能更加健全。"

一位創業者分享了自己的想法:"做靈活就業確實收入不穩定,但是養老問題不能不考慮。我現在就是按最低標準交,總比什麽都不交強。"

有網友則表示對政策不太了解:"看完文章才知道養老保險還有這麽多道道。以前覺得挺復雜的,現在感覺清楚多了,打算好好研究一下。"

有個網友的評論得到了很多贊同:"其實不管是參加養老保險還是自己存錢,重要的是要有危機意識,早做打算。等到老了再想這些問題,就真的來不及了。"

這些評論反映出大家對養老問題的關註和思考。無論選擇哪種方式,提前規劃、未雨綢繆才是明智之選。畢竟,養老關乎每個人的值得我們認真對待。