作 者丨王應貴

編 輯丨和佳

圖 源丨IC

據美國勞工部9月6日公布的數據, 8月份美國新增就業崗位的初步估計值為14.2萬個,失業率降至4.2%,表明就業市場狀況似乎並不差,標準普爾500指數期貨也瞬間升至5530附近。

然而,隨著報告資訊被市場消化,投資者清醒地認識到就業形勢惡化:新增就業崗位低於市場預期的16.5萬人,並且7月份初步估計值向下修正至8.9萬個崗位;當日拋售行為導致市場全線皆墨。以績優股為主的道瓊斯指數跌410.34點,即1.01%,標準普爾500指數跌94.99點,即1.73%,以科技股為主的納斯達克指數跌436.83點,即2.55%。

股票市場的悲觀情緒也傳遞到其他市場。12月黃金期貨跌16.3美元/盎司,即0.64%;10月德薩斯輕質油期貨以68.16美元/桶報收,跌1.43%;美元指數收於101.14點,幾乎沒什麽變化;十年期國債收益率收於3.716%,兩年期國債收益率收於3.654%,暫時結束了自2022年6月以來的利率倒掛現象。

就業報告留給市場太多的疑惑與思考:美國就業市場在加速惡化?美國經濟衰退是否真得不可避免?利差轉為正數預示著經濟衰退即將到來,還是經濟狀況轉好?美聯儲9月18日減25個基點還是50個基點?

美國就業市場增長放緩,行業情況變化不大

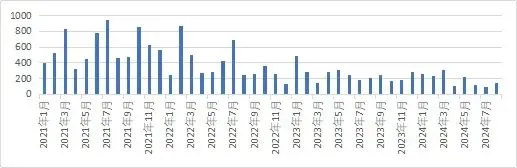

如下圖,2021—2022年,美國就業增長強勁,月均增長分別為60.4萬和37.7萬個崗位;2022年,就業市場增長放緩,月均增長為25.1萬個崗位,而2024年就業市場月均增加值跌至18.4萬個崗位,尤其最近三個月市場愈發低迷,僅分別增加了11.8萬、8.9萬和14.2萬個就業崗位,美聯儲的擔憂並非沒有道理。

圖1 2021-2024年8月美國新增就業趨勢 資料來源:美國勞工部

從行業數據看,美國勞工市場變化不大:制造業和資訊工業持續裁減就業崗位,文教衛生部門和休閑娛樂業持續提供大量的就業崗位。7月份新增就業崗位主要分布在建築和服務業:建築(2.5萬)、商貿、運輸與倉儲(2.2萬)、醫療與社工(6.4萬)、住宿餐飲(2.56萬)以及地方政府教育部門(2.62萬),而全面裁員的行業包括:礦業與伐木、制造業、資訊工業、金融與保險、專業與科技服務和其他服務。

與7月相比,8月新增就業崗位同樣集中在建築和服務業:建築(3.4萬)、私營文教衛生(4.7萬)、住宿餐飲(3.3萬)以及地方政府(含教育部門)(2.2萬);全面裁員的行業有:制造業(2.4萬)、資訊工業(0.4萬)等,但裁員面小於7月份。

美國經濟釋放的訊號相互矛盾

通貨膨脹降溫了,但所產生的經濟成本對家庭和企業的影響還會持續更長時間。高物價導致許多家庭捉襟見肘,為了應付日常開支許多人必須多打一份工,最常見的工作就是當優步司機。企業在招聘時也變得非常謹慎,即使有空位留出也不急於招新;科技巨頭寧願不斷簽短期聘用合約也不給新人長期合約。目前經濟環境無法給企業充分信心。

融資市場的表現更讓人困惑。一方面,股票市場融資尚未恢復正常。截至9月6日,盡管最近股票市場指數回落不小,今年標準普爾500指數仍上漲了13.39%,其中科技巨頭為指數貢獻七成漲幅,人工智能成為最熱的投資領域。美國股市總體表現較好,但股票融資卻不溫不火,1-8月融資額為1308億美元,按目前節奏看全年融資不會超過疫情前2000億美元的正常水平。標準普爾500指數前不久才創新高,目前指數離最高值僅跌了2.5%,預示著經濟衰退發生的概率非常小。

另一方面,1-7月公司債券融資為13.43萬億美元,超過某些年份的全年水平,但資產抵押債券融資仍處於低水平。美國國債收益率跌至自2022年以來的最低水平,原油抹掉今年所有的漲幅,而在過去16周銅就跌了13周,債券市場和商品市場預示著經濟衰退的可能性越來越大。上周五,美國金融資產齊跌現象實為罕見,這可能預示著市場風險改變了?

通脹變化依然影響美聯儲減息力度

與2022年相比,美國通脹降溫了,7月通脹率為2.5%,剔除食品和能源後的核心通脹率為2.6%,目前變動振幅基本保持上下0.1%,系列數據給了美聯儲決策官員足夠的信心。最近兩個月,美聯儲官員多次釋放減息的積極訊號,數次提及美聯儲的雙重職能:促進充分就業;保持物價穩定。他們普遍認為9月減息正是好時機,擔心行動太晚會危及就業市場,因此寧願早行動以穩定就業市場,不願晚行動而於事無補。

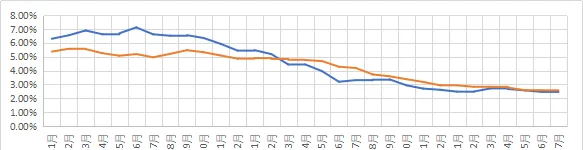

美聯儲決策的重要依據之一就是個人消費成本價格指數(PCE),如圖2,名義通脹(藍線)和核心通脹率(橙線)均呈現顯著下降趨勢,但美聯儲貨幣政策將通脹目標設為2%,目前仍未達標。最近一段時間的核心通脹似乎企穩在2.6%,通脹是否持續回落依然存在著一些不確定性。美聯儲希望有所作為,以洗刷前幾年決策頻頻失誤所得的汙名,也急於向市場證明他們能夠很好地把控經濟形勢。

圖2 2022-2024年7月美國通脹變化趨勢 資料來源:美國勞工部

美聯儲9月減息振幅有多大?

美國股票市場表現主要反映輝達業績的後續效應,與其他因素關系不大。標準普爾500指數的市盈率約21倍,即上市公司的預期收益率為5%,與國債超短期收益差不多,但股票風險水平高於國債,因此目前價格依然偏高。這一輪行情靠人工智能投資狂熱推動,美國科技巨頭下了大賭註,季度業績卻低於市場預期。芯片行業表現不佳,國內外許多芯片企業為了獲得美國政府補貼而紛紛在美國建新廠,目前所有專案進展緩慢。芯片企業自己投資也不小,一旦芯片需求市場飽和或降溫,這些投資就有可能打「水漂」,政府和企業都要承擔巨大損失。芯片產業六成以上消費需求在亞太地區,美國卻要把生產能力集中到本土,以達到完全控制和壟斷全球產能的目的,這本身就不符合市場經濟規律,其結局不言而喻。

美聯儲9月18日決策前,美國勞工部11日將釋出的消費價格指數(CPI)較為關鍵。如果通貨膨脹壓力依舊,美聯儲可能減息25個基點。如果通脹壓力顯著減小,且近期股票市場表現較差,美聯儲可以放手一搏,減息50個基點。然而,出於宏觀謹慎和貨幣政策操作穩健性的需要,美聯儲可能采取循序漸進原則,即每次減25個基點,為自己的失誤預留回旋余地,因此,美聯儲更有可能先減25個基點,然後再根據後來經濟發展新情況做出調整。

如果美聯儲減息50個基點,這無疑向市場發出嚴厲警告:經濟形勢已相當嚴峻。這一舉措實際上會誇大經濟問題的嚴重性,讓市場驚慌不已。一旦經濟即將衰退的說法在投資者心理「紮下根」, 家庭、企業和投資機構極有可能提前采取避險措施,把經濟衰退的猜測變為現實。8月份就業報告只能說不算好,但也不至於很糟糕,美聯儲大概率不會因這份報告而冒險減50個基點,這也不是他們的決策風格。

美國科技行業調整、政府負債的雪球效應和2024年大選後經濟政策不確定性,可能是美國經濟擴張的最大障礙。經濟保護主義盛行、中東沖突延續、俄烏沖突持久等因素導致世界經濟執行成本上升,世界其他國家和地區經濟發展遭遇困難,美國經濟執行必須也會不順暢。這些問題也可能引發美國經濟衰退,對此美聯儲將心有余而力不足。

SFC

本期編輯 黎雨桐

21君薦讀

巨頭突發!這項專利權被宣告全部無效

價格暴漲超200%!什麽情況?

突然被傳倒閉!顧客大量湧入,商品被搶購一空,現場一片狼藉?官方最新通報