王伯站在院子裏,望著遠處的金色麥浪,臉上露出了欣慰的笑容。十年前的那個決定,讓他的人生發生了翻天覆地的變化。那時候,他剛剛攢下30萬元,正在為如何保值增值而犯愁。是繼續繳納每月1500元的社保,還是將這筆錢全部投入黃金?這個選擇曾讓他輾轉反側,難以入眠。

最終,王伯選擇了後者。他將全部積蓄投入黃金,並堅持每月購買3-5克。十年過去了,他的30萬元已經增值到了50多萬。這個決定似乎給了他一個完美的答案。事情真的如此簡單嗎?

回想起當初的決定,王伯心中仍有一絲忐忑。他知道,自己的選擇雖然帶來了可觀的收益,但也承擔了巨大的風險。如果當時金價大跌,他的養老計劃可能就會化為泡影。幸運的是,這十年來黃金價格整體呈上升趨勢,讓他躲過了一劫。

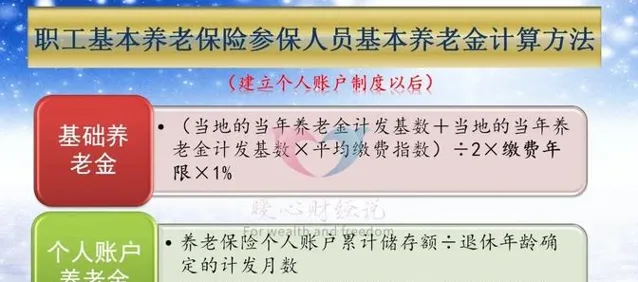

王伯並不建議所有人都效仿他的做法。他深知,養老問題是一個復雜的課題,需要全面考慮多方面因素。社保雖然每月繳納1500元看似負擔不輕,但它提供的是一種全面的社會保障,不僅包括養老金,還有醫療、失業等多重保障。這種系統性的保障是單純依靠個人投資難以替代的。

王伯的經歷引發了我們對養老方式的深思。在當今社會,面對日益嚴峻的老齡化問題,如何為自己的晚年生活做好準備成為了每個人都必須面對的課題。社保作為國家提供的基本保障,無疑是養老體系的重要支柱。它透過全社會的互助共濟,為每個參保人提供了基本的養老保障。

僅僅依靠社保是遠遠不夠的。我們需要建立多層次、多支柱的養老保障體系。除了基本養老保險,還可以考慮企業年金、商業養老保險等補充手段。同時,個人投資也是不可或缺的一環。但是,投資需要謹慎,不能將所有雞蛋放在一個籃子裏。

黃金投資固然有其優勢,如保值性強、流動性好等,但也存在風險。金價波動可能會給投資者帶來巨大損失,而且黃金本身不產生收益,長期持有可能會錯過其他投資機會。因此,更明智的做法是進行資產的多元化配置,將風險分散到不同的投資品種中。

此外,我們還應該重視提高自身的職業技能和創收能力。正如古語所言:"授人以魚不如授人以漁。"提高自身的競爭力,才能在職場中獲得更多機會,為未來的養老生活積累更多資本。

同時,我們也不能忽視健康投資的重要性。保持良生活習慣,定期體檢,及時治療疾病,這些都是為未來養老生活做好準備的重要方面。畢竟,健康是最大的財富,沒有健康的身體,再多的金錢也難以享受幸福的晚年生活。

在這個過程中,我們需要不斷學習和更新知識。金融市場瞬息萬變,養老政策也在不斷調整,只有保持終身學習的態度,才能在這個快速變化的世界中為自己的未來做好準備。

我們還要記住,養老不僅僅是一個經濟問題,更是一個社會問題。我們需要培養良家庭關系和社交網絡,這些無形的資產往往在晚年生活中發揮著至關重要的作用。金錢固然重要,但親情和友情同樣珍貴。

總的來說,為養老做準備是一個需要長期規劃和不斷調整的過程。我們既要依靠國家提供的基本保障,也要發揮個人的主動性,透過多種渠道為自己的未來積累資本。同時,我們還要保持開放和學習的心態,隨時調整策略以適應變化的環境。只有這樣,我們才能真正為自己的晚年生活打造一個安全穩固的保障網,實作幸福美滿的養老生活。