【文/觀察者網專欄作者 江宇舟】

近年來,作為美國政府力推「友岸貿易」的標桿,墨西哥的發展吸引了越來越多的關註。在【美墨加協定】生效之後,墨西哥迎來了吸引外資的三年連增,也不乏中國企業遠赴墨西哥,誌向搭建北美產業鏈。

與此同時,過去被越南、印度等激起的「替代焦慮癥」也擴散到了墨西哥,時不時就會看到一些觀點,認為墨西哥的發展又雙叒將造成中國的產業外流,尤其是近期墨西哥總統辛鮑姆表態要用本土制造的產品取代中國制造,則再次迎合了這種焦慮情緒。

那麽,墨西哥近年來的發展究竟怎麽樣?是否值得大家如此焦慮?

墨西哥的經濟基礎和產業底蘊

從紙面上看,墨西哥的經濟底子還是不錯的,根據國際貨幣基金組織(IMF)公布的數據,2023年其本地生產總值已達1.79萬億元,位居全球第十二位,是拉美地區僅次於巴西的第二大經濟體,人均GDP甚至比中國同期多出1000多美元。墨西哥的城市化率在80%以上,在全球新興市場中鮮有如此之高的城市化率。

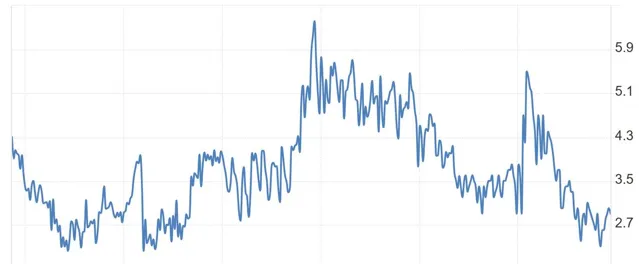

墨西哥的人口紅利也較為突出,擁有龐大的人口規模和年輕的人口結構。當前全國總人口達1.3億,居全球第10位,且平均年齡僅為29.8歲,發展制造業的人力資源充足可持續。從統計口徑來看,墨西哥的就業水平不僅位居拉美之冠,在經濟合作暨發展組織(OECD)各成員國中也處於極低水平,近兩年的失業率持續低於3%,較OECD平均失業率低2個百分點。

墨西哥1995以來失業率情況統計。數據來源:墨西哥國家統計與地理研究所(INEGI)

墨西哥的人口結構和聚集效應有利於制造業發展,勞動力成本也非常有利於制造業發展——雖然這個有利條件顯得頗為苦澀,2022年以前,墨西哥的人均年收入連續十幾年都在8000至10000美元徘徊,增長極其緩慢,且制造業工人的平均薪金還大幅低於該水平,僅為4200至6000美元。按Statista統計,2020年墨西哥制造業工人薪金時薪增幅僅為3%,而同期在中國超過了12%。

在南方國家中,墨西哥的工業基礎相對突出,是傳統的制造業中心。以汽車工業為例,早在1925 年,福特便已在墨西哥建立生產工廠。1961年,墨西哥生產了第一輛全國產化的汽車,比新中國的國產汽車晚了沒幾年,在發展中國家中尚屬領先。到上世紀90年代,伴隨著【北美自由貿易協定】正式生效,通用、豐田、日產等主流車企紛紛來到墨西哥建廠。如今墨西哥已經是全球第四大汽車零部件生產國和第六大汽車生產國。

美墨邊境的加工工廠更是自20世紀60年代以來就不斷湧現,墨西哥制造業的配套代工已經歷一個甲子的叠代。除了作為世界貿易組織(WTO)成員,墨西哥還擁有覆蓋50個國家的13個自由貿易協定(FTA),讓墨西哥躋身世界上最為開放活躍的市場之一,更讓產能輸出如虎添翼。新冠疫情期間,時任經濟部長的塔蒂亞娜·克洛鐵爾宣稱,墨西哥是拉美少數未經歷外國直接投資急劇下降的國家之一。

墨西哥政府也致力於利用本國區位優勢,持續對美墨邊境貿易走廊進行現代化改造,確保商品和人員流通更加快速靈活。目前,毗鄰美國的科阿韋拉、聖路易波托西、下加利福尼亞、新萊昂、哈利斯科、索諾拉和瓜納華托等州,已成為全國汽車制造、航空航天、醫療器械、電子產品制造和消費品行業的聚集地帶。

「友岸」貿易對墨西哥經濟的「投餵」

相比起產業底蘊和區位優勢,墨西哥近年來之所以不斷被炒熱,更離不開美國發起貿易戰所激發的一系列連鎖反應。

2019年,伴隨著美國對價值2000億美元的中國輸美商品加征25%關稅,就有一批遭受沖擊的企業將產業生態鏈外遷至墨西哥,諸如知名家居品牌聖奧家具、敏華控股都在彼時入駐華富山工業園。

北美華富山工業園由華立集團聯合墨西哥當地SANTOS家族共同投資,2018年8月開始全面招商。園區地處新萊昂州首府蒙特雷市北郊,距美國德州邊境口岸拉雷多市約200公裏,總規劃面積8.5平方公裏,重點招引汽摩零部件、家電零部件、家具、機械電子、通訊、新材料等領域的企業。 Hofusan官網

拜登政府上台後,提出「友岸外包」理念,即與所謂的美國信賴友邦共建供應網絡。到2022年,美國從墨西哥和加拿大進口的商品總額比2019年增長近三分之一,達到8913億美元。

美國對墨西哥的政策「大禮包」已橫跨兩屆政府,覆蓋多個熱點行業。2020年7月生效的【美墨加協定】規定,如果汽車零部件產自三國的占比超過75%,則車輛可以零關稅出售,相較於【北美自由貿易協定】提高12.5個百分點。2022年以來陸續出台的【芯片法案】【通貨膨脹削減法案】又加速電車、芯片等行業的產業鏈向墨西哥轉移。

除了政策引導,來自品牌企業的標桿效應也是近年來墨西哥成為投資熱土的重要因素。2021年以來,通用、起亞、寶馬、比亞迪等汽車制造商都宣布了各自在墨西哥的投資計劃。今年上半年,特斯拉還計劃在上文提到的蒙特雷市興建第五座海外工廠,PPT給出的規劃面積將是其上海工廠的20倍。各零部件廠商也聞風而動,包括國內的藍思科技、銀輪股份、安潔科技等也紛紛入駐華富山工業園。

據聯合國貿易和發展會議(UNCTAD)通報,到2022年,墨西哥在全球外國直接投資(FDI)主要接受國中排第11位,投資額為350億美元,年增長率為12%。自20世紀90年代【北美自由貿易協定】簽署以來,墨西哥對投資者的吸重力從未像現在這樣強烈。

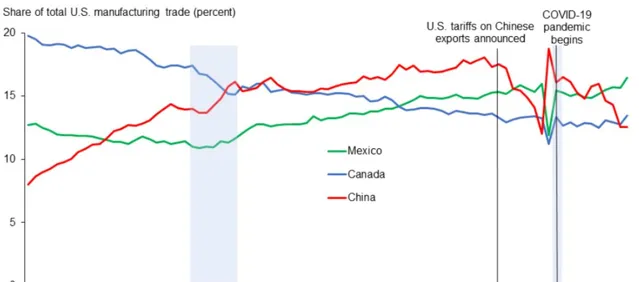

在此背景下,墨西哥的出口規模自然大增,2023年出口額較2019年增加三成,超越俄羅斯、加拿大等國成為世界第九大產品出口國。對美出口更是屢創歷史新高,自2022年以後成為美國第一進口來源國,占美國進口總額已經突破15%,還在持續攀升。諸如汽車、電氣器材的對美出口,近年來增速保持在10%以上。

墨西哥、加拿大、中國占美國進口總額的比重(單位:%),數據來源:Dallas Fed。

中國是墨西哥第二大貿易夥伴,墨西哥也是中國在拉美最大的出口物件,出口額占比突破中國在拉美總出口的1/3。但近年來增速緩慢,2023年的出口額僅較2019年增長了5%。反而是中國對墨西哥的進口增速較快,2023年進口額雖然僅有187.2億美元,卻是2019年的近4倍。

耐人尋味的是,美國自墨西哥進口中近2/3都是機械器材和儀器,而中國自墨西哥進口的能源礦產和器材儀器約各占1/3,且工業制成品進口主要是集成電路和醫療儀器,運輸和機電類產品的進口額與2019年相差不大、甚至有所下滑。由此也能窺視墨西哥近年增長迅猛的工業制成品流向。

不得不提的是,近年中墨貿易摩擦不斷,根據中國貿易救濟資訊網數據,2019-2023年,墨西哥對中國共發起了11次反傾銷調查,僅在2023年度,墨西哥對中國就啟動了3次反傾銷調查,主要涉及金屬制品、化工原料及制品、橡膠制品、鋼鐵、化纖、通用器材等。

今年4月,在美國的壓力下,墨西哥針對鋼、鋁、紡織品、服裝、鞋類、木材、塑膠及其制品等544項商品征收5%至50%的臨時進口關稅。筆者也曾在之前的專欄中回顧過該事件。

難以洗脫的「依附性」底色

墨西哥的外貿出口與外資吸引看似蓬勃,但轉化效率並不高,甚至可以用慘淡形容。

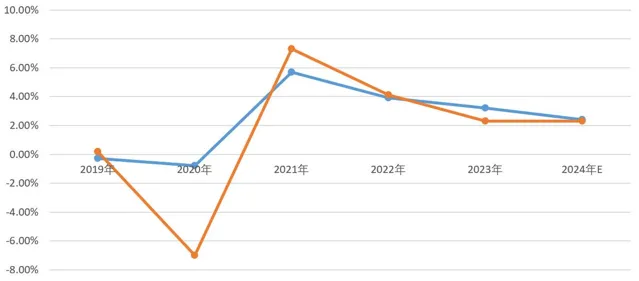

自1980-2022年這四十多年內,墨西哥GDP平均增速僅為2.3%,而同期新興和發展中經濟體的平均增速是4.4%。從地區來看,墨西哥的經濟增速,不僅比亞洲新興經濟體平均增速低出4.1個百分點,也比拉美和加勒比地區的平均增速低了0.2個百分點。2023年GDP增速略有增長,達到3.2%,但今年又出現大幅回落,國際貨幣基金組織在7月已將其本年增長預測下調至2.2%。

墨西哥和其他拉美國家的GDP增速對比。看似蓬勃的制造加工與外資投入,對經濟發展的助力其實頗為有限。資料來源:國際貨幣基金組織。

經濟總量上不去,人均數據自然更是堪憂,在大量投資紛至沓來的情況下,墨西哥的人均GDP在過去七八年基本不動,與其他國家的差距自然也在拉大。就和它的北方鄰國相比,1980年,墨西哥的人均GDP約為美國的一半,到2022年已縮水至30%。看似買到子彈頭車票的墨西哥,其實並沒有真正上車。

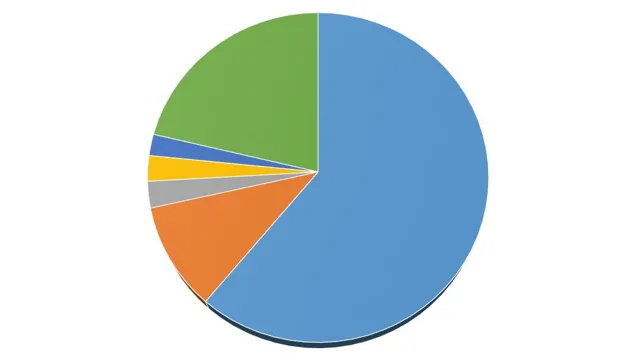

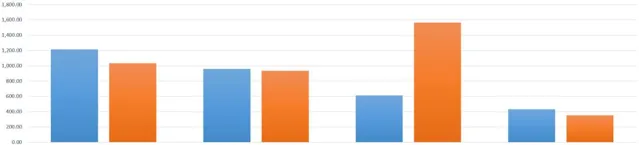

從外貿數據上,我們更能看到墨西哥經濟的依附性。墨西哥的商品和服務出口占GDP的比重,在1960年不到10%,本世紀初是20%,到2020年已達40%,如今更是逼近45%。蓬勃的出口數據背後,卻是出口物件國的極度單一,對中美兩國出口的占比就超過出口總額的70%,其中美國一家獨占60%。

2023年墨西哥出口國異位成。數據來源:墨西哥國家統計與地理研究所(INEGI)。

從進出口主要商品類別來看,下圖中四項產品分別占墨西哥2023年進出口總額的53.70%和65.10%,除車輛及其零部件外,其余三項的出口金額甚至都略低於進口金額,可見墨西哥自身在相關領域的加工能力和附加價值並不高。

而車輛及其零部件高達900億美元的順差,其中大量正是來自轉口貿易。以中國為例,2023年出口到墨西哥的汽車為41.5萬輛,其中68%是透過墨西哥再次出口至北美其他國家。本地銷量占比雖不高,但也占到墨西哥當年汽車銷量的1/4。

2023年墨西哥主要進出口商品情況(單位:億美元)。數據來源:OECD。

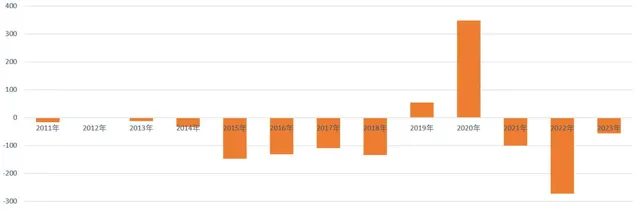

也正是因為加工能力不高、工業制成品的附加價值較低,且本土消納有限,墨西哥很難將快速增長的出口份額轉化成實實在在的效益。不僅如上文所述,GDP增速緩慢,蓬勃的外貿也是盛名之下其實難副。除個別年份外,墨西哥的對外貿易始終處於逆差狀態。

2011-2023年墨西哥進出口差額情況(單位:億美元)。數據來源:OECD。

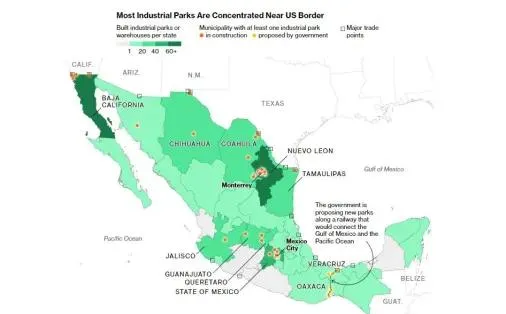

此外,「友岸貿易」並沒有改變墨西哥區域發展不平衡的狀態。其32個州中,最發達的5個州,2023年的GDP總量就占了全國的45%,僅從工業園區分布,也能看出鮮明的北多南少狀態。

中國總說自己區域發展不平衡,與墨西哥相比也是相形見絀;同樣是2023年,中國大陸前五大省的GDP占比不到全國的40%;疊加中國與墨西哥在幅員和區位上的差距,墨西哥的不平衡性還將進一步被放大。

墨西哥工業園區所在圖,顏色越深代表工業園區越多,其中北部新萊昂州和下加利福尼亞州有超過60個工業園區。 彭博社

比起上述的硬指標,墨西哥的營商環境積弊叢生,在企業開辦、施工數量、基礎設施、資產納稅等領域較為落後。世界銀行認為墨西哥過去三十年在增長、包容、減貧方面的表現不佳,面臨一系列結構性制約,包括融資渠道有限、非正規經濟普遍存在、監管壁壘和基礎設施瓶頸等。

墨西哥的政策也存在諸多不確定性,上文所列的與中國貿易齟齬,同樣廣泛存在於其他國家,制約了墨西哥進一步參與全球分工、融入價值鏈的能力和潛力。

墨西哥的北方鄰國對此無疑甚為了解,雖然美國號稱要對墨西哥加大投入,且事實上已經占到墨西哥吸引外資的四成左右,但墨西哥近年吸引的直接投資其實與過往年份的差額並不高。根據科爾尼咨詢公司針對美國制造業高管的調查顯示,將生產實際轉移到墨西哥的不多,只占計劃規模的1/5。

墨西哥的治安問題更是嚴重幹擾著社會穩定。長期以來,墨西哥不僅有大量毒品相關的黑色產業,也是拉美各國毒品輸入美國的樞紐。各大販毒團伙盤根錯節、各自割據,制造社會混亂。

過去十幾年來,墨西哥的兇殺案年均在2.25萬起,根據【2022年全球和平指數】排名,其在全球163個國家和地區中排第137位,2022年全球兇殺率前十大城市中墨西哥占據九席。在墨西哥當市長也是高危行業,近十年來有近百位在職或卸任市長被殺。

焦慮沒有必要,但要思考未來的布局

透過上文的分析,不難看出墨西哥經濟掩蓋在周期性利好下的結構性矛盾:無論是出口物件還是出口商品,都非常單一;外貿增速與GDP、國民收入的增速逐年脫節;發展不平衡的現象並沒有在發展中得到解決,反而日甚一日;社會治理也尚未在若幹經濟數據的增長中享受到紅利,反而積累起黑暴混亂。

如果某一天,真像特朗普他們所宣稱的,為了制造業向美國回流,不惜犧牲北美貿易市場的基礎分工時,「友岸貿易」不復存在,這僅有的經濟亮點又能維持幾何?

特朗普已多次重申,將會在第二任期修改自己親筆簽署的【美墨加協定】,並已經在今年11月底以移民問題為由,威脅將對墨西哥加征25%的關稅。 霍士新聞截圖

哪怕沒有貿易保護主義回潮,從基礎邏輯上來分析,這種經濟運作模式也存在悖論,因為已開發國家的訂單和投資都是基於後進國家低廉的勞動力成本。「你薪金低,我才來開廠。你薪金高了,我的廠不是白開了麽?」

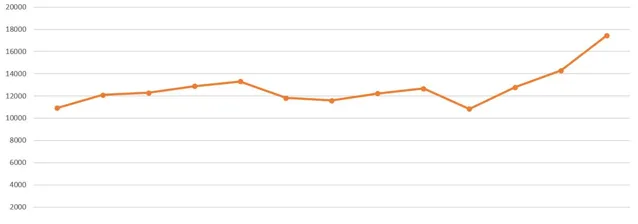

2011年以來墨西哥國民總收入變動情況(單位:億美元)。正如上文所說,墨西哥的國民收入十幾年幾乎原地踏步,直到2023年才有了顯著增長,可又要面臨美國保護主義回潮的挑戰。數據來源:世界銀行。

甚至還沒輪到漲薪金,僅僅一個增加關稅的威脅就能搞得舉國如臨大敵,經濟脆弱性可見一斑。

正因此,哪怕從人均產值和收入的相關數據就能看出,墨西哥即使擁有一定的制造業生產能力,卻始終難以將外部引進的訂單、技術、資本轉化為自身發展經濟、改善民生的動力。如果把國家比作一個生產型組織,墨西哥一直就像車間,遲遲無法前進演化成一個完整的企業,更不用說更為復雜的集團化公司了。

理論上,當資本積累達到一定程度時,像墨西哥這樣的經濟體能夠透過產業升級、配套完善、治理提升,開啟下一個發展階段。但我們翻看全世界幾十年來的案例,這樣的理論已經成了童話,墨西哥與美國同桌了兩百年,也遲遲沒能開啟下一程,童話更是成了虛話。

產業不是遊戲機的升級打怪,會有形形色色的「卡脖子」;配套不是有發展需求就能自然完善,反而會有各式資本安排「債務陷阱」;尤其是天堂太遠、美國太近,能卡住脖子的陷阱更是近水樓台、批次管夠。

至於經濟發展和社會治理水平的相關性更為飄離,有個道理咱導師們已經講了快200年了:社會化大生產再怎麽轟轟烈烈,也治不了生產資料歸屬問題帶來的病根,反而還可能導致矛盾更為激化。

作為依附性經濟,沒有屬於自己的完整產業結構、沒有可以獲得高附加價值的品牌運維體系,連帶著配套的基礎設施、資本投資、產業引進也都主要是基於外部而非內生需求。

這其實不只是墨西哥的問題,也是大批南方國家共同面臨的瓶頸,讓它們在經濟發展中屢屢遭遇短路,還被說教成是「經濟周期現象」;始終面對中等收入陷阱,還要被PUA是「都怪你體制不行」。這也是為什麽上一階段的全球化如今會面臨如此之大的逆流,因為超額收益都被前面的教師爺們賺走了,大量發展中國家的基層群眾,是不可能在這樣的國際分工中有多少獲得感。

這時再回看對墨西哥的焦慮,其實沒有必要,過度吹捧更是可笑。

這麽多年來, 「印吹」「越吹」時不時會在輿論場鬧騰一下。這兩年在哈耶克原教旨的感召下,「阿吹」無視淚流百年而不止又橫空出世。隨著美國對「友岸貿易」的大張旗鼓,「墨吹」又應運而生。這本質上都是用鬥獸棋思維來看待世界經濟執行,無非在產值、收入、通脹、外貿、投資摳出若幹數據,就宣布一個經濟體即將橫掃,然後過些時日大家發現它們又被橫掃了一輪,但這並不妨礙下次繼續鼓吹……如此周而復始、樂此不疲,直到如今一面喊著「逆全球化不可避免」,一面還拿著上一階段全球化的原教旨去論證這輪「某吹」一定行,多了幾許分裂。甚至我們還能進一步延伸,即使強大如美國這樣的國家,如果不能端端正正地認識到自己生產關系中存在的短板,去認認真真地改革經濟基礎所存在的積弊,靠剝削全球搞的「制造業回流」,又能指望多大成效?

天道無情,客觀規律不以人的主觀意誌為轉移。這就是貿易戰的始作俑者們,所面臨的結構性矛盾,一種建立在盡力剝削依附者基礎上的全球化1.0,最終會因為依附者們的持續性失血而難以為繼,甚至被反向輸出蕭條、暴力、難民、毒品和混亂,從而造成反噬。無論是歐羅巴大陸的人流潮水,還是美墨邊境口的墻下悲歡,反噬已成現實。

正如之前多次提到的,雖然貿易戰會給中國外貿乃至基本面造成巨大壓力,尤其是在這個鏈條裏處於最薄弱地位的中小企業,還將遭遇一輪輪「塔山阻擊戰」那樣的考驗。在需求疲弱、內卷不斷的時代,我們的產業升級、外貿發展會和其他已開發國家陷入結構性矛盾,還會遭遇形形色色的企業搬遷、技術封鎖和產能替代,進而加劇國內階段性的困難。

可是大方向上,我們一定能迎來最終的勝利。此前已經回顧過,歷史上從來沒有過對頭號制造業大國封鎖成功的案例,這種封鎖其實就是閉關鎖國的代名詞。未來我們不僅會打贏貿易戰,而且是在龐大的規模效益充分釋放、充沛的生產要素充分湧流的基礎上,連環打破包括科技戰、金融戰在內的一系列圍追堵截,開啟中國經濟和歷史的新一輪春天。

在這個歷史行程中,我們需要考慮的不僅僅是破局,還有建設。特朗普和MAGA運動的崛起,以及老歐洲的齷齪循默,都揭示了吃盡全球化1.0紅利的西方國家已喪失開拓進取、整合全球的雄心,在經濟周期的調整中總想挖別人的墻角,卻再也不致力於搭建共遊共進的池塘。當此之時,世界各國的發展、全球化的再啟也需要新的方案。

中國模式的潛力之處在於,一個政治獨立、經濟自主、具有完整工業體系、並在謀求技術革命的龐大經濟體,所啟動的內外雙迴圈遠不僅僅只是產能輸出。這裏既是全球最大的生產基地,也是最大的終端消費市場,具有廣闊的生產生活場景去推動所有技術的檢驗和進步,並依托強大的生產、建設能力,實作商品、基建、技術、資本的組合輸出。

在技術革新的引領下,這樣的輸出能夠推動合作夥伴從生產經營、到配套基礎設施、再到商務營運的系列叠代。以新能源車為例,輸出的不只是產品和生產線,還包括生產運維的標準化操作、配套零部件的生產保障、發電充電設施乃至道路交通的提升,而反映到終端市場的更換需求,又拉動了輸出物件的內需。

這正是中國雙迴圈的優越性所在,我們不只要擴大我們的內需,還要提升合作夥伴的生產條件和生活環境,進而提高他們的內需。在經濟結構調整、總需求疲弱的情況下,透過新技術、新模式與產業鏈的配套升級,實作大家合作做加法。

這個路徑並非第一次有人走,上百年來幾次經濟大調整都見證過這番滄海橫流下的英雄本色。所不同的是,中國的體量更為龐大,伴隨著新能源、新材料、人工智能、通訊革新在內的新一輪的技術升級與中國是生產建設結合後,所能迸發的能量將更為驚人,是建立在中國特色社會主義制度之上的社會化大生產新形式,一系列生產生活方式的更新叠代,將為新的內需提供廣闊土壤。

在這樣的經濟基礎上,中國對於全球治理的方案、人類命運共同體的理念也將會有更多具象化的載體;這種依托國際關系民主化、國際合作多樣化的外迴圈,將是中國對外輸出不同於帝國主義列強、新一輪全球化區別於舊時代全球化最鮮明特征,也將是對那些張口關稅、閉口「China」、空喊再次偉大、卻始終無視因何而偉大的歷史逆流,最為致命的降維打擊。

平等互聯、打破依附,這是新時代全球經濟的新課題,中國能做的還有很多。也只有這樣級別的問題,才真正配得上中國的體量。