【文/觀察者網專欄作者 林兆楠】

2010年夏天,比爾·蓋茨和沃倫·巴菲特共同發起了一項雄心勃勃的倡議——「捐贈誓言」(The Giving Pledge)。這項計劃的目標聽起來無比高尚:鼓勵全球億萬富翁將至少一半的財富捐贈給慈善事業,無論是在生前還是死後。

比爾·蓋茨和巴菲特的靈感,來自「生前捐贈」理念的倡導者查克·費尼。因此,這份誓言不僅是一紙承諾,更被視為富豪階層對社會責任的公開表態。

最初的40位簽署人全部來自美國,當時這個國家擁有403位億萬富翁。十三年過去,美國億萬富翁的數量已增長至748人,而簽署誓言的人數也擴充套件到了240位,覆蓋了全球範圍。然而,盡管簽署者名單不斷增加,真正兌現承諾的卻寥寥無幾。

的確,許多簽署者的名字頻繁出現在捐贈榜單上:巴菲特、比爾·蓋茨、布隆伯格、朱克伯格夫婦等,這些巨頭都位列2023年【福布斯】「美國最慷慨的億萬富豪」榜單前25名。其中,巴菲特一人就捐贈了高達52億美元。

然而,捐贈金額的龐大並未掩蓋一個更令人深思的現實:這些捐贈追不上他們財富增長的速度。根據媒體Vox的統計,在最慷慨的25位億萬富豪中,有13人簽署了捐贈誓言,但兌現承諾的僅有兩人,其余人仍在「徘徊」中。

這究竟是慷慨的善舉,還是一場精心策劃的公關?

在捐贈的光環背後,隱藏著富豪們如何借助復雜的稅收規則,將「慈善」轉變為一種鞏固財富的工具。捐贈誓言的初衷與現實之間,究竟隔著多大的鴻溝?

從表面上看,捐贈誓言似乎是一場偉大的道德革新。它讓富豪們站在了聚光燈下,成為公眾心目中的「慈善英雄」。但當我們深入剖析這些捐贈背後的機制時,卻發現了一個充滿矛盾的現實:許多捐贈並非簡單的善意行為,而是精心設計的財富管理策略。

避稅、避稅、還是避稅

在美國,捐贈不僅是一種慈善行為,更是一種合法的避稅工具。透過將資產轉移到私人基金會或捐贈者建議基金(Donner-Advised Fund, DAF),億萬富翁們不僅可以規避高額遺產稅,還能透過稅收減免抵扣其他收入的稅款——而這些操作被巧妙地包裝成「公益事業」。

美國國父本傑明·富蘭古連曾說:「人生在世,唯有死亡與稅收不可避免。」而在美國獨立戰爭時期,「無代表權即無稅收權」成為反抗英國殖民統治的重要口號。這些歷史表明,自建國起,稅收便是美國國家與國民之間最核心的紐帶之一。然而,正是因為稅收的重要性,與之相關的免稅政策才對富豪展現出巨大的吸重力。

1913年,韋遜總統推動法案重塑了美國的所得稅體系,並將基金會等慈善組織納入免稅範圍。隨後,1935年,美國進一步立法,給予企業慈善捐贈稅收減免。這些政策的初衷是為了促進社會福利,但在接下來的一個世紀裏,這些本應造福社會的政策卻逐漸被富豪用來為自身謀取利益。

透過將資產捐贈給基金會,富豪可以輕松實作大規模避稅。例如,美國法律規定,超過1361萬美元的個人遺產需繳納高達40%的遺產稅,這是美國稅率最高的稅種之一。然而,如果將這些資產捐贈給基金會,則無需繳納任何遺產稅。這種操作不僅合法,還被包裝成一種「慈善行為」。

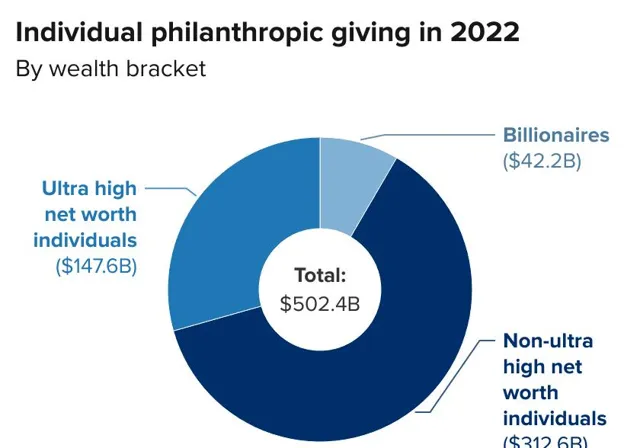

2022年,身價超3千萬美元的超高凈值人士(左上)與億萬富翁(右上)共計捐贈了1898億美元,占全球個人捐贈的46%

更進一步,捐贈金額還可轉化為稅收優惠,用於抵扣其他收入的稅款。以2021年為例,伊隆·馬斯克出售了160億美元的特斯拉股票,同時捐贈了價值57億美元的股票。按規定,他本應為出售部份支付107億美元的稅款,但透過捐贈獲得的直接和間接稅收優惠高達46億美元,相當於其年度調整後30%的總收入。這意味著,馬斯克透過捐贈資產,極大地減少了應繳稅額。

這種「出售+捐贈」的組合操作已成為富豪們的慣用手段。捐贈帶來的稅收減免,通常用來抵消出售資產產生的稅負。一位矽谷基金前經理直言,這些基金的運作實際上是「為最富有的人服務」。雖然名義上是為了慈善,但並不保證這些資金會真正用於社會服務。

不僅如此,富豪捐贈給基金會的資產通常並非現金,而是股票、債券、不動產等具有升值潛力的資產。只要這些資產留在基金會名下,其增值部份只需繳納極低的稅率。例如,假如Facebook創始人朱克伯格控制下的陳·朱克伯格基金會出售Facebook股票,僅需支付2%的資本所得稅,遠低於普通投資的20%。再加上稅收減免,這些基金會能夠以極低成本處理資產。這種操作不僅讓基金會成為富豪們的財富管理工具,還讓他們在公眾眼中塑造了慷慨慈善家的形象。

由此可見,這種優厚的免稅政策使富豪透過捐贈享受了巨大的稅收優惠。根據美國政策研究所(Institute for Policy Studies, IPS)2023年的報告,富豪透過捐贈規避的資本利得稅、所得稅和遺產稅相當於捐贈金額的74%。換句話說,富豪每捐贈1美元,普通納稅人就需要為其補貼74%的稅收減免。這樣的稅收機制不僅讓富豪享受了遠超普通人的免稅福利,還導致了巨大的稅收損失。

更令人擔憂的是,這一體制加劇了稅收的不平等。喬治·華盛頓大學教授羅傑·哥連沃(Roger Colinvaux)和波士頓大學教授雷·馬多夫(Ray Madoff)指出,富豪的捐贈反而進一步拉大了社會財富差距。IPS推算,2022年,美國因個人和企業慈善捐贈的稅收減免損失了733.4億美元。如果算上慈善遺贈和機構投資的相關數據,這一數碼增至約1110億美元。再加上捐贈增值資產損失的資本利得稅,總計損失高達上千億美元。

這一金額幾乎相當於美國政府年稅收收入的三分之一,或者是個人收入稅的總額。如此巨大的稅收損失,換來的卻是富豪們對財富的進一步鞏固和對社會資源的再度壟斷。這不僅讓普通納稅人承擔了更重的負擔,也讓原本旨在促進社會公平的稅收政策變得愈發失衡。

遊泳池問題:多少水進多少水出

更值得註意的是,透過私人基金會或是捐贈者建議基金,富豪們不僅實作了避稅,捐贈並不意味著他們真正放棄了對這些財產的控制。相反,對於富豪而言,這些財產只是從左口袋轉移到了右口袋,依然牢牢掌握在自己手中。

2013年,億萬富翁卓思·莊遜(Charles Johnson)將自己價值1.3億美元的私人莊園卡羅蘭德斯(Carolands)捐贈給私人基金會,以獲得稅收減免,並向監管機構承諾莊園將向公眾開放參觀,時間為周一至周五,早九點到晚五點。

然而,在透過捐贈節省了超過3800萬美元的稅款後,這一開放承諾並未得到兌現。相反,基金會僅透過彩票抽獎的方式向少數中獎者提供門票,允許他們參加由講解員帶領的兩小時導覽活動,通常安排在大多數星期三的下午1點,並且沒有提供自助參觀的選項。

對此,基金會辯解稱,他們已經履行了保護和展示這座歷史性莊園的職責。基金會解釋稱,由於只有少數誌願講解員熟悉莊園情況,因此才會限制參觀人數。此外,他們認為遊客人數太多的話可能會對莊園的獨特建築保護工作造成影響。基金會還強調,他們偶爾為其他非營利組織在莊園舉辦免費慈善活動,這也體現了其對公眾的價值。

理論上,未能提供公共利益或將基金會資產用於個人用途是違法的。然而,稅務專家指出,關於「公共利益」的定義存在模糊之處。例如,國會並未明確規定博物館需要開放多少時間才能算是對公眾開放。此外,由於國稅局過去十年間預算削減嚴重,執法力度一直較為松懈。根據統計數據,該機構每年僅審查私人基金會送出的10萬份納稅申報單中的225份。

過去幾年,絕大部份富豪都是捐贈給捐贈者本身控制的私人基金會或是捐贈者建議基金 (DAF),而不是捐贈給一線的慈善組織,如紅十字會或聯合國下屬機構。據統計,2022年美國個人捐款中的約41%都進入了上述基金會,14%的總捐款進入了私人基金會,而27%進入了DAF,三個數碼相較上一年都出現了顯著增長。其中不乏熟悉的身影,諸如比爾和梅琳達·蓋茨基金會與蘇珊·湯普森·巴菲特基金會。

這麽做最大的好處是——能夠盡可能將資產留存在富豪的控制中,而不是實際捐助出去。美國法律目前僅僅要求這些基金會每年支出相當於該基金會市值5%的金額即可,與此同時,這些基金會每年接受成千上萬來自富豪的「捐贈」。

這就好像一個遊泳池問題,巨量的水湧入的同時,只有一根細細的小水管向外流。長期批評美國社會不均的歷史學家費迪南·倫德伯格(Ferdinand Lundberg)所言切中要害:「透過基金會, 創立人用他們的美元換取了更多的東西——而且手裏還剩下了更多的美元。」

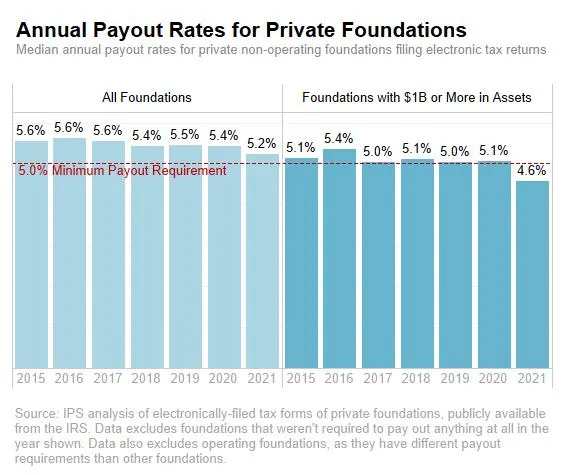

各大基金也十分嚴格地遵守這一要求,緊靠5%的支出線。根據對基金會稅務申報數據的分析,過去七年中,典型基金會的支出率一直穩定在略高於5%的最低支出要求之間。而對於資產超過10億美元的超大型基金會,其支出率低於整體基金會的平均水平。在大多數年份,這些超大型基金會的支出率通常為5.0%或5.1%。

所有私人基金會(左)與其中的資產超10億美元的私人基金會的支出比例一直緊貼5%的最低要求,甚至比資產超10億美元的私人基金會還略低

即便是這樣緊靠規定的支出水平,其中也充滿了貓膩。

一般來說,慈善基金會可以透過投資來達到支出要求。無論是專案相關投資(Program-Related Investments, PRI)與任務相關投資(Mission-Related Investments, MRI)的要求都較為寬泛,只要是為了積極的社會效益而不是為了經濟回報,不用於政治用途,都可以享受免稅並被計入基金會的5%支出之中。

但在實際中,法律並沒有硬性要求這5%的支出被用於什麽領域,給「左手倒右手」留出充足的操作空間。這一部份資金可以用於支付營運成本、捐贈給不透明的DAF、或者更為直接的,用作受托人費用——可以是捐贈者的親屬或者家人,而且目前沒有任何方法遏制這種情況。

根據統計,2021年中29%的私人慈善基金支出給了受托人,總計超過20億美元。在這些基金會中,薪酬最高的受托人是彼得·理查森(Peter L. Richardson),他擔任史密斯·理查森基金會(Smith Richardson Foundation)的主席。該基金會由他的日化巨頭伯祖父於1935年創立,並以其名字命名。彼得·理查森每年的總薪酬達到95萬美元。此外,同年其他幾家基金會的創始人或家族成員受托人的年薪也遠超40萬美元。

據研究,【福布斯】公布的美國最富有的50個家族共設立了超過248個基金會,截至2018年,這些基金會總共管理著超過510億美元的資產。其中有12個基金會向19名家族成員受托人支付了薪酬。這些薪酬在2018年總計達160萬美元。

財富就如此不知不覺地實作了代際傳承。

巨大黑箱

透過慈善基金會實作對資產的控制與代際傳承僅僅是個開始。

近年來,越來越多的富豪將目光投向了捐贈者建議基金(DAF)。與通常討論的私人慈善基金不同,DAF不僅能為捐贈者帶來稅收減免,還具有無需資訊公開和支付比例要求的優勢。一旦資產流入DAF,對於外界來說,這些資金的去向便成為徹底的「黑箱」。

此外,捐贈者還可以透過將復雜的非現金資產(如加密貨幣、藝術品和房地產)捐贈給DAF,從而更輕松地獲得高額稅收減免。這是因為DAF作為公共慈善機構,享有更高的扣除上限。

然而,這類資產的估值往往容易被人為擡高,使捐贈者能夠以虛高的估值申請減免,而實際出售金額可能遠低於估值。例如,2013年,雅詩蘭黛名譽董事長李安納·勞德(Leonard Lauder)將其立體主義藝術品收藏捐贈給大都會藝術博物館,估值在10億至20億美元之間,但這一估值被廣泛認為存在高估的嫌疑。

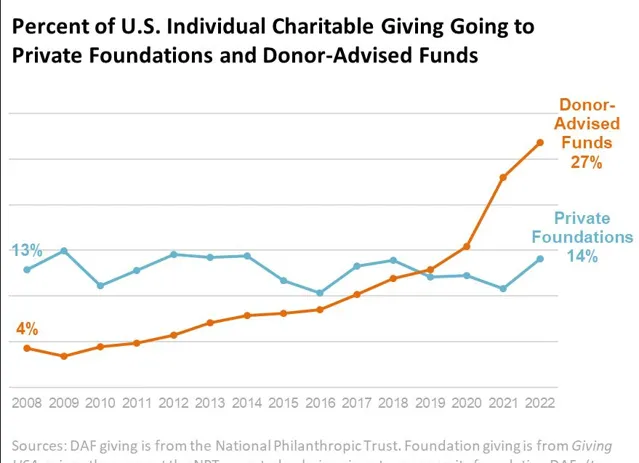

正因如此,DAF愈發受到富豪的青睞。數據顯示,2022年約有855億美元流向了DAF,遠高於流向私人基金的568億美元。進入DAF的資金占個人捐贈總額的比例從2008年的僅4%逐步增長,並在2018年反超私人基金的比例,最終於2022年達到27%。如今,DAF已成為美國最大的慈善組織類別,其資產在十年間暴增411%,達到了2290億美元。

2008年以來捐贈給DAF的資金金額(橙色)水漲船高,反超私人基金(藍色)

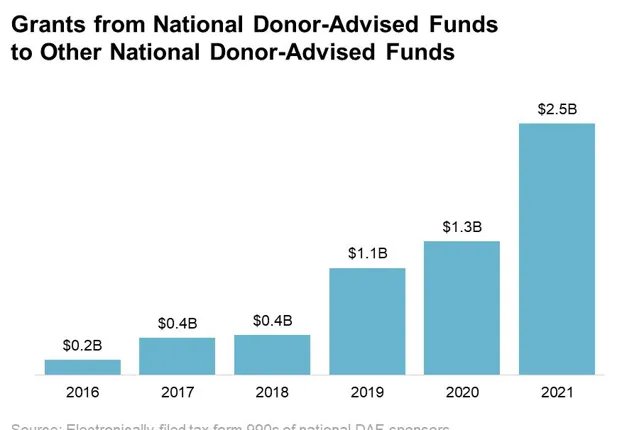

值得註意的是,DAF的資金來源中不乏來自私人基金會的捐款。私人基金會可以向DAF捐款,並將其計入滿足5%年度支付要求的額度中。這種操作使得捐贈逐漸演變為一種赤裸裸的金融手段,徹底顛覆了慈善本身的公共價值。不幸的是,這種現象正在加速發生。僅在2021年,私人基金會就向DAF提供了超過26億美元的資金,再次重新整理紀錄。

許多美國最富有的人對DAF投入巨大。例如,馬斯克基金會(Elon Musk Foundation)在2017年至2021年間向DAF提供了6000萬美元的捐款,占其同期總贈款額的近82%。其中,大部份資金——約3800萬美元——被用於在先鋒慈善基金會(Vanguard Charitable)設立一個DAF,另有超過1200萬美元流入富達慈善基金會(Fidelity Charitable)下的一個DAF。

DAF到DAF資金流動日益見長,2021年到達了25億美元

然而,一旦資金流入DAF,其「黑箱」內容使外界難以追蹤這些資金的最終去向。一個顯而易見的趨勢是,這些資金常被用來設立更多的DAF,形成層層巢狀的結構。漏洞允許資金從一個DAF轉移到另一個DAF,從而完全隱藏資金的來源,後續的資金流動也變得不可追溯。根據不同的統計數據,約10%-20%的DAF資產最終流向了新設立的DAF。

無論資金的最終流向如何,可以肯定的是,DAF並未充分發揮其原本應有的公共服務價值。即便從支出比例來看,情況也不容樂觀。例如,密芝根基金會理事會推測,2020年該州DAF中僅有43%的賬戶支出達到或超過了5%,而有35%的賬戶完全沒有任何慈善支出。根據加州總檢察長辦公室的數據,從2016年至2020年,該州達到5%支出標準的DAF比例僅為20%。非政府組織「捐贈者建議基金研究合作組織」估計,從2017年到2020年,全美僅有35%的DAF支付比例超過了5%。

DAF的最大問題在於其「黑箱」特性可能被用來進行政治幹預,甚至產生危害社會的影響。英國獨立媒體「開放民主網」(openDemocracy)發現,長期以來,億萬富翁如對沖基金巨頭保羅·辛格(Paul Singer)、科赫家族的卓思·科赫(Charles Koch)以及電子業巨頭巴雷·賽德(Barre Seid)等人,利用DAF隱藏了他們對非營利組織的捐款。這些組織包括傳播氣候變遷虛假資訊、倡導反權利政策以及反稅收政策的團體。

那麽,代價是什麽

現實中,富豪捐贈所存在的漏洞早已引發廣泛批評。2021年,記者瑪他提亞·施瓦茨(Mattathias Schwartz)在【商業內幕】上發表文章,直指這一問題的核心。他以朱克伯格夫婦的捐贈為例,批評富豪的所謂「慈善捐贈」更多是一種公關策略,而非真正的社會貢獻。他指出,這些富豪更關心捐贈行為塑造的公眾形象,而不是這些捐贈是否能切實改善社會問題。許多簽署了「捐贈誓言」的富豪根本沒有兌現他們承諾的金額。

施瓦茨寫道:「在某種程度上,‘捐贈誓言’可以被看作是億萬富翁們的一種懇求,希望公眾不要再盯著他們的財富了。」在資訊爆炸的時代,頭條新聞層出不窮,公眾很快便會遺忘這些承諾,而富豪們的巨額資產不過是從左口袋轉移到了右口袋,幾乎沒有真正流向社會公益。

甚至,看起來數額巨大的捐贈不過是富豪們「日進鬥金」中的九牛一毛。根據福布斯研究,2023年福布斯400富豪榜的成員們總共向慈善事業捐贈了超過2500億美元——不到他們總凈資產的6%。

【福布斯】雜誌2023年慈善捐贈排名的專題封面,將巴菲特稱為「美國最大的捐贈者」

與此同,大多數美國普通民眾對這些復雜的捐贈機制,尤其是DAF的具體運作方式,知之甚少。但益普索的民調顯示,一旦他們了解了這些機制的原理,便會對現行政策提出強烈批評,並呼籲改革。他們認為,當前的稅收激勵政策明顯偏向富豪,不應讓納稅人為這些永久性基金會買單。

在這樣的背景下,改革的呼聲長期存在。許多倡導者提出了一系列建議,包括提高慈善基金的年度支出要求、限制支出的用途、對大型基金會征稅,以及禁止向家族受托人支付報酬等。甚至,時任俄亥俄州參議員的J.D.萬斯還曾在【新聞周刊】撰文,呼籲對福特、麥克阿瑟和蓋茨基金會等大型慈善機構征稅,以縮小它們的規模和影響力。

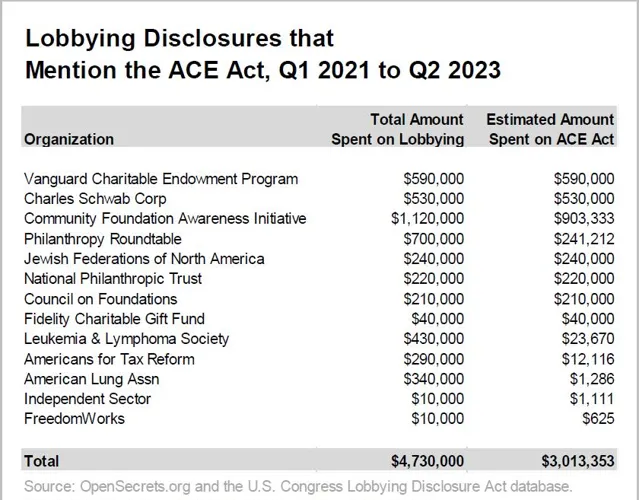

然而,改革的阻力同樣巨大。自2018年以來,包括上述基金會在內的21個組織,共計花費了1100萬美元來遊說反對DAF改革。其中,僅用於阻止【加速慈善工作法案】(Accelerating Charitable Efforts Act)的透過,就花費了約300萬美元。該法案由兩黨議員於2021年和2022年先後送出至參議院和眾議院,但最終未能走到投票表決階段,改革的努力也隨之沈寂。

參與遊說ACE法案的組織名稱、遊說花費金額與預計用於ACE法案的金額

對於慈善免稅政策的初衷,美國稅收歷史專家約瑟夫·索恩代克(Joseph J. Thorndike)則提出了不同的觀點。他在【稅務筆記】雜誌中指出,這項政策自1917年首次引入以來,其核心理念就是透過減免富豪因慈善捐贈而需繳納的稅款,保護私人慈善事業的運作,從而避免政府承擔更多的社會福利支出。

這一邏輯的背後,是美國社會長期以來對政府幹預的警惕,以及對私人解決公共問題的偏好。美國的反政府主義傳統強調私人慈善的價值,認為個人和機構的自主行為比公共資金更高效,能夠更好地滿足社會需求。因此,慈善免稅政策被視為維持私有化社會福利體系的重要工具。

這也意味著,任何針對慈善免稅政策的改革,都需要觸及更深層次的觀念轉變。施瓦茨在文章的結尾寫道:「現在是時候反思,將最大的稅收優惠提供給最不需要它們的捐贈者是否合理,以及‘慈善’這個詞是否還能準確描述當今慈善巨頭的行為。」

史丹福大學教授羅伯·賴希(Rob Reich)則更為直白地指出了問題的本質。他在接受【大西洋月刊】采訪時表示:「大慈善在我們的民主中,本質上是一種富豪的發聲方式。它是富豪行使權力的手段,缺乏問責制且不透明,完全由捐贈者主導,並且永久性地享受稅收補貼。」

在疫情期間,美國億萬富翁的財富激增了1.8萬億美元,他們的總財富從2020年3月18日新冠危機開始時的不到3萬億美元飆升近三分之二(62%),至2021年8月17日達到4.8萬億美元。

因此,在任何改革措施落地之前,美國人乃至全世界都需要為這些富豪的「善心」付出代價。