【大河財立方訊息】

12月16日,中信建投陳果團隊認為,上周五市場出現震蕩回呼,但我們認為更多屬於情緒博弈,而非利好出盡與跨年行情的結束。我們認為上周會議定調積極,寬貨幣寬財政與全面擴內需明確,後續美聯儲12月降息幾成定局,國內新一輪降準降息催化可期,險資加速流入與個人養老金全面推廣有望帶來可觀增量資金,外部關系也出現積極訊號,在政策預期、風險偏好與流動性寬松驅動下,預計跨年行情並未結束,會有震蕩向上特征,投資者可淡定面對,逢回呼可積極布局。

結構上重點關註政策發力方向與AI+產業主線,包括傳媒、零售、旅遊、AI套用等短期彈性行業,以及消費電子、服務消費、AI+產業鏈等中期部署。重點關註主題:正選經濟、新質生產力等。

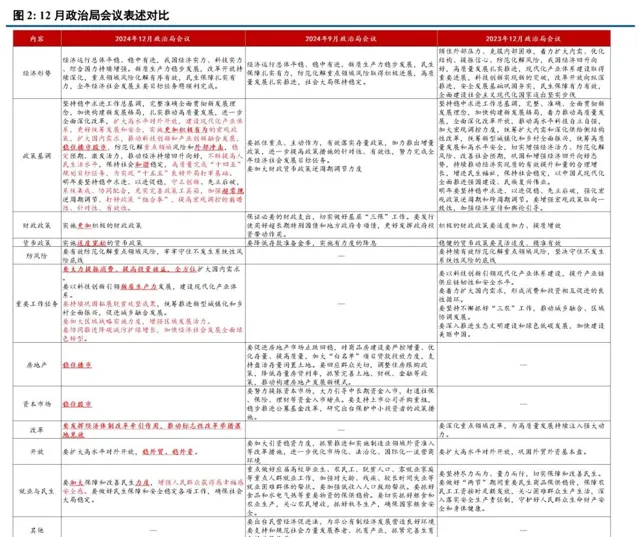

重磅會議召開,表述積極可為

政治局會議召開,延續9.24以來政策思路

12月政治局會議定調較9月更積極給力,穩增長的力度和訴求均進一步深化。

1)財政政策措辭從之前幾年的「積極的財政政策」改為「更加積極的財政政策」;2)貨幣政策措辭從之前幾年的「穩健的貨幣政策」改為「適度寬松的貨幣政策」,為2009年以來首次;3)資產價格方面要「穩住樓市股市」「提高投資效益」;4)結構上要「全方位擴大國內需求」。政策風格從相機抉擇轉向持續加碼、上不設限、先手發力的訊號愈發明確。

中央經濟工作會議舉行,政策全方位擴內需,迎接AI+時代

中央經濟工作會議在京召開,我們認為此次會議有七大看點,包括明晰增長目標和財政貨幣政策舉措、全方位擴內需成為政策最優先任務、科技聚焦「AI+」、改革舉措側重落實、對外開放關註應對外部沖擊、地產政策表述強化、改善民生力度加碼等。明年政策將以全方位擴大內需和AI+為核心,政策力度和方向符合我們的預期。具體來看:

一是明晰增長目標和財政貨幣政策舉措。和去年會議表述相比,今年新增「保持經濟穩定增長」,這意味著明年大概率仍然保持「5%左右」的經濟增長目標(具體目標將在明年兩會披露)。

財政政策方面「提高財政赤字率,增加發行超長期特別國債,增加地方政府專項債券發行使用」,表述更為積極直接;貨幣政策方面「適時降準降息,保持流動性充裕」,今年底到明年進一步的降準降息值得期待,流動性環境的寬松已是市場共識。

二是全方位擴內需成為政策最優先任務。

與去年「科技創新」排序第一不同,今年「提振消費」優先級最高,並明確實施「提振消費專項行動」,加力擴圍實施「兩新」政策,創新多元化消費場景,擴大服務消費,促進文化旅遊業發展。積極發展正選經濟、冰雪經濟、銀發經濟。加強自上而下組織協調,更大力度支持「兩重」專案。

三是科技創新聚焦AI+。

今年科技相關表述重點聚焦在「人工智能+」,我們預計「AI+」將是未來科技類主題的核心品種。

四是改革舉措從謀劃到落實。

今年表述為「推動標誌性改革舉措落地見效」,重心明顯更加偏向改革措施的落地。具體包括:高質素完成國有企業改革深化提升行動,出台民營經濟促進法,開展規範涉企執法專項行動,制定全國統一大市場建設指引,統籌推進財稅體制改革,深化資本市場投融資綜合改革。

五是對外開放更關註應對外部沖擊

。為應對可能的「關稅2.0」沖擊,強調「穩外貿、穩外資,有序擴大自主開放和單邊開放」。

六是房地產是最後亟需穩住的系統性風險。

「持續用力推動房地產市場止跌回穩」下政策力度或較以往更強。

七是保障和改善民生力度政策力度加碼。

其中「制定促進生育政策」超預期。

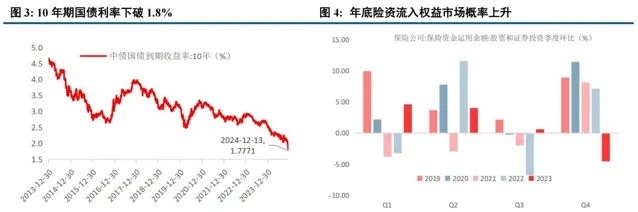

新一輪降準降息可期,增量資金正在路上

10年期國債利率下破1.8%,已提前計入10-20bp降息預期。

政治局會議和中央經濟工作會議「適度寬松的貨幣政策」、「適時降準降息」指引下,利率和流動性寬松或將在年底和明年得到更明顯的體現,受此影響,12月13日早盤,中長期國債利率全面下行,10年期國債利率再次突破歷史新低,跌破1.8%整數關口,距離12月2日跌破2%僅過了10天,下降速度罕見;30年期長期國債利率也同步下跌,且跌破2%關口。新一輪降準降息可期,流動性持續寬裕。

低利率資產荒背景下,險資或加速配置權益資產。

中長期利率持續下行還可能導致保險機構資負錯配矛盾加劇,具體體現為其增配長久期債券類資產來加強資產負債匹配管理或已不可持續,提高權益投資比例來應對風險或是可選方案。此外,依照歷史經驗看,4季度保險資金流入權益市場概率一般會上升,2019-2023年中有4次環比大幅上升,與保險機構「開門紅」推進期間高度重合。隨行業2025年「開門紅」的持續推進和續期保費的穩健增長,以及中長期利率持續下行,年末險資或將加速配置權益資產。

個人養老金全面推廣,可投資產品目錄擴容,預計也將帶來可觀資金流入。

2024年12月12日,人力資源和社會保障部等五部門釋出【關於全面實施個人養老金制度的通知】(下稱【通知】),自12月15日起,個人養老金制度將從36個先行試點城市(地區)推開至全國。人社部數據顯示,截至2024年11月末,共有7279萬人開通了個人養老金賬戶,但是實際繳費率與人均儲存金額仍處低位,預計隨著個人養老金推廣至全國和制度進一步最佳化,未來繳費增長有望加速。此外,根據【通知】要求,證監會及時最佳化產品供給,12月12日已將首批85只權益類指數基金納入個人養老金投資產品目錄,其中跟蹤各類寬基指數的產品78只,跟蹤紅利指數的產品7只,包括滬深300指數、中證A500指數、創業板指數等普通指數基金、指數增強基金、ETF聯接基金。此次投資產品目錄擴容,也有望為市場註入長期資金。

美聯儲12月降息或成定局,外部關系現積極變化

美國11月CPI符合預期,服務性通脹明顯回落,美聯儲12月降息或成定局。

11月美國CPI同比上漲2.7%;環比增長0.3%,漲幅較10月擴大0.1個百分點。剔除波動較大的食品和能源價格後,美國11月核心CPI同比上漲3.3%,環比增長0.3%,漲幅均與前一個月持平。美國11月通脹數據基本符合市場預期,細分專案中服務性通脹在房租和運輸費用的帶動下明顯回落,釋放積極訊號,數據公布後30天聯邦基金期貨價格隱含的美聯儲12月降息25bp概率快速擡升,截至美中時間12月14日已至99.6%。

外部關系當前現積極變化。

據美國有線電視新聞網(CNN)、哥倫比亞廣播公司(CBS)等媒體報道,美國當選總統特朗普將於當地時間2025年1月20日,在華盛頓國會山舉行自己的第二次就職典禮,特朗普希望將這一儀式打造成「全球盛事」,並已經親自向一些外國領導人發出邀請,此舉被認為打破常規。據香港英文媒體【南華早報】12月13日援引數名知情人士的話披露,法國總統馬克龍計劃在新的一年存取中國,法國總統外事顧問埃馬紐埃爾·博納本周帶領助手前往了中國,為馬克龍此訪打前站,報道稱眼下外界對中國在結束俄烏沖突方面可能發揮的作用保持關註,歐洲一直尋求中國幫助結束沖突。

跨年行情繼續,關註重磅會議的短期指引與中期部署

寬貨幣寬財政與全面擴內需明確,美聯儲12月降息幾成定局,國內新一輪降準降息可期,險資加速流入與個人養老金全面推廣有望帶來可觀增量資金,外部關系出現積極訊號,政策預期、風險偏好與流動性寬松驅動下,預計跨年行情並未結束,會有震蕩向上特征,投資者可淡定面對,逢回呼可積極布局。結構上重點關註中央經濟工作會議的短期指引與中期部署:短期指引包括正選經濟和冰雪經濟等首次寫入中央經濟工作會議層面的名詞,以及重點聚焦的「人工智能+」,對應傳媒、零售、旅遊及景區、AI套用等,為彈性首選;中期部署包括「兩新」擴容下的消費電子/家居、提振消費受益的餐飲鏈等服務型消費、AI套用等AI產業鏈、整治「內卷式」競爭驅動的鋼鐵和新能源等產業線索,歷史經驗看未來一年範圍內相關產業有望跑出顯著超額收益。

短期指引:一是擴內需置於首位,其中首次在中央經濟工作會議層面提出的正選經濟和冰雪經濟等名詞需重點關註,

所謂正選經濟,是指企業釋出新產品,推出新業態、新模式、新服務、新技術,開設首店等經濟活動的總稱,涵蓋了企業從產品或服務的首次釋出、首次展出到首次落地開設門店、首次設立研發中心,再到設立企業總部的鏈式發展全過程。正選經濟具備首次亮相、鏈式發展、引領性和潮流性三個方面特點,能夠引領消費潮流,激發消費潛力,提升品牌形象,推動產業升級,具備重要價值,其中新業態、新服務標的或多集中在傳媒行業,包括谷子經濟/潮玩、遊戲、影視院線等板塊,開設首店或集中於商貿零售行業。冰雪經濟則主要集中於旅遊及景區板塊。二是政策聚焦「人工智能+」,AI套用受益。

當前C端已出現一批原生套用和現有套用的AI化改造,海外To C AI套用頭部產品MAU體量過億,爆款套用蓄勢待發;B端付費意願強,AI率先落地廣告、電商、數據、金融財稅等場景,增厚報表端業績,成為三季度海外部份SaaS公司業績超預期的驅動力之一,未來隨政策大力支持和AI底層模型能力持續提升,B端&C端套用有望加速落地。

中期部署:關註包括「兩新」擴容下的消費電子/家居、提振消費受益的餐飲鏈等服務型消費、AI套用、整治「內卷式」競爭驅動的鋼鐵和新能源等產業線索,歷史經驗看未來一年範圍內相關產業有望跑出顯著超額收益。

2024年中央經濟工作會議定調明年九大重點任務,並將擴內需、科技置於一、二位。主要任務一具體包括大力提振消費、提高投資效益,全方位擴大國內需求。加力擴圍實施「兩新」政策,創新多元化消費場景,擴大服務消費,促進文化旅遊業發展。積極發展正選經濟、冰雪經濟、銀發經濟。加強自上而下組織協調,更大力度支持「兩重」專案;主要任務二強調以科技創新引領新質生產力發展,建設現代化產業體系。開展「人工智能+」行動,培育未來產業。綜合整治「內卷式」競爭,規範地方政府和企業行為;主要任務八提出加快「沙戈荒」新能源基地建設;主要任務九提出制定促進生育政策。

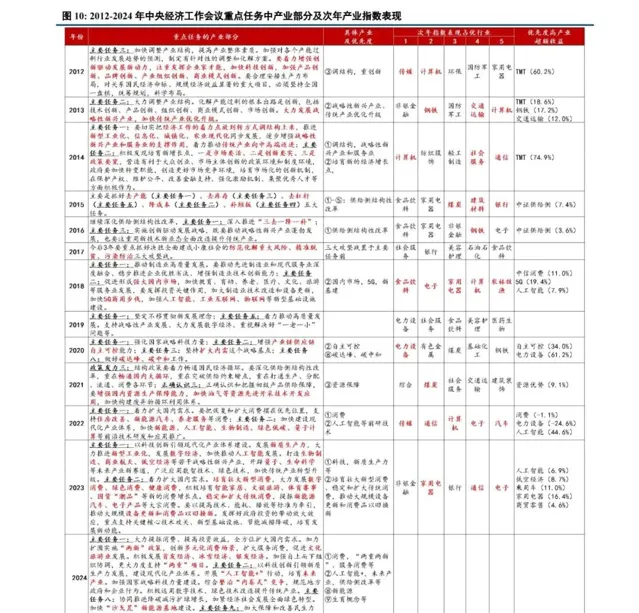

回顧歷史,中央經濟工作會議提出的產業重點任務對次年A股行業表現提供了重要指引,應充分關註。

除2017年首提三大攻堅戰,並將其置於重點任務前、2019年產業層面內容全面外,2012年以來中央經濟工作會議提出的產業重點任務均對行業表現提供了重要指引。其中:

2012年:調結構、重創新,次年(當年會議召開結束日至次年會議召開前,下同)創業板獨立牛市,TMT跑贏萬得全A超60pct;

2013年:大力發展戰略性新興產業,傳統產業最佳化升級,鋼鐵、交通運輸、電腦表現占優;

2014年:逐步增強戰略性新興產業和服務業的支撐作用、培育新的經濟增長點分列重點任務一、二位,次年TMT、社會服務大幅跑贏;

2015、2016:連續將供給側結構性改革置於重點任務首位,次年中證供給側改革指數也均跑贏大盤;

2018:促進形成強大國內市場,明確提到加快5G、人工智能等具體新興產業發展,次年中信消費組合指數、5G指數、人工智能指數分別跑贏萬得全A 11.0、19.4、7.9pct。

2020:主要任務二,增強產業鏈供應鏈自主可控能力;主要任務八,做好碳達峰、碳中和工作,對應自主可控、電力器材指數分別跑贏萬得全A 34.0、61.2pct。

2021:強調突破供給約束,增強國內資源生產保障能力,加快油氣等資源先進開采技術開發套用,次年資源優勢指數超額收益9.1%。

2022:將擴大國內需求置於重要任務第一位,但次年消費跑輸;將加快建設現代化產業體系置於第二位,重點提到新能源、人工智能、生物制造、綠色低碳、量子計算等前沿技術研發和套用推廣,2023年人工智能超額收益44.6%。

2023:將科技、擴內需置於一、二位,重點提及新質生產力、大規模器材更新和消費品以舊換新等,次年通訊、電子以及家用電器、乘用車等均表現相對領先,超額收益顯著。綜合歷史經驗,2024年中央經濟工作會議指引下,中期應當重點關註以下幾個方向:

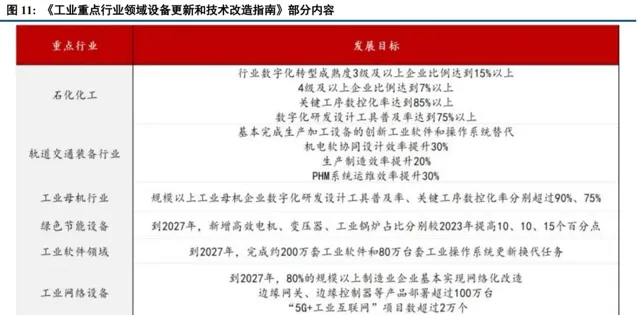

1)「兩新」擴容下的消費電子/家居以及相關軟件、自動化器材受益機會。從7月以來政策實施的效果看,補貼政策明顯拉動C端相關耐用品的消費需求,尤其存量更新需求占比較高的領域(如家電效果>家居),推測後續若品類擴充,消費電子、家居是可能方向(廣東地區今年特別提出對手機等電子消費產品的補貼、22年5月曾推出補貼政策);器材更新方面,除中遊資本品報廢更新補貼外,結合9月工信部釋出的【工業重點行業領域器材更新和技術改造指南】,推動各領域實作高端化、智能化、綠色化也有望成為政策重點導向,或將推動相關軟件、自動化器材等增量需求。

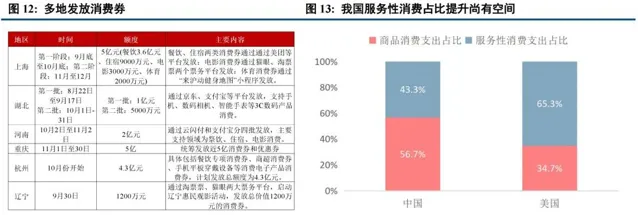

2)提振消費受益的餐飲鏈等服務型消費。「全面提振內需」戰略導向下,除以舊換新補貼拉動耐用品消費外,服務型消費亦是擴大內需的重要抓手。

3)AI產業鏈,重點關註「人工智能+」驅動的AI套用發展。

4)整治「內卷式」競爭驅動的鋼鐵和新能源等產業線索。

5)促生育相關產業。

責編:史健 | 稽核:李震 | 監審:萬軍偉