蔣旭峰(資深金融從業者)

最近延遲退休政策的頒布,讓大家在計算自己啥時能退休同時,也在思考退休後的生活是啥樣?很多人可能想的是,退休了就能天天睡到自然醒,想幹嘛就幹嘛。聽起來挺美,但真到那時候,你可能會發現,事情沒那麽簡單。請先刷刷你退休後養老金一個月能拿多少,跟現在相比,維持一樣,還是退步很多?要能依舊有一份體面的退休生活,補足退休金與現有收入間的坑,需要規劃,而且是早早就要開始規劃的那種。

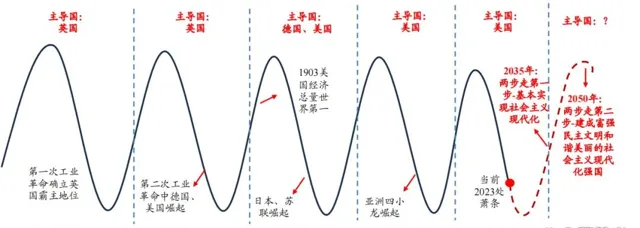

當前,中國經濟正處於轉型升級的關鍵期,同時,人口老齡化問題日益嚴峻。據預測,到2050年,中國60歲及以上老年人口將達到約4億人,占總人口比例超過30%。這一趨勢不僅增加了養老服務的需求,也對養老資金的儲備提出了更高要求。

現在推出延遲退休,雖然是說按照自願、彈性原則,穩妥有序推進漸進式延遲法定退休年齡改革。但是最後什麽時候退休似乎是最後是錢決定的。因為攢夠養老金了,你可以提前退休,相反的,如果到65歲,養老錢不夠,那也只能退而不休,可能還是四處找工作。

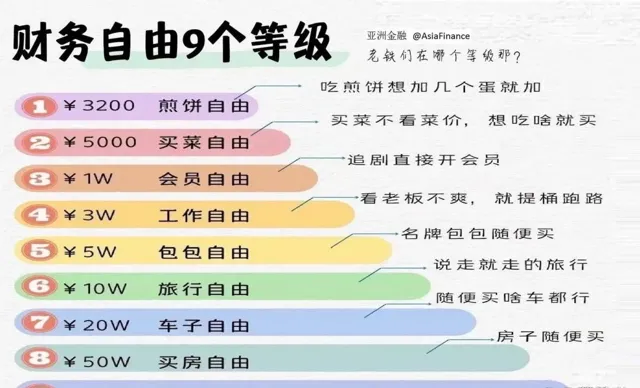

那面對延遲退休訊息,那除了好好賺錢外,也需要好好開始攢錢了!首先,你得先知道自己目前的狀況,也得規劃一下你未來的生活。每個人對消費的訴求不一樣,因此目前有多少底子,今後還能維持什麽樣的生活,都會有所不同。

這是網上流傳的一張所謂90後的存款對比圖,你合格了嗎?很多年輕人抱著今朝有酒今朝醉,明日煩惱明日愁。財富的積累來自生活的點滴,其實要做做也不難。

做好儲蓄,積少成多

儲蓄是最穩定和安全的投資。因此,無論在什麽經濟周期,都需要給自己設定一個每個月存錢目標。設定一個「自動儲蓄」賬戶,每月固定轉一筆錢進去,給未來存下的「小確幸」。一段時間後,你發現收支量化後的驚喜,會驅散金錢帶給你的焦慮。

儲蓄的時候,可以考慮一些民營銀行、小銀行,因為他們給的利率會相對高一些。同樣受50萬元存款保險保障,安全的同時為啥不爭取些高一點的收益。

除了普通儲蓄之外,還可以考慮終身壽及分紅險等。在利率下行通道,保險公司的復利及長期機制,效果比一般儲蓄還來得強制,也讓你老有所依。

做好保障,分散風險

明天和意外哪個先來,誰都不能預測。所以要做好風險防控,避免意外和疾病的到來影響到正常的生活。配置好基礎保障四件套——醫療險,意外險,重疾險,壽險。

重疾險∶生病了保險公司給你一筆錢養家。

醫療險∶報銷住院產生的治療費用。

壽險∶人沒了,留給家人一筆錢。

意外險∶意外傷殘/身故一次性給付一筆錢

把未知的風險轉嫁給保險公司,讓生活更安心,讓家人更有保障。

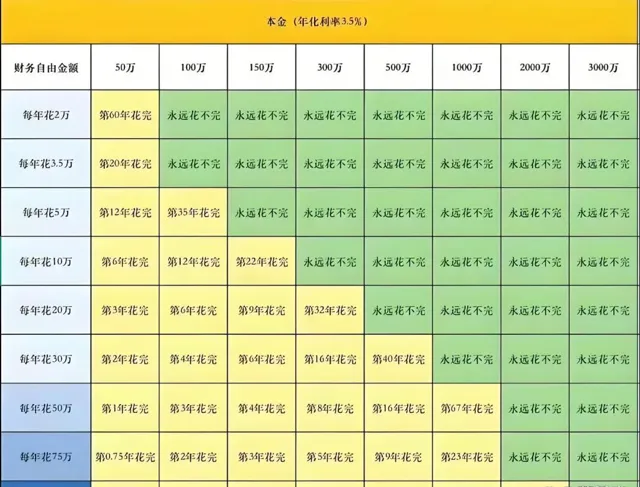

上述的存款與保險,是最為保守的投資方式,適用於當今的利率下行、經濟不景氣行情。如果等市場回暖,能有多方位投資,那麽股票、基金、房產等都是挺好的選擇。按康波周期規律,復蘇的那天還是會在不久的未來。

與時俱進,提升自我

上述都是節流,也來說說開源。當今社會競爭激烈,有一技之長,與時俱進提升自己能力,終將在目前多元的從業體系中能找到自己的立足之地。

如若還年輕,那麽不斷充電學習是提升自我的最佳路徑。雖然一張張證書可能只是敲門磚,但是沒有他,你連敲門的機會都沒有。

如若正當年,則可以考慮結合自己的主業,有序的發展一定的副業。基於主業的副業,最常見的就是做付費內容和商業咨詢。你的主業,就是搞副業的素材。

比如,你的工作是HR或獵頭,就可以在各個社交媒體上分享:如何找工作、面試潛規則、內推資源等內容。積累認可你的使用者,做職場的付費咨詢、求職教練。或者,你的工作是程式設計師、設計師、影片剪輯這類專業性很高的職業,可以把帶徒弟的經驗總結成線上課,在專業的社區裏分享內容,建立影響力,完成付費轉化。再高端些,是給企業主做管理咨詢,不過門檻較高。如果你的工作本身就需要和企業主高頻溝通,能理解對方的核心需求,可以考慮多做一些嘗試。