文/九派新聞特約評論員 舒聖祥

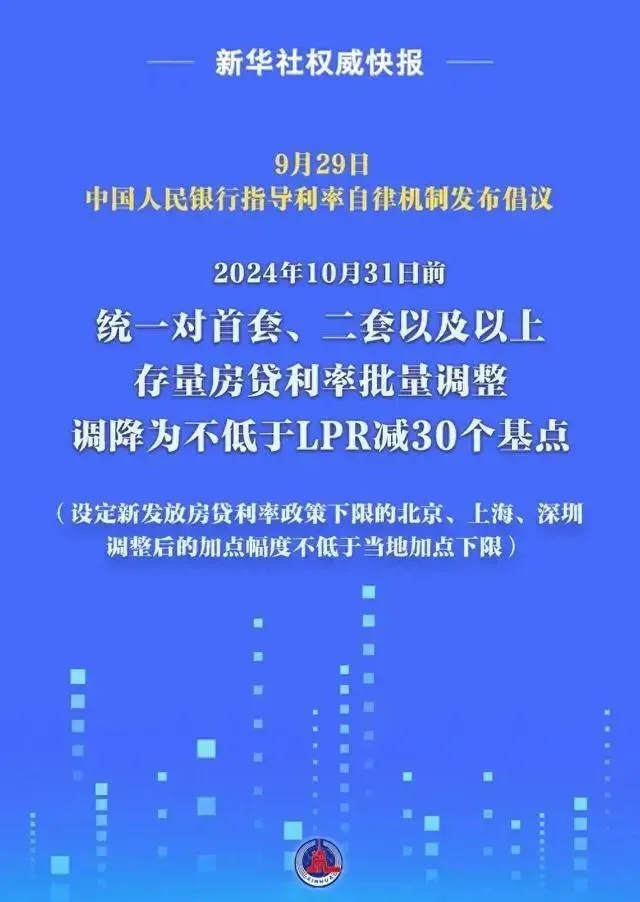

9月29日,央行釋出【中國人民銀行公告〔2024〕第11號】,完善商業性個人住房貸款利率定價機制有關事宜。明確各商業銀行原則上應於2024年10月31日前應統一對存量房貸(包括首套、二套及以上)利率實施批次調整。央行在倡議中表示,鼓勵各商業銀行透過網上銀行、手機銀行等線上渠道「一鍵式操作」辦理,為借款人提供便利。

圖源:新華社

從9月24日央行行長潘功勝宣布存量房貸利率下調,到9月29日具體政策正式出台,僅僅用時五天時間,民眾期盼的存量房貸利率調整政策迅速落實到位。9月29日晚間,工行、建行、農行和中行四家國有大行紛紛釋出公告,將於10月12日起釋出具體操作細則,10月31日前完成批次調整。價值每年1500億元的這份民生大禮包,即將完成對5000萬戶家庭的實際派發。其速度之快、力度之大,讓人感覺心生溫暖。

降低存量房貸利率,不僅是紓解民困之舉,更燃起了經濟上行的信心。當前,外部環境變化帶來的不確定性增多,世界經濟增長動能不強,貨幣政策進入降息周期。中國經濟執行總體平穩的同時,也面臨著有效需求不足、社會預期偏弱等挑戰。精準有效實施穩健的貨幣政策,充分發揮貨幣政策工具的總量和結構雙重功能,對推動經濟持續回升向好異常重要。某種意義上,透過降低存量房貸利率,讓民眾手頭更寬裕一點,消費能力更強一點,對股市樓市的信心更足一點,都是貨真價實的經濟動力。

對整體經濟而言,降低存量房貸利率,有利於降低房貸利息支出,提升居民消費意願和能力,這不僅能夠穩定購房者預期,促進房地產市場平穩健康發展,也給整體經濟輸入了源頭活水,為拉動消費提供了更強動能。有人計算過,以100萬元、25年期、等額本息還款的存量房貸為例,假設該房貸利率從4.4%降至3.55%,可節約借款人利息支出每年約5600元。這種計算雖然不盡準確,但可以肯定的是,真金白銀的民生大禮包,大幅降低家庭貸款負擔的同時,也可釋放出更多擴大內需資金,有利於提升各行各業的經濟活力。

對各家銀行來說,降低存量房貸利率,他們同樣是贏家。不必說樓市健康與否直接影響金融系統穩定,在極端情境下,倘若出現大量存量房貸違約,銀行不良資產比例勢必大增;單說新老房貸利差收窄後,提前還貸現象必然明顯減少,就有利於銀行穩定貸款規模,提高貸款質素。央行數據顯示,截至2024年二季度末,全國個人住房貸款余額37.79萬億元,同比下降2.1%,較2023年二季度末減少約0.81萬億元,銀行此前面臨的提前還貸壓力其實不小。

降低存量房貸利率之外,央行還提出,自2024年11月1日起,合約約定為浮動利率的,滿足一定條件的借款人可以與銀行協商約定加點振幅和重定價周期。換言之,房貸利率重定價周期不再是必須最短1年,可以調整為半年或者一個季度等。利率下行時,重定價周期越短,借款人將越早享受低利率;當然,將來如果利率改而上行,也要越早承受高利率。央行做出此類調整,無疑是對民眾呼聲的積極回應,有望建立常態化、市場化的調整機制。

惠民生,促消費,提經濟,這是一個良性迴圈。新政公布後,不僅股市出現迅速拉升行情,樓市也已出現回暖跡象。未來,要進一步用好金融工具,服務實體經濟造福民眾生活,為經濟回升向好創造良好貨幣金融環境。

【來源:九派新聞】