一、40 歲開始每年存 12000 元至 65 歲退休後每月待遇計算

計算個人養老金退休後的待遇,需要考慮多個因素,包括繳費金額、投資收益、計發月數等.

繳費總額:從 40 歲到 65 歲一共是年,每年存元,那麽繳費總額為元。

投資收益:個人養老金賬戶的資金可以用於購買符合規定的儲蓄存款、理財產品、商業養老保險、公募基金等金融產品,不同的投資產品收益不同. 假設投資的年化收益率為,根據復利終值公式(其中為終值,為本金,為年利率,為年限),則到 65 歲時,賬戶資金總額為:

計發月數:65 歲退休對應的計發月數為個101月.

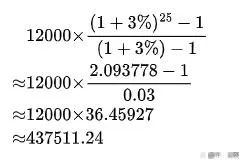

每月待遇:假設投資年化收益率為2%,則到 65 歲時賬戶資金總額約為:

每月可領取金額約為4331.8元 。

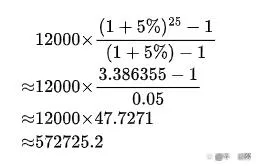

若投資年化收益率為5%,則到 65 歲時賬戶資金總額約為:

每月可領取金額約為5670.55元 。

二、個人養老金制度的未來發展趨勢

(一)制度覆蓋範圍擴大

目前個人養老金制度已在 36 個城市(地區)試點,近期有訊息稱即將在全國範圍內推行,這將使更多的人能夠參與到個人養老金制度中來,進一步擴大制度的覆蓋範圍,提高養老保障的普遍性.

(二)產品多元化與創新

產品種類增加:隨著制度的推進,個人養老金產品有望不斷豐富。除了現有的儲蓄存款、理財產品、商業養老保險、公募基金等產品外,還可能會有更多類別的金融產品納入個人養老金投資範圍,如寬基指數基金增設 Y 份額等,為投資者提供更多選擇.

個人化產品湧現:未來可能會根據不同年齡段、不同風險偏好、不同收入水平等因素,設計更加個人化的養老金產品,滿足各類人群的養老需求。例如,針對臨近退休的人群推出更加穩健、收益相對固定的產品;針對年輕人群體推出風險相對較高但收益潛力較大的產品.

(三)稅收政策最佳化

當前個人養老金的稅收政策對繳納個人所得稅人群有一定吸重力,但為了吸引更多人參與,特別是非個稅納稅人群,未來稅收政策可能會進一步最佳化. 比如,建立針對低收入群體參加個人養老金制度的財政補貼機制,增強制度的公平性和吸重力,使更多人能夠享受到個人養老金制度帶來的優惠和保障.

(四)與資本市場深度融合

個人養老金作為長期資金,其入市將對資本市場產生深遠影響,同時資本市場的發展也將為個人養老金提供更好的投資環境和收益機會. 未來,個人養老金與資本市場的融合將更加緊密,一方面,個人養老金的規模不斷擴大,將為資本市場提供穩定的資金來源,促進資本市場的穩定發展;另一方面,資本市場的不斷完善和創新,也將為個人養老金提供更多優質的投資產品和風險管理工具,提高個人養老金的投資收益.

(五)數碼化與服務升級

隨著金融科技的發展,個人養老金的管理和服務將更加數碼化、智能化。透過互聯網平台、流動應用等渠道,投資者可以更加便捷地開立個人養老金賬戶、查詢賬戶資訊、進行投資操作等。同時,金融機構也將利用大數據、人工智能等技術,為投資者提供更加個人化、專業化的投資建議和理財規劃服務,提高投資者的參與體驗和投資收益。

(六)加強監管與風險防控

為了保障個人養老金制度的健康穩定發展,監管部門將加強對個人養老金市場的監管力度,完善相關法律法規和監管制度,規範金融機構的經營行為,防範各類風險。同時,加強投資者教育,提高投資者的風險意識和自我保護能力,引導投資者理性投資,確保個人養老金資產的安全和穩定增值。

從 40 歲開始每年在個人養老金賬戶存 12000 元,到 65 歲退休後每月的待遇會因投資收益的不同而有所差異。而個人養老金制度在未來有著廣闊的發展前景,覆蓋範圍將不斷擴大,產品更加豐富多樣,稅收政策更加最佳化,與資本市場融合更加深入,數碼化服務水平不斷提升,同時監管也將更加嚴格,這些都將為中國多層次養老保障體系的建設和完善發揮重要作用,為廣大人民群眾的晚年生活提供更加堅實的經濟保障 。