財聯社1月11日訊(編輯 史正丞) 在周五早晨短短幾個小時的沖擊下,華爾街分析師們開始對美國的貨幣政策前景產生深深的懷疑。

此前預期年內降息兩次的美國銀行經濟學家阿迪提亞·巴哈夫(Aditya Bhave)宣布, 面對非常強勁的12月就業報告,(美聯儲)降息周期已經結束 。如果核心PCE的年率增長超過3%,且通脹預期上升, 下一步的討論將轉向美聯儲何時加息 。

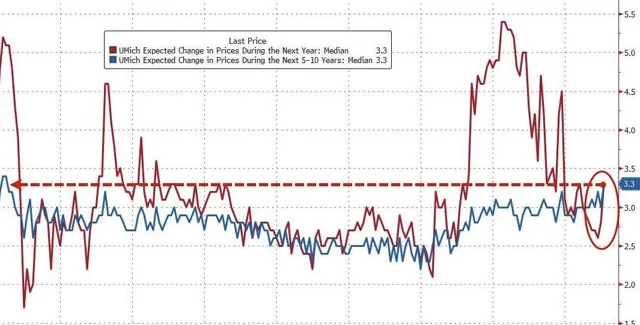

非常湊巧的是,周五也是密芝根大學釋出通脹預期調查的日子。

數據顯示, 美國消費者預期未來5-10年裏,美國的通脹將按照每年3.3%的速度提升,這也是該數據自2008年以來的新高 。在未來一年的通脹預期(下圖紅線)方面,美國消費者給出的數碼從之前一個月的2.8%躍升至3.3%。

近三分之一的受訪者主動提及「關稅」,而在去年大選前,只有2%的人關註這個問題。受訪者普遍表示, 關稅上漲將以商品漲價的形式轉嫁到消費者頭上。

關稅如何影響通脹目前仍有爭議,但拜登政府也在周五向世界展示了一番,白宮如何透過一紙公文,挑動全球能源價格激漲。

(布油日線圖,來源:TradingView)

別忘了, 這已經是拜登卸任前的「告別制裁」,而特朗普的政策還沒有亮相呢!

在美國銀行感嘆「美聯儲降息結束了」的同時,其他的華爾街同僚雖然沒有那麽激進,但也接連承認降息的事情得先放到一邊。

貝萊德全球固收行政總裁Rick Rieder表示,現在要去定義長期美債收益率的上限在哪裏非常困難,現在的趨勢正推動十年期美債收益率沖向5%。但決定投資者入場的因素不是具體點位,而是對未來的預期。 今年美聯儲都會處於「冷凍」的狀態,除非馬上出現經濟基本面的驟變,不然3月降息也是不可能的事情。

與此同時,華爾街對美聯儲今年降息最為樂觀的花旗集團,仍然預期今年會降息5次,但起點會從今年5月的會議開始,而不是1月。經濟學家Andrew Hollenhorst和Veronica Clark表示,並不擔心美聯儲「不降息、甚至加息」的情景,因為通脹和薪酬增速的下降,可以讓官員們在經濟強勁的情況下舒適降息。

高盛首席經濟學家Jan Hatzius帶領的團隊,則將 降息路徑從今年3、6、9月,改成了6月和12月各降一次息 ,然後等到 2026年6月再降一次 ,終端利率維持在3.5%-3.75%。