中國幅員遼闊,不同地區的經濟發展和人均收入水平差異較大,其中北上廣深四大一線城市更是遙遙領先。

人均收入高不是僅指在職員工的薪金高,也包括退休人員的收入。近期,一位在今年11月辦理退休手續並開始領取養老金的退休人員公開了她的養老金核定表。

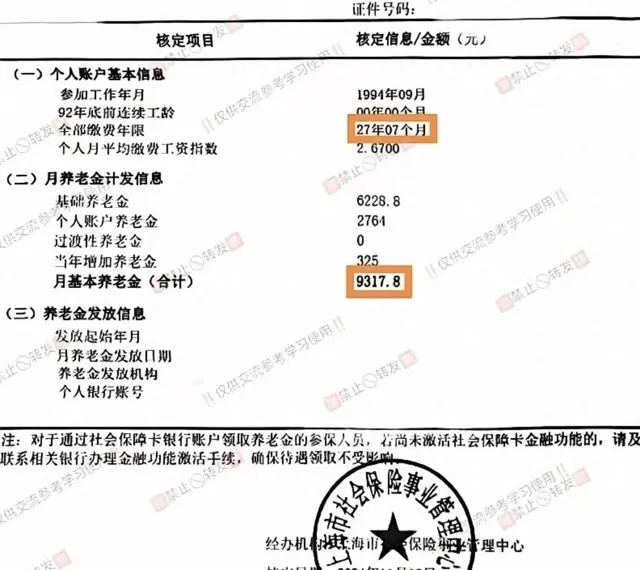

我們發現在只有27年7個月的繳費年限的情況下,這位上海退休人員首月的養老金便高達9317.8元。

此外,由於不存在過渡性養老金,所以我們能夠得出該退休人員並非體制內的公務員或事業單位員工,而是企業職工。能夠獲得如此高的養老金更讓人驚嘆不已。

會不會是人社局核算錯了呢?我們來仔細復盤一下這位退休人員的養老金核定表。

從表格上可以看到該退休人員是從1994年9月開始參加工作的,到2024年11月退休經過了30年2個月, 基本可以判斷其為法定退休年齡為50歲的女性職工。

如果是60歲退休的男性職工,那麽即便不考慮2025年起實施的延遲退休政策,最早也要到2034年以後才能退休了。

核定表上顯示,這位退休人員的養老金由三個部份組成, 分別是6228.8元的「基礎養老金」,2764元的「個人賬戶養老金」和325元的「當年增發養老金」,加一起正好是9317.8元。

先看最容易理解的「個人賬戶養老金」,計算公式為:退休時個人賬戶余額/計發月數。

前面已經推斷出其是50歲退休的,對應的計發月數為195, 透過公式可以倒算出這位職工退休時的個人賬戶余額高達538980元(2764*195)。

不到28年的繳費年限,個人賬戶裏有近54萬元,這樣的繳費水平實在是太驚人了。

基礎養老金的計算公式比較復雜,與多個參數有關,具體如下。

基礎養老金=(1+個人月平均繳費薪金指數)/2*累計繳費年限*當年養老金計發基數*1%

這位退休人員的累計繳費年限不占優,基礎養老金之所以能那麽高主要是占了「個人月平均繳費薪金指數」和「當年養老金計發基數」較高的光。

「個人月平均繳費薪金指數」的範圍在0.6至3之間,幾乎沒人可以達到3,能達到2.5以上就已經非常了不起了。 這位退休人員的該指數為2.67,說明在她27年7個月的職業生涯裏的絕大部份時間是按照上海平均繳費基數的3倍繳納養老保險的。

很多人可能不清楚按照3倍繳費意味著什麽。以2023年上海職工為例,去年的3倍繳費基數,也就是最高繳費基數為36549元,這意味著每個月個人需要繳納2923.9元的養老保險,一年繳納3.5萬元;同時,單位每月再替其繳納5847.8元,一年繳納7.01萬元。 換言之,僅僅是2023年一年,她就為養老保險基金「貢獻」了10萬元以上的金額。

當年養老金計發基數則與所在地區有關, 上海2024年的養老金計發基數10月公布,為12307元/月。 需要註意的是,這個數碼是全國31個地區裏最高的,排在第二位的是北京,不到12000元/月,大部份地區在7000元至9000元之間。

最後一塊「當年增發養老金」是上海的地方特色,這一部份的金額每年都不一樣,2023年是280元,2022年是365元,今年是325元。 所有今年的退休的上海職工,不論年齡、繳費情況,統一增加325元。

三個部份加一起使得這位退休人員每月領取9300多元的高額養老金。順便說一句,如果這位退休人員是60歲退休的男性,並維持繳費狀態,那麽他每月差不多能領到14000元左右的養老金,是不是更加誇張啊?

最後,總結一下這位只繳費了27年7個月的退休人員為何能獲得如此高的養老金,說白了就兩個因素。

一是自身繳費水平很高。 無論是個人賬戶余額還是個人平均薪金繳費指數,都體現出該退休人員長期的超高繳費水平,估計她是大型企業的中層及以上領導,退休前的年薪至少在50萬元朝上。

二是上海的整體養老金水平位居全國前列。 體現在全國最高的養老金計發基數以及325元的當年增發養老金上。其實哪怕繳費年限和繳費水平一般,在上海也能領到相對不錯的養老金。

比如,我認識的一位今年剛退休的職工,繳費年限只有15年零幾個月,而且都是按照最低基數繳納養老保險的,退休後第一個月的養老金為2563元。這種繳費水平放在其它地區可能連1500元都拿不到。

以上純屬個人觀點,歡迎關註、點贊 @王五說說看 ,您的支持是對原創最好的鼓勵!